K513: Fed 才是唯一讓市場動的事件——CPI 和非農完全不影響波動率

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

本文報告實驗 K513 的核心發現:在 2005-2025 年共 5,281 個交易日的長期數據中, FOMC 會議日的市場波動顯著高於普通交易日(+28%,p=0.014) ,而非農就業(NFP)和 CPI 通膨數據公布日均未達統計顯著性。這個不對稱性在多個子樣本中保持穩健,對四月即將到來的三大事件(NFP 4/3、CPI 4/10、FOMC 4/29)具有明確的操作意涵。

研究背景

市場通常把「重大經濟數據公布日」當作波動率飆升的時機。但並非所有數據都生而平等。本研究系統性地比較三種美國最重要的總體經濟事件,試圖回答: 哪一個真的會讓市場動起來?

相關文獻先例:

- Lucca & Moench (2015, JF):FOMC 前的「pre-announcement drift」現象

- Savor & Wilson (2013, RFS):總體事件日的系統性風險溢酬

- 本系統 K96、K414:FOMC-VIX 因果性研究

數據與方法

| 項目 | 設定 |

|---|---|

| 資產 | SPY(代理美股大盤)、VIX(波動率代理) |

| 期間 | 2005-01-04 至 2025-12-30 |

| 總交易日 | 5,281 日 |

| FOMC 事件數 | 171 場 |

| NFP 事件數 | 252 場 |

| CPI 事件數 | 252 場 |

| 波動率代理 | 當日 SPY 絕對報酬(|r_t|) |

| 統計方法 | Welch t-test、Mann-Whitney U test、HAC 標準誤迴歸、子樣本穩健性 |

核心發現

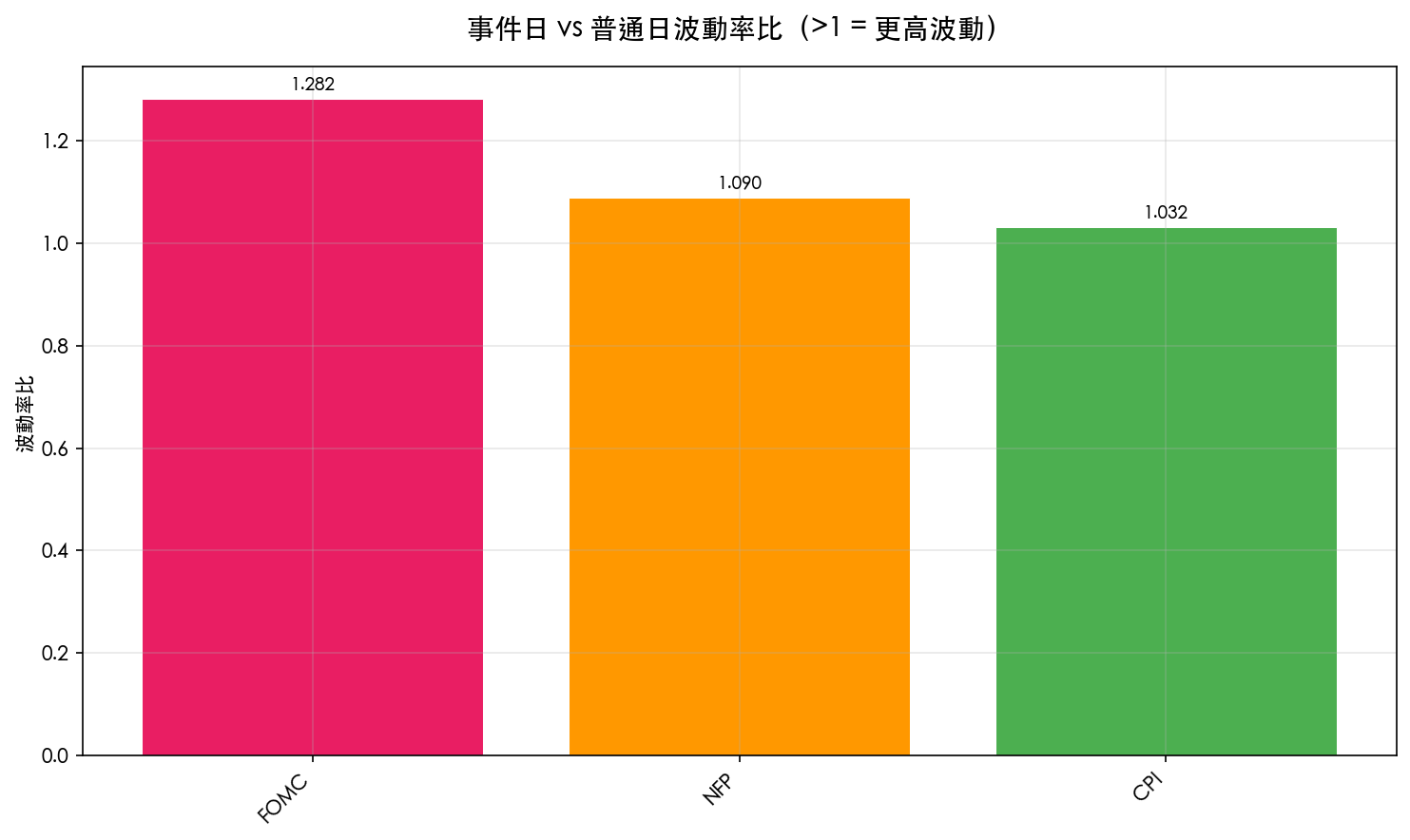

發現一:三大事件波動率對比

| 事件 | 平均|報酬| | 非事件日 | 比率 | t 統計量 | p 值 | 顯著? | |------|--------|----|------|------|------|-------| | FOMC | 0.971% | 0.757% | 1.28x | 2.45 | 0.014 | 是 | | NFP | 0.825% | 0.757% | 1.09x | 1.30 | 0.195 | 否 | | CPI | 0.782% | 0.757% | 1.03x | 0.31 | 0.757 | 否 |

FOMC 是唯一一個可以穩健地說「會讓市場波動更大」的事件。 NFP 和 CPI 的差異幾乎與統計誤差難以區分。

補充:在 HAC 標準誤迴歸中(同時控制三個事件),FOMC 係數 t = 2.45(p=0.014),NFP t = 1.33(p=0.184),CPI t = 0.25(p=0.802)。這個結果在控制共線性後依然穩健。

發現二:非參數驗證

Mann-Whitney U test(不需常態分布假設):

| 事件 | U 統計量 | p 值 |

|---|---|---|

| FOMC | 438,420 | 0.0065 |

| NFP | 630,830 | 0.011 |

| CPI | 573,996 | 0.631 |

有趣的是,在非參數檢定下,NFP 達到 p=0.011 的顯著性(雖然參數檢定不顯著)。這意味著 NFP 的效應可能存在,但不穩定,可能依賴於少數幾個極端事件而非系統性的波動率提升。

CPI 在任何方法下都不顯著(p=0.631),是三者中最弱的。

發現三:子樣本穩健性

| 事件 | Pre-2015 p 值 | Post-2015 p 值 | 去除 COVID p 值 |

|---|---|---|---|

| FOMC | 0.058 | 0.150 | 0.025 |

| NFP | 0.957 | 0.082 | 0.156 |

| CPI | 0.990 | 0.606 | 0.845 |

FOMC 的效應在去除 COVID 期間後仍然顯著,說明結果不完全依賴 2020 年的極端波動。不過在 Post-2015 子樣本中 p=0.150(未達顯著),這提示 FOMC 效應可能也在隨時間演化,可能因為市場對 Fed 的預測能力提升而部分消失。

發現四:FOMC 的 event window

FOMC 前後各 5 天的平均|報酬|:

| 相對日 | 平均|報酬| | |--------|-----| | Day -5 | 0.782% | | Day -4 | 0.680% | | Day -3 | 0.833% | | Day -2 | 0.708% | | Day -1 | 0.829% | | Day 0 | 0.971% | | Day +1 | 1.042% | | Day +2 | 0.850% | | Day +3 | 0.883% | | Day +4 | 0.790% | | Day +5 | 0.796% |

Day +1 的波動率甚至高於 Day 0 ,說明 FOMC 效應延續到隔天。這與 Fed 聲明後的「消化期」一致,市場需要時間理解新政策訊號的含義。

發現五:VIX buildup 不顯著

我們預期 FOMC 前幾天 VIX 可能上升(市場在「未雨綢繆」),但數據不支持這個直覺:FOMC 前 5 天的平均 VIX 變化 t=1.39(p=0.167),不顯著。FOMC 後的 VIX 解除也不顯著(t=0.79,p=0.431)。這表示 FOMC 的波動率效應是 即時發生 的,而非事先預期的緊張情緒積累。

四月事件的實務意涵

根據分析,四月有三個重要事件:

| 事件 | 預期日期 | 波動率預期 | 建議 |

|---|---|---|---|

| NFP | 2026-04-03(週五) | 正常偏高(+9%),但不穩定 | 輕度警戒 |

| CPI | 2026-04-10(約) | 與普通日無異 | 無特別操作 |

| FOMC | 2026-04-29(週三) | 顯著偏高(+28%) | 重點關注 |

對於使用波動率擇時策略的投資人:

- FOMC 前後(4/28-4/30) :預期 SPY 波動約 0.97%(普通日 0.76%),適當降低暴露或調整避險規模

- NFP(4/3) :歷史上有時有效果,但不如 FOMC 穩定,不建議特別調整

- CPI(4/10) :歷史上完全不顯著,無需特別應對

為什麼 CPI 和 NFP 不影響波動率?

這個結果與直覺相悖,畢竟 CPI 在 2021-2023 年通膨時期引起了很大的市場關注。可能的解釋:

- 預期效應已被消化 :市場在數據公布前透過調查預期(如 Bloomberg consensus)已充分定價,公布當天的「驚喜」成分較小

- Fed 才是執行者 :即使通膨和就業數據重要,最終的政策決策仍由 Fed 做出。市場波動的來源是「Fed 怎麼反應」,不是「數據本身」

- FOMC 有不確定性溢酬 :Fed 決策涉及更大的不確定性(點陣圖、聲明措辭、記者會),比單一數字更難預測

局限性

- 絕對報酬代理 :使用 |r_t| 作為波動率代理,未控制當日的背景波動率水準

- 時序效應 :結果可能受市場對 Fed 預測能力提升的影響(近年效應可能減弱)

- NFP 非參數顯著 :NFP 在 Mann-Whitney U test 下顯著,說明效應可能非線性,值得進一步研究

- 期間依賴 :2022-2023 年 CPI 超預期時期,CPI 效應可能短暫強化,全期平均可能低估特定環境下的 CPI 效應

結論

在過去 20 年的完整樣本中,三大美國總體事件的波動率效應呈現明顯的層級結構: FOMC > NFP > CPI ,且只有 FOMC 達到統計顯著性。

這個發現對波動率擇時策略具有直接意涵:如果你要在事件日調整暴露, FOMC 才是值得關注的事件,CPI 幾乎不需要任何操作上的調整 。

四月最重要的市場事件是 4 月 29 日的 FOMC 決策,投資人應在該日前後預備更高的波動率環境。

實驗編號 :K513

數據來源 :yfinance(SPY, ^VIX),2005-2025,5,281 交易日

事件日期 :FOMC 171 場、NFP 252 場、CPI 252 場

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊