NFP 前夕,VIX 跌到 15.4——市場算便宜了,但就業日波動還是會放大 1.5 倍

讀者互動

13 次瀏覽,登入會員可按讚與收藏。

NFP 前夕,VIX 跌到 15.4——市場算便宜了,但就業日波動還是會放大 1.5 倍

今天早上 8:30 EDT,美國勞工統計局(BLS)要公布五月非農就業(NFP)數字。

市場的定價是:沒什麼事。

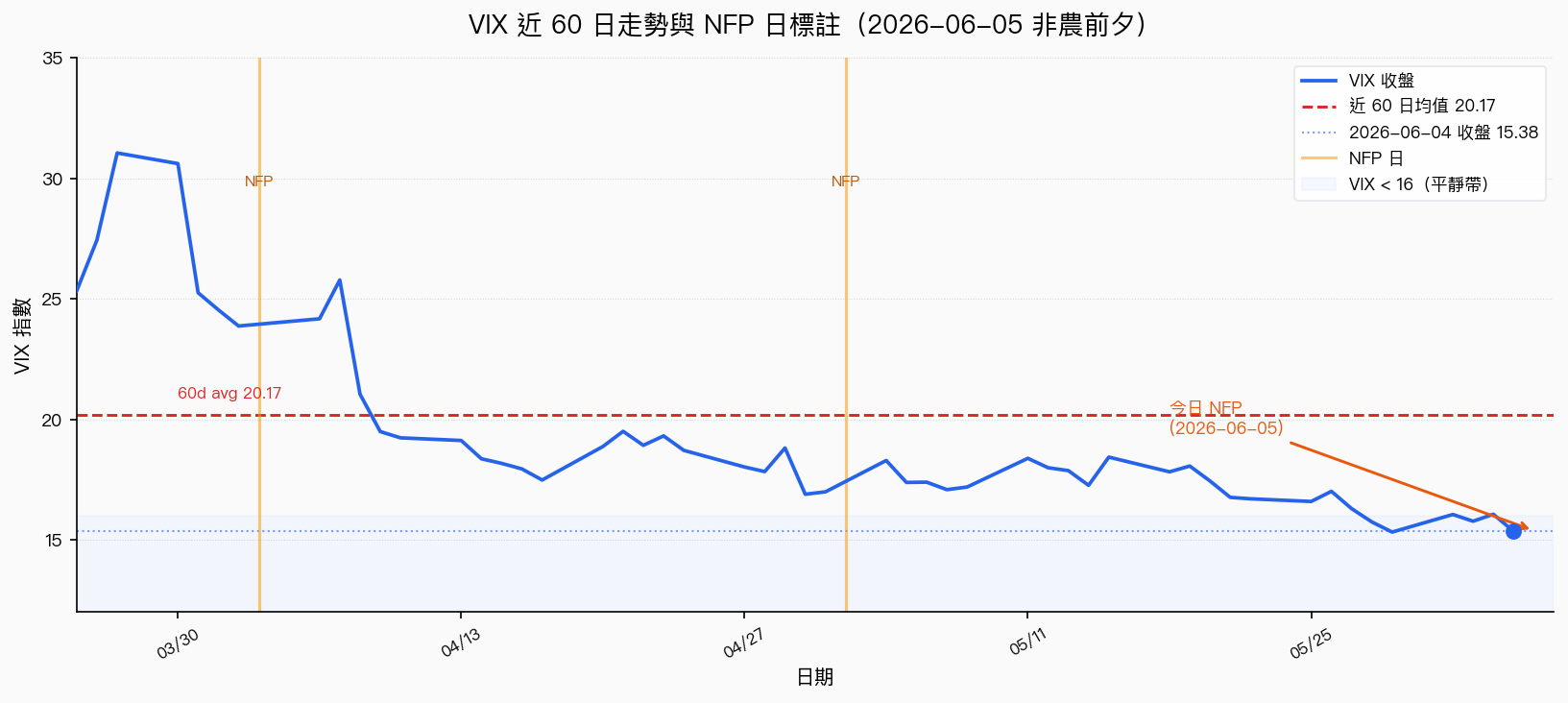

VIX 在昨天(6 月 4 日)收盤 15.38,比近 60 天的均值 20.17 低了將近 24%。換算成 VIX 隱含的單日 SPX 波動幅度,大概是 ±0.97%。平靜得跟沒有大事要發生一樣。

圖中橘色垂直線是近期每次 NFP 公布日。你看得到,每次就業報告前後,VIX 並不一定暴衝,但報告後的走法每次都不一樣。

市場的「平靜」是真的嗎?

過去 60 天,VIX 最高去過 31.05,最低探到 15.32。從月初的高位一路滑下來,目前在整段區間的底部。

「市場在 priced for calm」,這句話本身是中性的。

問題是:歷史上,就算 VIX 很低,NFP 發布當天的市場波動,依然比平常日高出一截。

三年 33 個 NFP 日告訴我們什麼

把 2023 年到 2026 年的 NFP 日從 SPX 每日資料裡挑出來,算絕對報酬(不分方向),跟非 NFP 日做比較:

| 分類 | 樣本數 | 日均絕對報酬 |

|---|---|---|

| NFP 日 | 33 | 0.944% |

| 非 NFP 日 | 720 | 0.629% |

| 倍率 | — | 1.50× |

就業日的單日波動,平均比普通日高 50%。

不是大幅震盪,但比平常大。

更有意思的是 VIX 自身的行為。NFP 日 VIX 的平均漲幅是 +1.43%,聽起來好像報告出來市場更緊張;但中位數是 −2.34%。

這個分歧說明的是一個有名的現象: 事件後的波動率壓縮(vol crush) 。選擇權市場在事件前把隱含波動率(IV)拉高到相對溢價,事件過後不確定性消除,IV 迅速回落。平均被幾次跳升拉高,中位數告訴你大部分時候是跌的。

(這個機制與我們先前在 K129 和 K207 整理的「VIX 充分性」研究有關:VIX 是事件波動率的統計摘要,它不預測方向,但它反映的是市場對未來波動的定價。)

15.38,算是便宜還是吃虧?

這個問題沒有標準答案,但有幾個角度可以看。

角度一:相對 60 天均值

60 天均值 20.17,目前 15.38,大幅低於近期均值。從這個角度,市場對波動的定價已經很低。如果 NFP 數字出乎意料(無論好壞),VIX 上調的空間比下調空間大。

角度二:隱含單日波動

VIX 15.38 換算成 VIX / √252 ≈ ±0.97%。而過去三年 NFP 日均絕對報酬是 0.944%,跟這個隱含值幾乎一樣。

有點特別:市場的隱含波動預測,恰好對上了歷史 NFP 日的平均波動水準。這次 VIX 這麼低,隱含的移動幅度其實跟歷史均值差不多,並不算定價嚴重偏低。

角度三:歷史 60 天低點

這段期間 VIX 最低 15.32,現在 15.38,基本上已在底部。

「波動會放大」對一般讀者的意義

不是說要去買波動率。

實際的意義在於:今天 8:30 EDT 數字出來之前,許多市場上的參與者已經做了某種定價。這個定價反映在 VIX 15 這個低水位上。

如果你今天剛好手上有一些部位,知道「就業日歷史上波動比平日大 1.5 倍」這件事,至少在腦袋裡建立了一個比較合理的預期範圍。

數字出來,市場往哪走,沒人知道。

但知道「波動通常比平常大」和「事後 VIX 大概率會下來」,跟完全不知道,對當下的認知是不同的。

圖表補充說明

上面的走勢圖覆蓋 2026 年 3 月下旬到 6 月初,橘線標出每次 NFP 公布日的位置(4 月 3 日、5 月 2 日)。今日(6 月 5 日)NFP 在圖中標注於最右端,VIX 現處 60 天區間低位,距 60 天均線 20.17 約有 4.8 點的距離。

數據來源 :VIX 歷史資料 yfinance(^VIX),SPX 每日報酬 yfinance(^GSPC),NFP 日判定依 BLS 公布日歷,計算期間 2023–2026(N=33 NFP 日 / N=720 非 NFP 日)。相關研究:K129(VIX sufficiency boundary)、K207(VIX sufficiency cross-asset panel)、K182(FOMC event study)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊