費半跌了一成六,VIX 卻在睡覺:你的避險工具可能對錯了目標

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

七月中的盤面有個很違和的畫面。

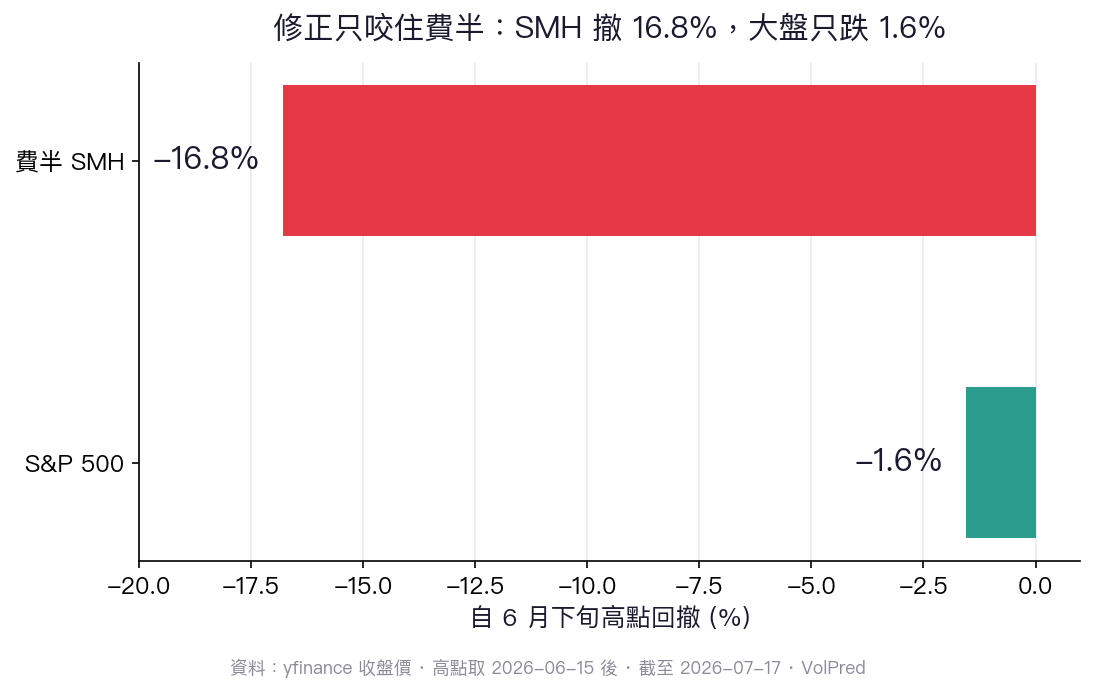

打開新聞,半導體股在殺,費城半導體 ETF(SMH)從六月下旬的高點一路掉,到 7 月 17 日已經回撤 16.8%,光是七月就跌掉一成。單日振幅一度接近一成,看盤的人手心冒汗。

然後你去看那個大家最熟的恐慌指標——VIX。它是 18.77。六月中是 16.41。整場費半修正,它只往上爬了兩點多,離「進入恐慌」的門檻還很遠,YTD 來看只站在第六十個百分位,等於一年裡有四成的日子比現在更慌。

一邊在流血,一邊在打盹。這不是矛盾,是兩個溫度計插在不同的地方。搞清楚它們各自量的是什麼,比追問「該不該怕」更有用。

這場修正只咬住費半,沒有咬到大盤

先把範圍量清楚。同一段時間,S&P 500 從高點只回落 1.55%。

差距一目瞭然。費半掉 16.8%,大盤掉 1.6%。這場修正是「單一產業的估值重定價」,不是「全市場的風險事件」。晶片股在為前一波 AI 行情的估值買單,其他板塊各過各的日子。

分清楚這一點,能避開一個很多人正在犯的錯。

VIX 反映的是大盤情緒,不是你手上的晶片股

很多人手上重壓半導體,一看到帳面在縮,直覺反應是「去買 VIX 避險」。這次會踩空。

VIX 追蹤的是 S&P 500 的隱含波動,量的是「整個市場」的恐慌。這波恐慌集中在費半,大盤沒事,所以 VIX 這個溫度計根本沒升上來。SMH 跌了 16%,VIX 只多了兩點多,你花錢買的保險,賠付幾乎沒動。

拿數字看更清楚。過去約兩個月,SMH 每天的漲跌對 VIX 每天變動的敏感度只有約 -0.01:VIX 多跳一整點,SMH 平均也才反向動一個百分點左右。而在 SMH 下跌的那些日子裡,VIX 平均只上升 1.1 點。你要靠 VIX 補回 SMH 一成的跌幅,VIX 得跳十幾點,這波它完全沒有。

方向對、幅度差太遠的避險,等於沒避。

三支溫度計,三個世界

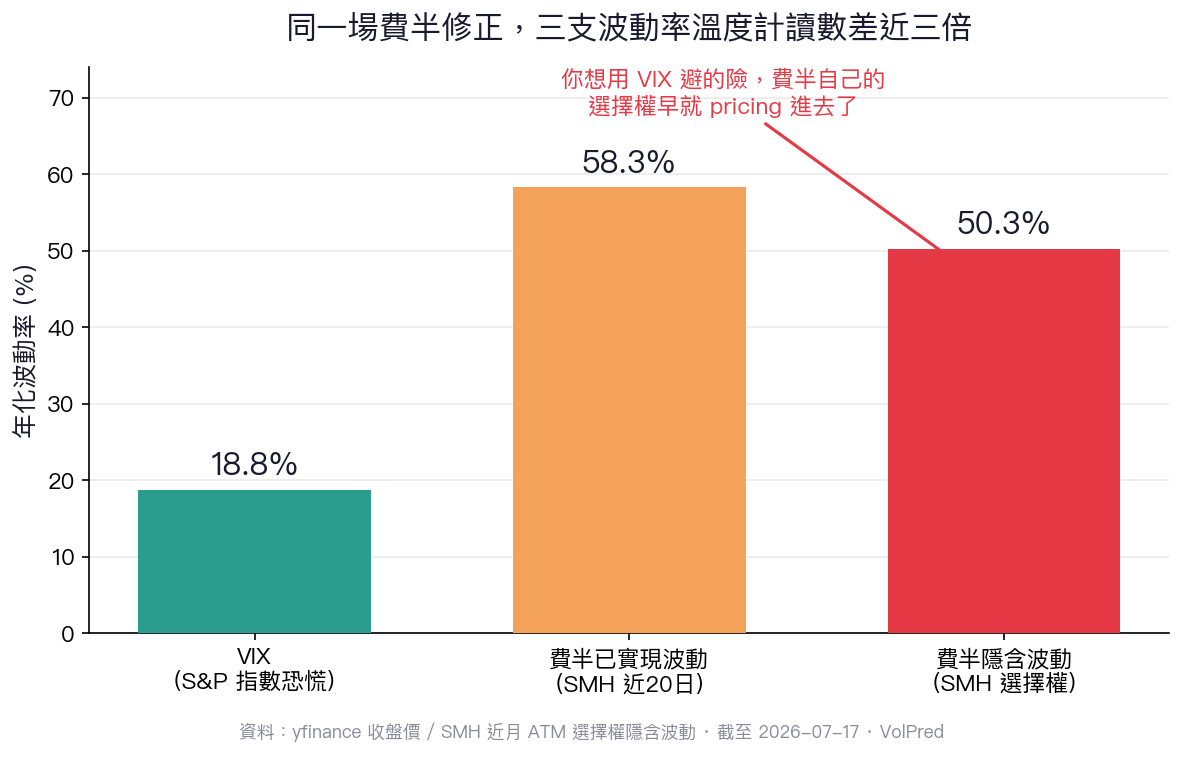

把三個波動率讀數擺在一起,落差大到不像同一場行情。

| 溫度計 | 讀數(年化) | 量的是什麼 |

|---|---|---|

| VIX | 18.8 | S&P 500 大盤的隱含恐慌 |

| SMH 已實現波動(近月) | 58.3% | 費半過去這段時間實際抖了多少 |

| SMH 隱含波動(近月選擇權) | 50.3% | 選擇權市場對費半未來的定價 |

大盤的恐慌溫度計讀 18.8,費半自己的溫度計讀 50 到 58。同一天、同一批人在交易,對「半導體」這個產業的定價,和對「整個市場」的定價,差了將近三倍。

最右邊那根。SMH 選擇權的隱含波動已經來到 50.3%——市場早就把費半後續的顛簸 pricing 進去了。你想用 VIX 去避的那個險,費半自己的選擇權市場老早就在收保費。

不同晶片股的溫度也不一樣。同一段近月已實現波動,NVDA 是 38.9%、AVGO 48.4%、AMD 72.8%、台積電 ADR 58.7%、美光高達 109.6%。「半導體」不是一塊鐵板,波動的分佈很散。

為什麼 capex 猛砸,晶片股反而先軟

市場的敘事是「科技巨頭把錢往 AI 基礎建設砸,資本支出創高」。照直覺,砸最多錢買晶片的那群人花越多,晶片股應該越受惠。

過去這波不是這樣走的。

我把四大雲端巨頭(微軟、Google、亞馬遜、Meta)當成「capex 情緒」的代理,去看它們和費半的連動。近兩個月,兩者的相關性只剩 0.06;把窗口拉長到近四個月,也不過 0.26。花錢的那群和收錢的那群,走勢分了家。

背後的邏輯不難懂。市場開始分辨「誰在花錢」和「誰在收錢」,並且對「這些 capex 到底能不能變成回報」轉趨謹慎。雲端巨頭手上有現金流撐著估值,被打得輕;晶片股吃的是純估值溢價,市場一開始懷疑回報率,殺得就重。capex 這個數字還在往上,但它不再自動變成晶片股的支撐。

所以,避險工具要對準 sector

把上面幾件事收攏成一句能用的話:如果你的曝險集中在半導體,就用半導體自己的工具去避險。

SMH、SOXX 這類的選擇權,隱含波動已經在 50% 上下,貴,但它貴得有道理,它精準反映的是你手上這批股票的風險。VIX 便宜(18.8),可是它對你的部位幾乎沒有敏感度,便宜是因為它量的根本不是你的險。

工具要和曝險對齊。拿一個量大盤情緒的指標,去避一場只發生在單一產業的修正,讀數會騙你,賠付也會讓你失望。

懶人包圖組

本文為波動率與風險管理的觀察分析,數據取自 yfinance 收盤價與 SMH 近月平價選擇權隱含波動,截至 2026-07-17,方法可完整複現。內容不構成任何買賣建議或報酬承諾。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊