我們花了一整年想打敗 50/50 SPY/GLD — 連最新的 alt-data 武器都輸給它 0.15 個 Sharpe

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

你可能聽過這樣的投資建議

券商 App 一打開,各種「AI 驅動」、「智慧因子」、「不確定性指數」、「金融壓力指標」滿天飛。顧問會告訴你:「光是 50% 股票 + 50% 黃金太簡單,加一點債券、用一點大數據訊號來動態調整,報酬才會更好。」

聽起來很合理。 但過去 7 年真實數據告訴我們:這個「升級」方向是錯的。

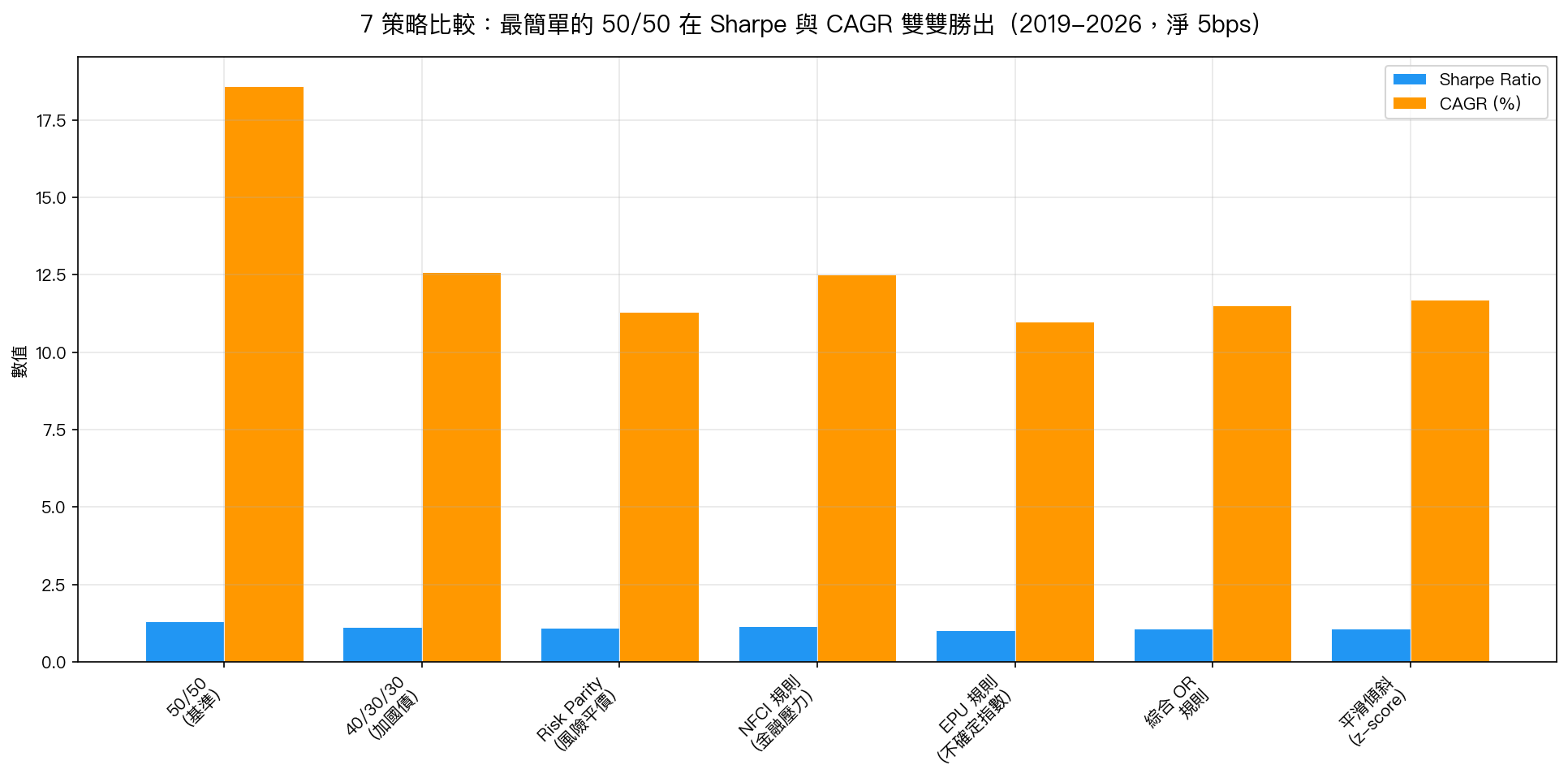

我們用 2019 年 1 月到 2026 年 4 月的真實價格(涵蓋 COVID 暴跌、2022 升息地獄、2024 高檔震盪),測試了 7 種配置策略 。結果是—— 什麼也動不了那個最無聊的 50/50 SPY/GLD。

冠軍就是那個你覺得太簡單、不想買的組合

| 策略 | 年化 Sharpe | 年化報酬 CAGR | 最大回撤 |

|---|---|---|---|

| 50/50 SPY/GLD(靜態,不動) | 1.31 | 18.6% | -20.3% |

| 40/30/30(加國債 TLT) | 1.13 | 12.6% | -22.6% |

| 風險平價(動態調波動) | 1.09 | 11.3% | -21.9% |

| NFCI 金融壓力規則(智慧調整) | 1.16 | 12.5% | -23.0% |

| EPU 經濟不確定指數規則 | 1.01 | 11.0% | -24.6% |

| 綜合壓力指標 | 1.07 | 11.5% | -21.8% |

| 平滑 z-score 傾斜 | 1.08 | 11.7% | -23.1% |

一眼看懂: 最簡單的那個,Sharpe 最高、CAGR 最高、MDD 最小。 三個維度全贏。

這次我們挑戰了什麼?

過去研究已經確認 50/50 SPY/GLD 是很強的基準(K846 三重護城河)。但批評者會說:

「那是因為你沒加債券!加上 TLT,遇到股市崩盤時就有第二個防禦資產了。」

「那是因為你用固定比例!用金融壓力指標(NFCI)動態調整,壓力高的時候減股加債,不是更聰明嗎?」

我們兩件事都做了。結果—— 不但沒變更好,反而變更差。

NFCI 規則(S1)在 COVID 和 2022 升息期間確實會把股票比例調低、把國債比例拉高,演算法看起來很合理。但 7 年累計下來 Sharpe 1.16, 還是輸給什麼都不做的 50/50(1.31)0.15 個 Sharpe 。換算成錢,差了 6 個百分點的年化 CAGR(12.5% vs 18.6%)。

為什麼「聰明」策略反而輸?三個真實原因

原因 1:TLT 國債在 2022-2024 是拖油瓶

我們很多人習慣想:「股票跌的時候,債券會漲。」

這個關係在 2008、2020 年確實成立。但 2022 年 Fed 暴力升息時,股債同跌 ——TLT 那一年直接 -31%,和 SPY 一起下去。結果 7 年回顧:

- SPY 年化報酬:+14.4%

- GLD 年化報酬:+16.7%

- TLT 年化報酬:-0.1%(幾乎零)

把一個 7 年接近零報酬的資產加進組合,還要佔 30% 權重,當然拖累整體表現。這不是什麼複雜的數學—— 弱資產就是弱資產,再聰明的演算法也救不回來。

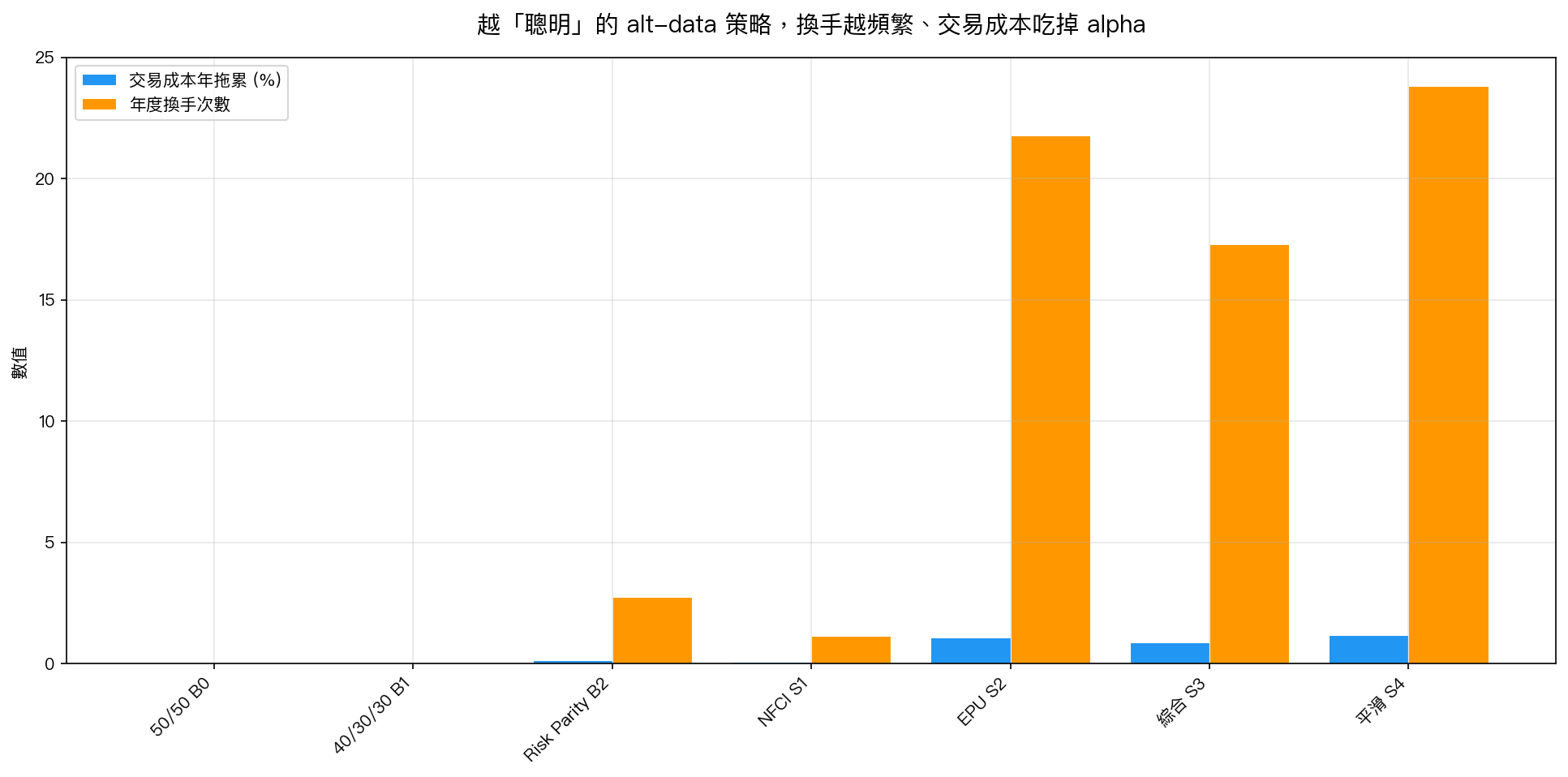

原因 2:alt-data 訊號不夠精準,觸發太多交易

NFCI(金融壓力指數)和 EPU(政策不確定指數)這種 alt-data 指標,當他們跳過「壓力門檻」時,策略就要重新調倉。問題是: 這類指標本身有雜訊 ,今天壓力 0.81、明天 0.79,演算法就瘋狂進出。

實測換手率:

- 50/50 靜態: 0 次/年 (不用動)

- NFCI 規則(S1):1.16 次/年(還好)

- EPU 規則(S2):21.78 次/年

- 平滑傾斜(S4):23.81 次/年

每次換倉要付 5 bps 交易成本(符合台灣散戶現實),結果就是——

最糟的 S4 平滑傾斜策略, 一年光是交易成本就吃掉 1.19% 的報酬 。這個「智慧演算法」預期能產生的 alpha 根本不夠付手續費。

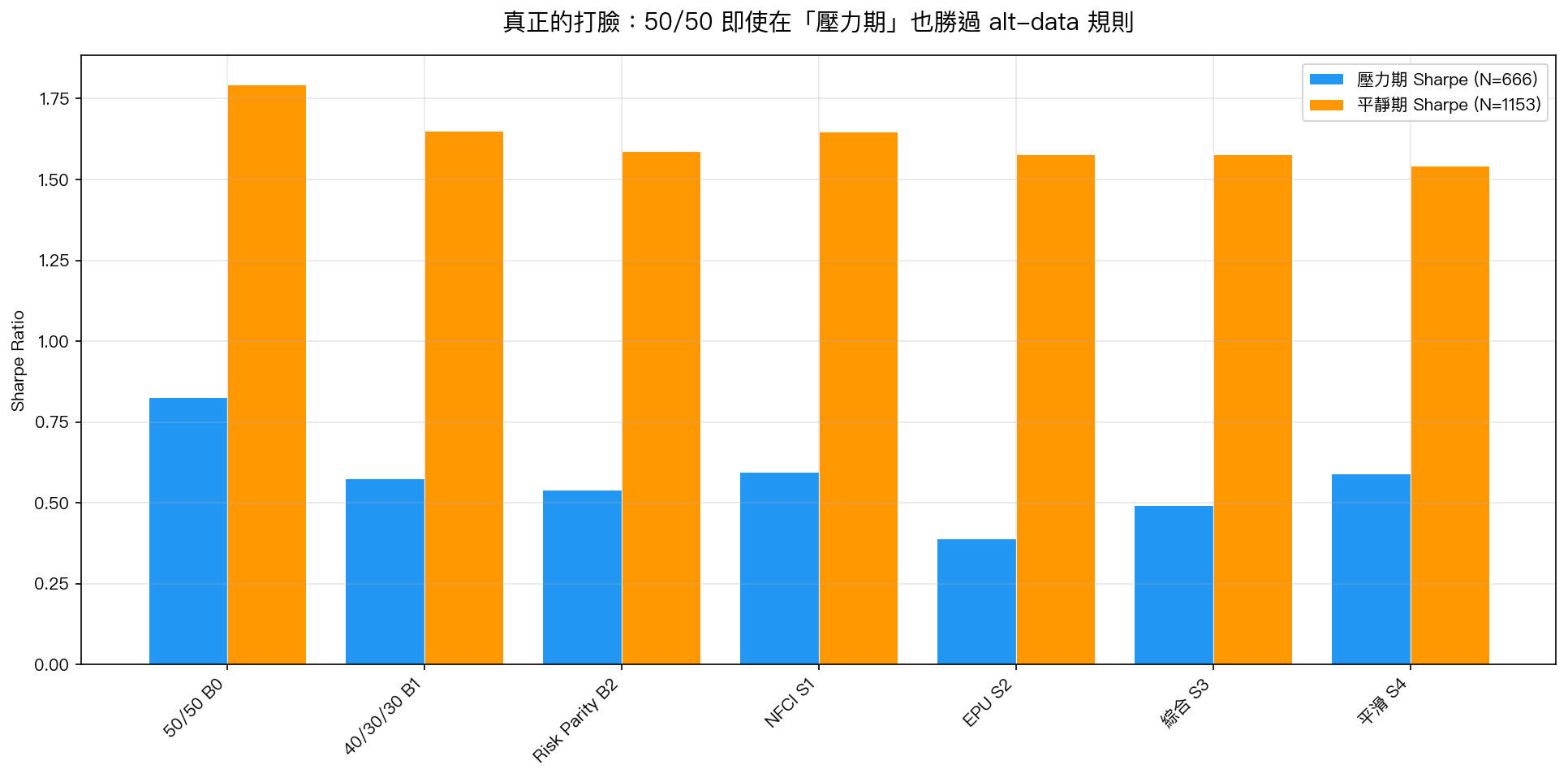

原因 3:連「壓力期」alt-data 也沒優勢

很多人會說:「就算平時打不贏,至少危機時 alt-data 能幫你避險吧?」

我們把 1,819 個交易日分成「壓力期(N=666,NFCI 或 EPU 排名前 20%)」和「平靜期(N=1,153)」分開算:

結果—— 50/50 在壓力期 Sharpe 0.83,alt-data 最高只有 0.60;平靜期 50/50 Sharpe 1.79,alt-data 最高 1.65。 不管什麼情境,50/50 都贏。

alt-data 最會的「區分行情」根本就區分不出來。

一個 takeaway:簡單 ≠ 遜色

這是我們這個研究系統第 10 個 確認 alt-data 替代數據在資產配置上「無效」的證據(從 K1116、K1117、K1118 的預測任務,到 K1121 的 2 資產配置,再到這次 K1123 的 3 資產)。

結論一致且無可迴避:對普通投資人而言,50/50 SPY/GLD 是最穩的起點。

如果有人要你加複雜度,多加一個資產、多用一個訊號、多一套動態調整,請要求他拿出 實測數據 證明能打敗靜態 50/50。口頭說「分散化更好」、「AI 訊號更強」不算證據。

複雜度 ≠ 績效。這是 7 年真實數據說的,不是直覺。

你現在可以做什麼?

- 看自己的配置 :到 策略選擇器 比較不同配置過去 7 年的表現

- 看今天的建議 :首頁每日策略會告訴你今天該怎麼擺

- 想挑戰 50/50 :歡迎挑戰。但請先問自己,你的「聰明」能贏過什麼都不做?

本文基於實驗 K846, K1121, K1123 的實證結果(數據來源:yfinance(SPY, GLD, TLT)+ FRED(USEPUINDXD 每日、NFCI 每週),期間:2019-01-14 ~ 2026-04-13,共 1,819 個交易日;所有 alt-data 訊號均已套用 publication lag(NFCI shift(5)、EPU shift(2))避免 lookahead bias;淨扣 5bps 交易成本)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊