比特幣自己的數據,真的比 VIX 更懂它的波動嗎?

讀者互動

35 次瀏覽,登入會員可按讚與收藏。

比特幣自己的數據,真的比 VIX 更懂它的波動嗎?

如果你問一個直覺題:「要預測比特幣接下來會不會很劇烈波動,最該看什麼?」

很多人第一個反應都會是:看比特幣自己。

這個想法很合理。比特幣 24 小時交易、有週末、和美股有時同漲同跌、有時又完全脫鉤。照理說,像「週末波動比例」、「BTC 跟 SPY 的相關性」、「成交量突然爆掉」、「當天高低點振幅」這些特徵,應該比美股的 VIX 更貼近它自己的市場節奏。

這次我們把這些想法全部攤開來驗。

測的特徵包括:

- 週末 / 平日波動比例

- BTC 與 SPY 的長期相關性

- 偏態

- 峰度

- 成交量驚喜

- 日內高低點振幅

先講第一層結果: 很多特徵真的和未來波動有關。

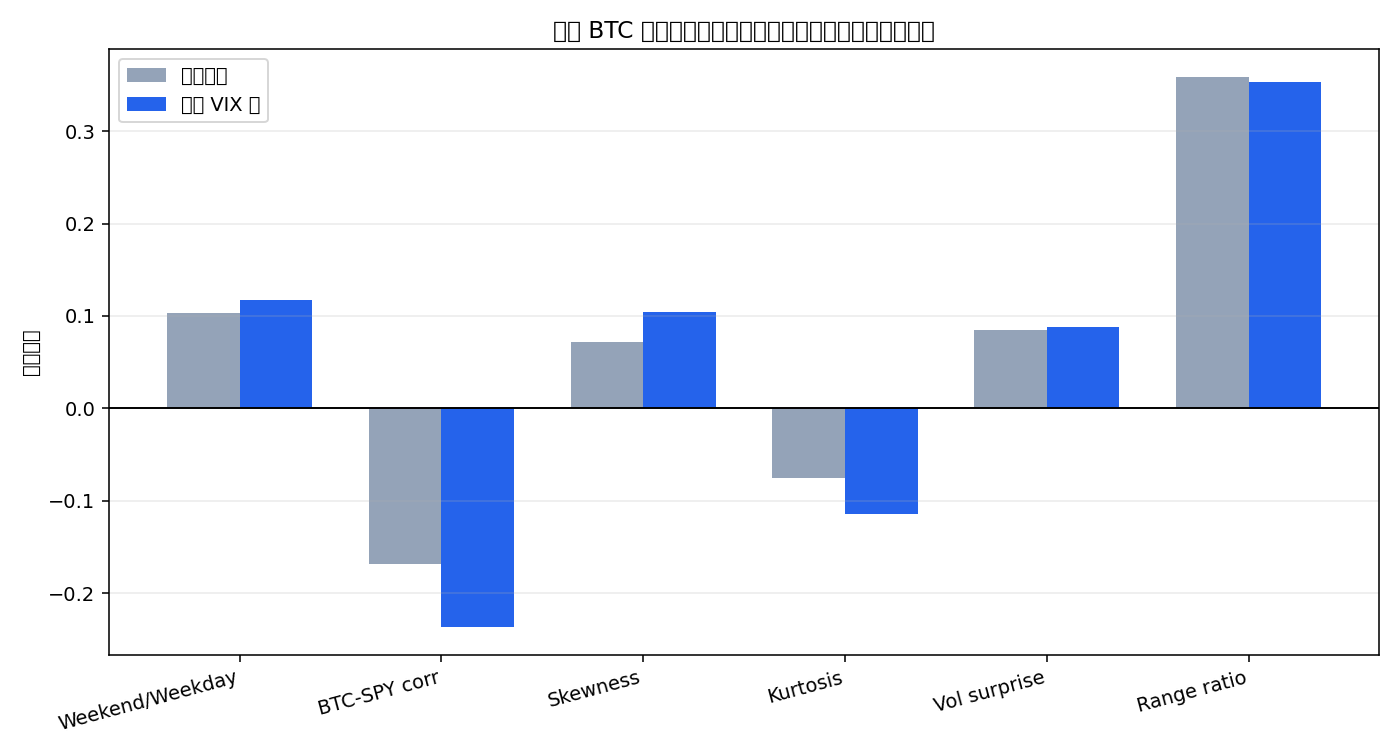

如果只看相關性,表現最明顯的是日內振幅,也就是 (High-Low)/Close。它和未來波動的相關大約是 0.36 ,遠高於其他特徵。BTC-SPY 相關性則是負的,大約 -0.17 ;意思是當比特幣和美股走得越像,後面的波動反而不一定更高。把 VIX 的影響先扣掉之後,這些關係大多還在。

看到這裡,你很容易以為答案已經出來了:既然這些指標都和未來波動有關,那拿來做預測應該會更強。

結果沒有。

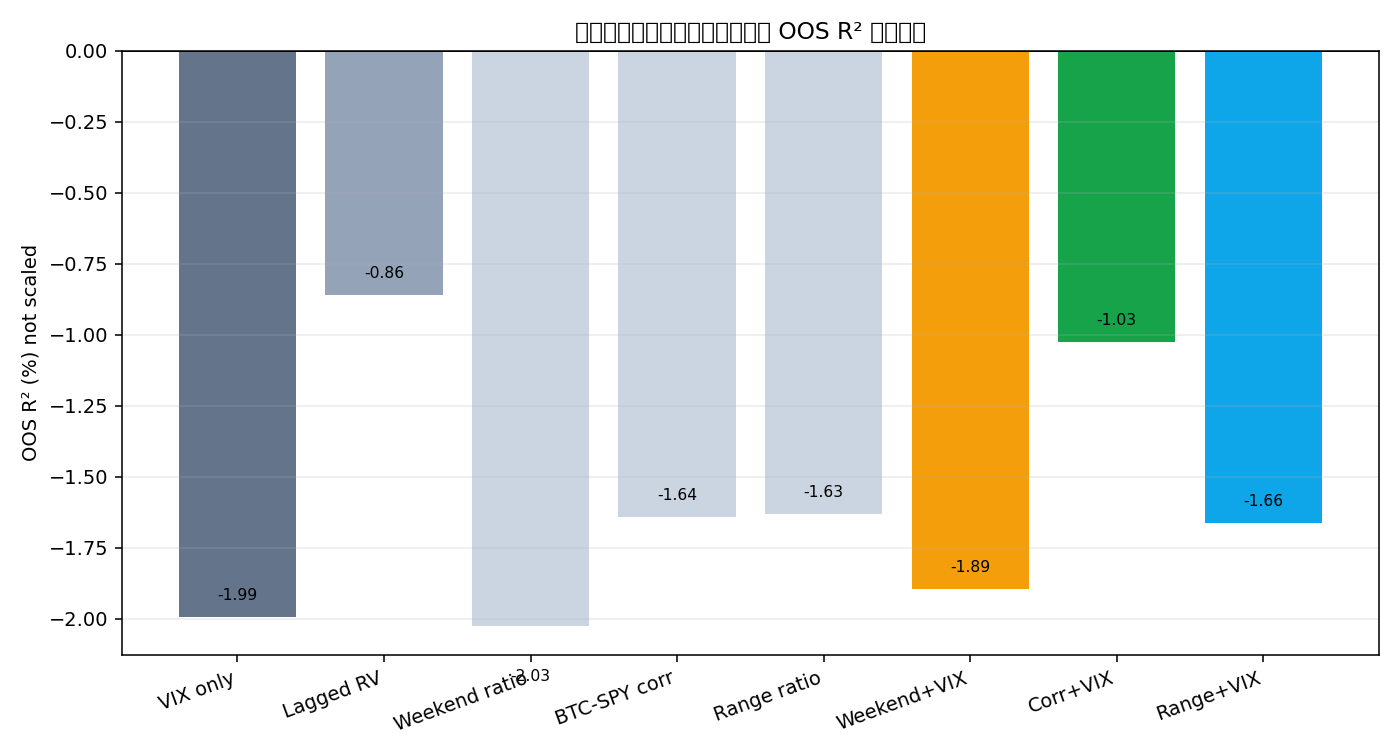

真正放到樣本外之後,所有單一特徵的 OOS R² 全部是負的 。

換句話講,它們看起來有關,但真正拿來預測時, 沒有一個穩定打贏簡單基準 。

幾個代表性的數字:

- VIX only : -1.99

- Lagged RV : -0.86

- 週末比例 : -2.03

- BTC-SPY 相關性 : -1.64

- 日內振幅 : -1.63

你也可以把特徵和 VIX 合起來用。這樣確實有些改善,例如 BTC-SPY 相關性加進 VIX 後,R² 會從 -1.99 拉到 -1.03 。但它仍然是負的,距離「真的有預測力」還差很遠。

這裡最值得記住的一點,是 相關不等於可預測 。

很多特徵和未來波動有關,只代表它們描述了市場當下的狀態。可是一個能描述當下的變數,不一定能提早告訴你下一步會怎麼走。就像你看到天上已經都是烏雲,這很能解釋「現在很像要下雨」,但不代表你能因此更精確地知道明天下午幾點會開始下。

比特幣尤其容易出現這種問題。它的市場結構很碎,波動來源又很多:交易所流動性、槓桿清算、週末交易、宏觀風險、和美股的連動開開關關。結果就是,單看某個特徵時,你會覺得它好像很有道理;真的拿去做穩定預測時,這些道理常常只剩下部分真相。

這篇研究還有一個對投資人很重要的提醒。不要因為某個指標「更貼近幣圈」,就自動假設它一定比 VIX 或歷史波動更有用。很多時候,它只是更像故事,不是更像訊號。

一句話總結: 比特幣自己的數據確實藏著很多線索,但線索和可用的預測工具,中間還差很遠。

資料來源:yfinance BTC-USD、SPY、^VIX 日資料,樣本期間 2010-01-01 至 2024-12-31。本文根據 VolPred 內部實驗整理,樣本外區間 2023-01-01 至 2024-12-31;所有預測只使用 t-1 資訊。

延伸閱讀

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊