把六個市場一起看,真的比只看自己更懂波動嗎?

讀者互動

13 次瀏覽,登入會員可按讚與收藏。

把六個市場一起看,真的比只看自己更懂波動嗎?

[2026-06-11 Errata 摘要] 本文發佈後,Codex 24h review 發現原版 K189 實作有三個方法論問題:forecast 與 attention weights 混入同日資訊、alpha 用整段 OOS 事後挑選、文末把 attention/EWMA 也寫成固定 500 日 training window。依修正後的 lagged rerun 重新檢查,主結論保留但口徑收斂: attention 規格對六個資產都沒有穩健打贏單資產 EWMA;在 rolling ex ante selection 裡,0.9 只是 grid 中最常被選到的值,不是全樣本事後確認的唯一最佳值。

這個想法乍看很有吸引力。

如果市場之間本來就會互相影響,那預測波動時,為什麼只看自己?美股、科技股、黃金、美債、新興市場、小型股,六個市場一起看,照理說應該比單看單一資產更聰明。

這次我們真的把這件事做成模型來驗。

方法很像替每個市場裝一個「注意力系統」:先估每個資產最近的波動,再讓模型決定要不要多看其他市場的訊號。白話講,它不會死板地把六個市場平均混在一起,而是試著替不同資產分配「應該聽誰的」權重。 修正後的版本要求 forecast 與 weights 都只能用 t-1 以前資訊;每個樣本外日期都只用此前 500 個交易日做 ex ante alpha selection。

聽起來很進步,結果卻非常老派。

六個資產全數失敗,沒有一個比最簡單的單資產基準模型更好。

這裡的六個資產是:

- SPY

- QQQ

- GLD

- TLT

- EEM

- IWM

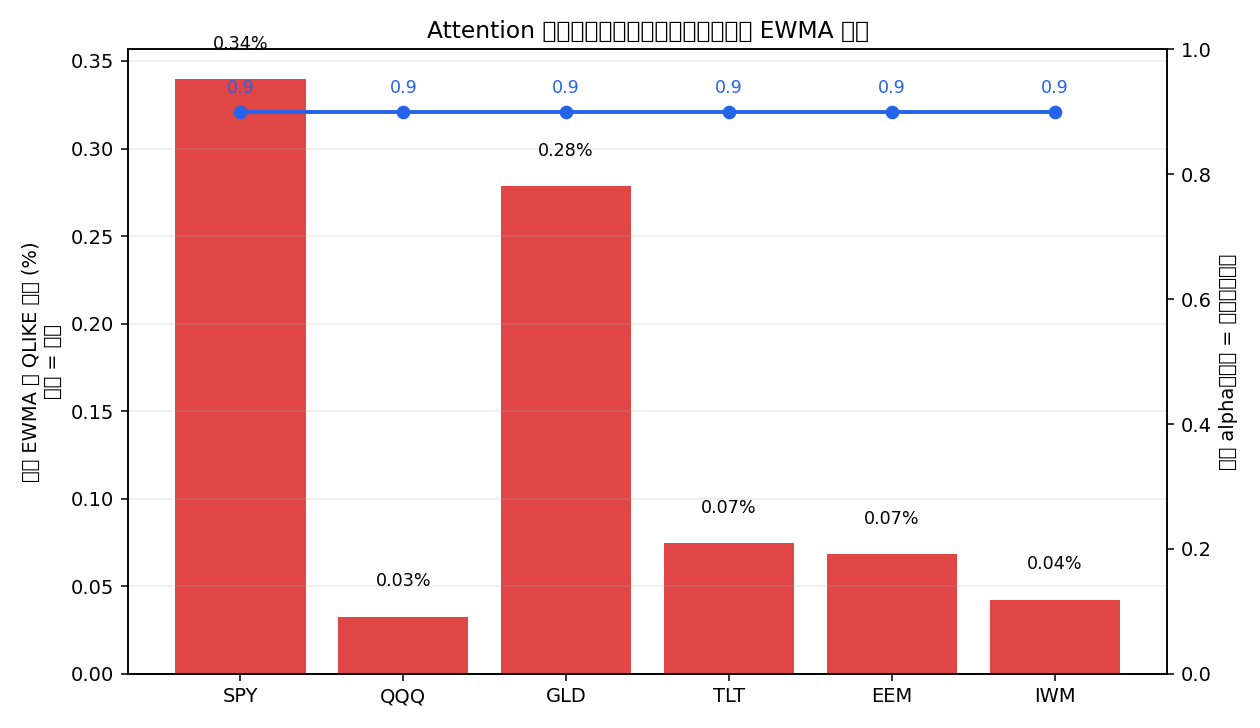

在修正後 rerun 的有效樣本外區間 2023-01-03 到 2024-12-31,attention 版相對最簡單基準 EWMA 的表現變化如下:

- SPY:+0.34%

- QQQ:+0.03%

- GLD:+0.28%

- TLT:+0.07%

- EEM:+0.07%

- IWM:+0.04%

上面這些全都是 正數 ,代表的是 全部都變差 。換句話說,修正 lookahead 與事後挑選之後,主結論沒有翻盤。

更耐人尋味的是,在每個樣本外日期各自做 rolling ex ante selection 時,模型最常選到的設定仍然靠近 0.9 。但這裡更精確的說法是: 在 grid {0.3, 0.5, 0.7, 0.9} 裡,0.9 最常勝,不代表存在一個可以對整段 OOS 事後宣告的穩定唯一最適值。

這個結果很像你想靠看鄰居家的天氣來判斷自己家要不要帶傘。偶爾會有幫助,但大多數時候,你家門口的雨其實還是比隔壁街更重要。

為什麼會這樣?

因為跨市場訊號有兩個很難同時成立的條件。第一,它們要真的和你的資產有關。第二,它們還要提供 你自己那一條價格路徑裡沒有的額外資訊 。很多時候第一點成立,第二點卻不成立。

這次就是典型例子。幾個市場之間的波動相關其實都不低,但那比較像「大家一起緊張」的同步現象,不代表拿別人的波動來加權,就能比你自己過去的波動更早知道下一步。

說得更直白一點: 在這個 attention 規格下,相關沒有轉成對單資產 EWMA 的穩健增量。

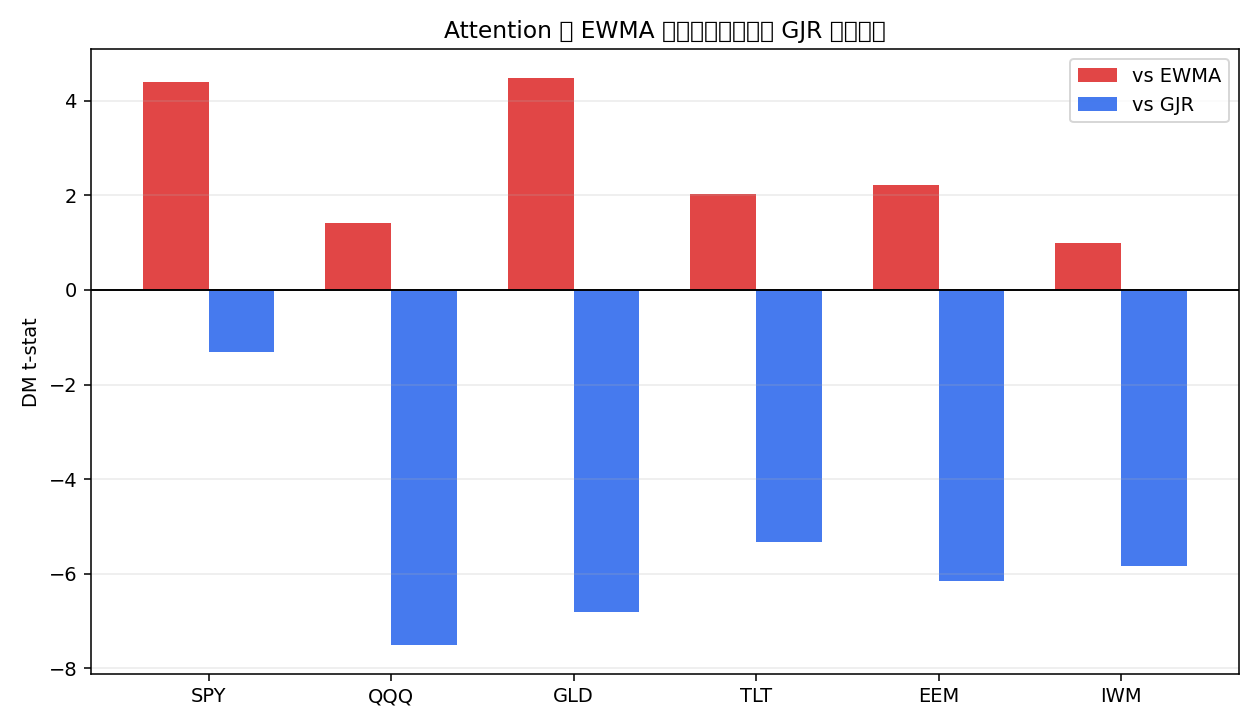

這篇實驗還有一個容易讓人誤判的地方。它拿去跟另一個較重的傳統模型 GJR 相比時,在 6 個資產裡有 5 個方向上贏了;但那不代表 attention 模型很強,而是因為這次真正難打的對手,其實是前面那個最簡單、也最穩定的單資產 EWMA 基準。一旦你拿最硬的對手來比,attention 的優勢立刻消失。

這件事對一般投資人有個很實際的提醒。市場上很常看到「把更多資訊、更多市場、更多因子一起餵進去」就應該更準的想法,但現實常常剛好相反。當主體訊號本來就夠強時,外面的資訊加進來,不一定是補充,也可能只是把雜訊平均進來。

所以這篇研究最值得記住的,是它最後證明了一件很樸素的事:

在波動率預測裡,很多時候你最該先相信的,還是資產自己的歷史。

資料來源:yfinance SPY、QQQ、GLD、TLT、EEM、IWM 日資料。本文依 experiments/k189/ 的 2026-06-11 corrected rerun 更新:effective OOS 2023-01-03 至 2024-12-31、attention window 252 日、EWMA lambda 0.94、每個 OOS 日期以前 500 個交易日做 ex ante alpha selection、DM 檢定另做 12 comparisons 的 Bonferroni 與 BH-FDR 校正。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊