波動率模型 PRG 在美股 SPY 也站得住腳 — 從台股驗到美股的跨市場故事

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

台股的發現,會不會只是台股的巧合?

這個問題值得問。波動率研究領域有個常見陷阱:模型在單一市場表現亮眼,但換個市場、換個年代就崩。K874 系列實驗在台灣期交所(TAIFEX)驗證了一個叫 PRG(Periodic-GARCH)的週期性 GARCH 模型,比傳統 GJR-GARCH 明顯更準。但台股的隔夜跳空比例特殊,能不能說 PRG 的優勢來自台股結構,而非普遍規律?

K880 做的事很簡單:拿同一套 PRG 去跑 SPY,2019 年到 2026 年,共 1823 個樣本外交易日,看結果是不是一致的。

SPY 的日內結構和台股很不一樣,但有一個關鍵共同點

SPY(標普 500 ETF)的日內波動結構跟台股差很多。台股隔夜的方差佔比約 27% 到 50%,隨年份而動;SPY 在 2000 到 2026 年間,隔夜方差佔全日的 34.5%。

這個數字很關鍵。PRG 模型的核心邏輯是:隔夜和盤中這兩段交易時間,波動的行為模式不同,應該用不同的參數組分開建模,同時保留兩段之間的狀態傳遞(也就是「跨時段遞迴」)。如果 SPY 的隔夜方差佔比夠高,PRG 的差異化建模就有施力點。34.5% 足夠了。

簡單說:隔夜報酬的標準差是 0.71%,盤中報酬的標準差是 0.98%,close-to-close 合計是 1.22%。兩段的波動特性確實不同,PRG 的分段邏輯不是無的放矢。

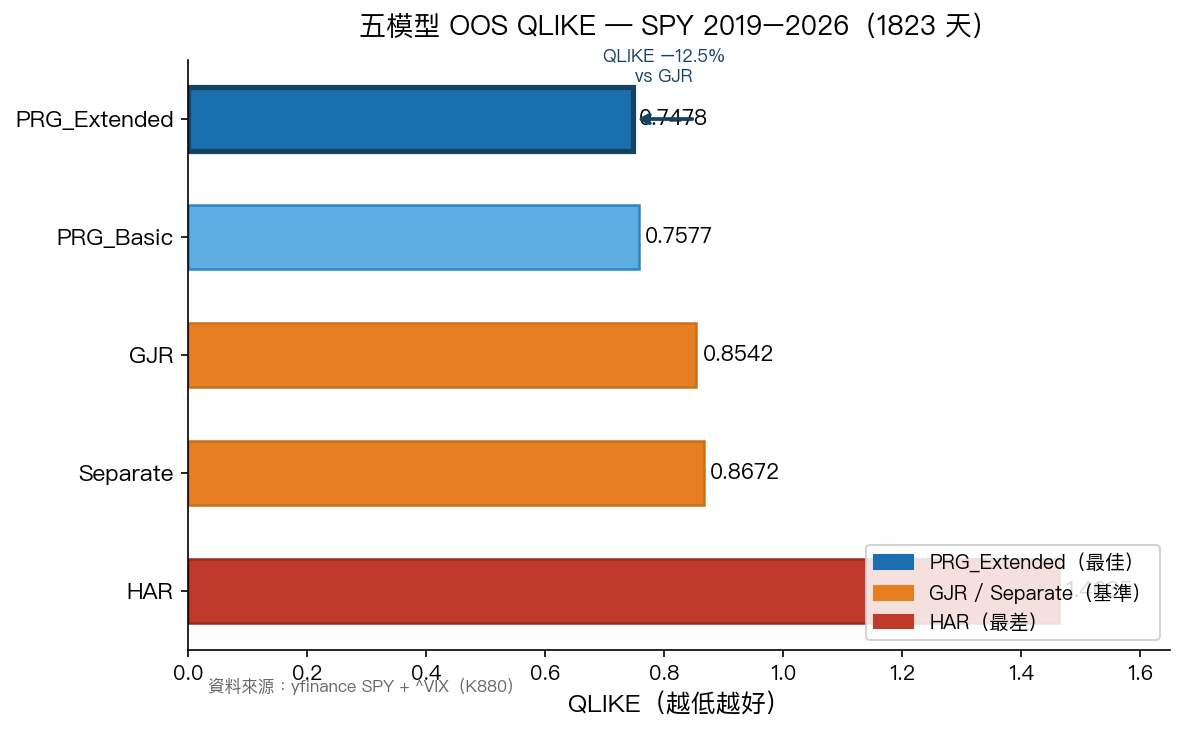

五個模型,1823 天 OOS,結果怎麼看

這次跑了五個模型做對比:

| 模型 | QLIKE(越低越好) | 說明 |

|---|---|---|

| HAR | 1.4635 | 歷史實現波動率模型,OOS 最差 |

| Separate GARCH | 0.8672 | 隔夜/盤中各跑獨立 GARCH,不共享狀態 |

| GJR-GARCH | 0.8542 | 標準基準模型,含槓桿效應 |

| PRG_Basic | 0.7577 | 週期性 GARCH,6 參數版 |

| PRG_Extended | 0.7478 | 週期性 GARCH,8 參數版,加槓桿效應 |

QLIKE(Quasi-Likelihood 損失)是衡量波動率預測誤差的標準指標,數字越小越準。PRG_Extended 以 0.7478 拿下最低,比 GJR 的 0.8542 低了約 12.5%。

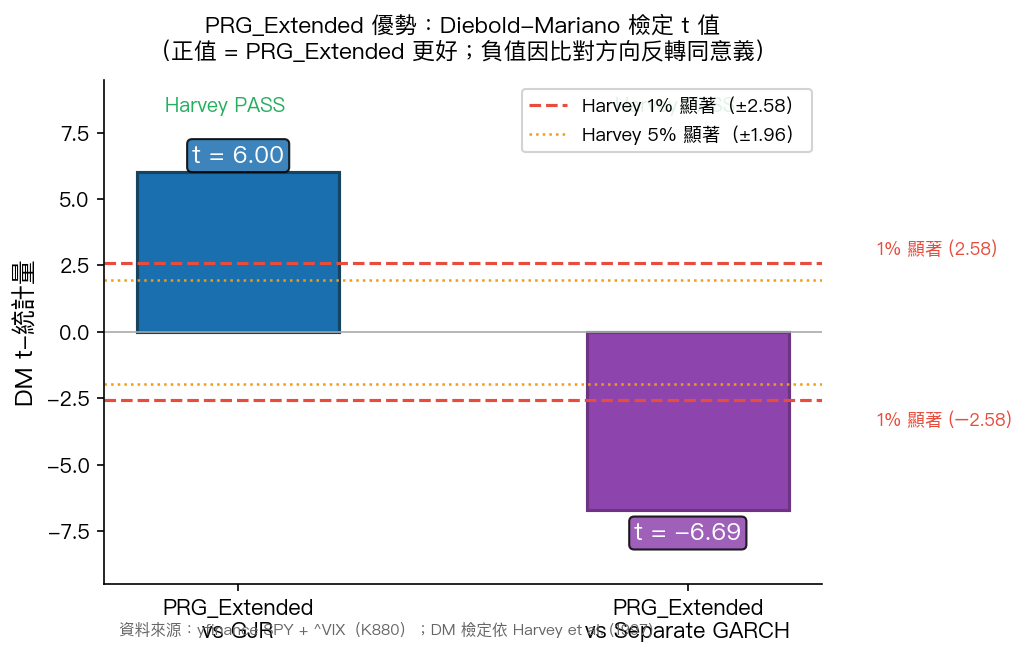

這個差距夠大嗎?用 Diebold-Mariano 檢定(一種正式的預測精準度比較統計工具,DM 檢定)量化後:PRG_Extended 對 GJR 的 t 值是 6.00,遠超 Harvey et al. (1997) 提出的 1% 顯著水準門檻(|t| > 2.58)。

跨時段共享狀態,到底貢獻了多少

PRG 的靈魂不只是「分段建模」,還有「跨段狀態共享」。隔夜的波動資訊會傳遞給盤中的估計,盤中的也會傳回去。這是 PRG 和 Separate GARCH(各自獨立建模,不共享狀態)的唯一差別。

把 PRG_Extended 和 Separate GARCH 做 DM 比較,可以直接量化這個「跨時段遞迴」值多少:t 值是 -6.69(方向相反是因為比較方向設定,絕對值才是重點)。

同樣是 Harvey 1% 顯著水準以上。

這個數字說的是:PRG 之所以比 GJR 好,主要來自「把兩段時間的狀態連起來」。如果只是把隔夜和盤中分開跑(Separate GARCH),根本沒有 PRG 的優勢,甚至比普通 GJR 還差(Separate 的 QLIKE 是 0.8672,比 GJR 的 0.8542 更高)。

分段而不連結,反而損失了資訊。連結才是重點。

和台股比:數字不同,但邏輯一致

K874 系列在 TAIFEX 跑出的結果:PRG_Extended 的 QLIKE 是 0.198,GJR 是 0.448,DM t 值是 5.10。

SPY 的絕對 QLIKE 數字比台股高很多(0.75 vs 0.20),因為 SPY 的每日波動結構更複雜、基準預測難度更高,兩個市場的 QLIKE 水準本來就不在同一個量綱上。有意義的比較對象是 PRG 對 GJR 的相對優勢:

- TAIFEX:QLIKE 降幅約 56%,DM t = 5.10

- SPY:QLIKE 降幅約 12.5%,DM t = 6.00

降幅幅度 SPY 小,但 t 值 SPY 反而更大,因為 SPY 的樣本數(1823 天)給了更高的統計功效。兩個市場都是 Harvey 1% 顯著,方向一致,機制可解釋。

這不像是台股的特例。

MCS 沒有剔除任何模型,但排名清晰

模型信賴集(MCS,Model Confidence Set)是一個更嚴格的多模型比較框架,允許「沒有統計顯著差異的模型群」同時存活。五個模型在 10% 顯著水準下全部存活,MCS 沒有剔除任何一個。

聽起來像是「分不出誰好」,但不是。MCS 存活只代表每個模型在統計上都不差到被排除的程度。PRG_Extended 仍然有最低 QLIKE,且 DM 檢定對 GJR 和 Separate 都是 Harvey PASS。不被 MCS 剔除的 GJR 和 Separate,是「還算過得去」,不是「一樣好」。

VaR 風險管理面:誰能撐過 7 年

QLIKE 是預測精準度。實際操作中更在意的是:模型放進 VaR(風險值)框架,真正的尾端風險能算對嗎?

PRG_Extended 在 1% VaR 測試:實際違約率 0.93%,通過 Kupiec 檢定(p=0.77)。GJR 在同測試:實際違約率 1.92%,Kupiec 檢定 p=0.0005,明顯低估風險。

簡單說:GJR 在 2019-2026 的 7 年裡,1% 的風險控制設定,實際上每 52 個交易日就出一次異常,比應有的頻率高出近一倍。PRG_Extended 幾乎是設定的數字。

這篇研究的立場

PRG 模型不是萬能的。在 SPY 上,PRG_Basic 和 PRG_Extended 的 QLIKE 差距(0.7577 vs 0.7478)沒有達到 Harvey 顯著水準(DM t = 1.04),加了槓桿參數未必每次都值得。用哪個版本,要看樣本和成本。

跨市場驗證最有意義的發現,是兩個截然不同的市場,都指向同一個機制:隔夜和盤中的波動特性分開建模、並且保持狀態連結,在 1823 天的樣本外測試中,一致地比傳統方法更準。SPY 數字的絕對大小不是重點,方向一致才是。

台股的結果是起點,SPY 的結果是佐證。下一步是其他市場:歐洲、亞太、商品。如果機制是普遍的,應該在那些地方也找得到。

資料來源:yfinance SPY(2000-01-04 至 2026-04-02),樣本內 4778 天,樣本外 1823 天。實驗編號 K880,完整程式碼與結果 JSON 在 experiments/k880/。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊