13,261% 的財報驚喜,為什麼反而是壞訊號?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

13,261% 的財報驚喜,為什麼反而是壞訊號?

你如果看到一個數字寫著「財報驚喜 13,261%」,第一反應多半是:這家公司是不是炸裂式超預期?

我們最近在日本股市資料裡,真的看到這種數字。主角是軟銀。

問題是,這個數字越誇張,越不該直接相信。

因為它很可能不是公司突然變超強。更常見的情況,是你手上的量尺壞掉了。

先講結論

在日本 TOPIX 前 30 大公司、2014 到 2025 年、共 1,411 次財報事件裡,我們想檢查一件很多人直覺上會相信的事:

財報「超出預期越多」,下一個交易日的條件波動是否會隨驚喜幅度上升?

答案是統計上不顯著。

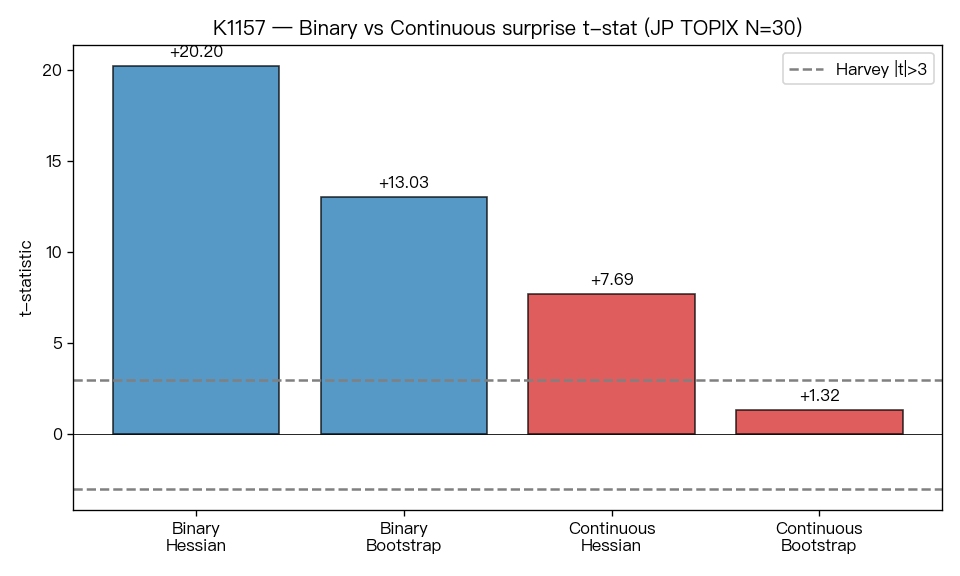

把那個驚喜百分比真的放進模型後,bootstrap 檢定 t=1.32、p=0.31,95% 信賴區間跨過零。更關鍵的是,在我們做的 3 組隨機抽掉 5 檔股票的測試裡,含軟銀的那組係數確實翻負,另外兩組仍是小幅正值。結果對少數極端個股相當敏感,不像穩穩存在於大多數公司。

為什麼 13,261% 反而像警報?

因為「驚喜百分比」的分母,常常是分析師原本預估的 EPS。

如果原本預估很接近零,就算實際財報只差一點點,換算成百分比也會瞬間被放到很大。這很像你本來預估只賺 0.01 元,最後公司賺 1 元,百分比看起來會像天文數字,但那不代表市場一定會用同樣倍數反應。

軟銀在這份資料裡,就出現了最大 13,261% 的驚喜值。整個日本樣本的平均驚喜幅度只有 64.9% 。兩個數字擺在一起,就知道前者比較像分母問題,不像正常商業訊號。

我們怎麼確認這不是穩定規律?

先做一層保守處理。

我們把最極端的前 1% 事件截掉上限,避免單一怪值把結果整個拉歪。日本樣本裡,真正被截到的事件只有 15 次 ,上限落在 788.9% 。換句話說,研究沒有把極端值直接照單全收,先把最容易失真的部分壓平才往下看。

壓平之後,結果仍然不夠硬。

接著我們又做了一個更直接的測試:隨機抽掉 5 檔股票重算。如果一個訊號是真的,少掉幾檔股票,方向大致應該還在。這次的結果撐不住。含軟銀的那組重算後,原本微弱的正效果直接翻成負的;換另一組股票,又變回小幅正值。

這代表那個訊號沒有穩穩站在整個市場上,比較像是被少數特殊個股撐住。

這件事對一般投資人有什麼用?

第一,看到誇張的財報驚喜百分比,先別急著把它當成交易訊號。

百分比很大,有時只是因為原本預估太接近零。那是算式特性,不一定是市場共識真的被顛覆。

第二,財報日的波動,和「大家都盯著同一天」有關,和驚喜百分比有多大,並沒有明顯的線性關係。

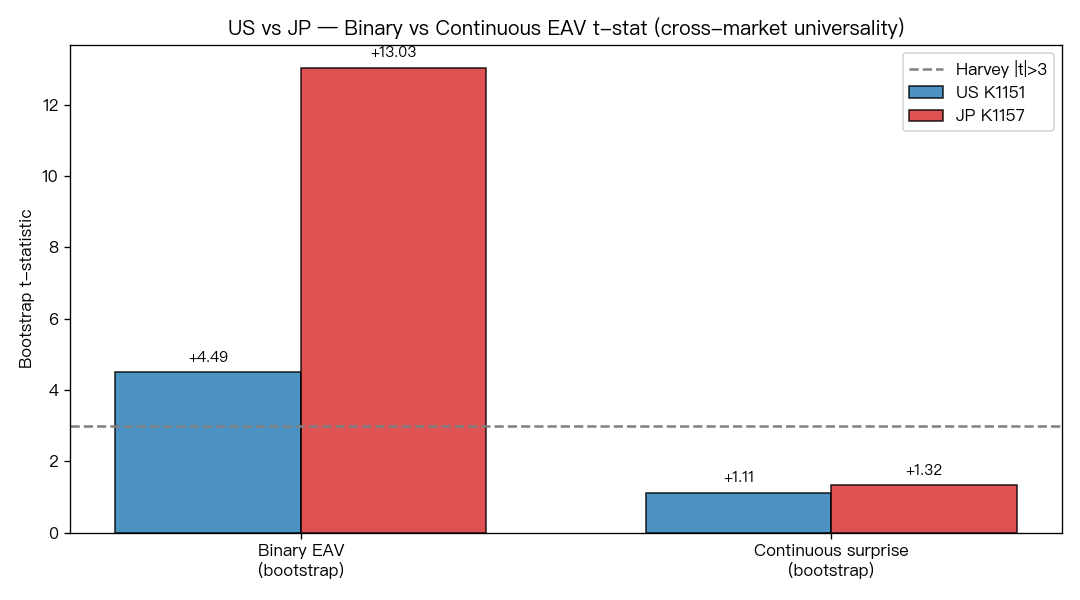

我們把同一個問題拿去美國市場也跑過一次,方向接近。這表示問題不只出在一家公司,連「用驚喜百分比當量尺」這件事本身,都可能比大家以為的脆弱。

第三,投資上最危險的情況,往往是數字漂亮得過頭。

13,261% 這種值很容易讓人腦中自動補一句:「一定很有料。」真正該問的問題其實是:「它到底在量什麼?分母有沒有失真?少掉那家公司還成立嗎?」

一個更實用的讀法

下次看到財報新聞,不妨把順序反過來:

- 先看公司原本預估基數大不大。

- 再看市場有沒有真的出現廣泛價格反應。

- 最後才看驚喜百分比本身。

這個順序比較慢,卻比較不容易被漂亮數字帶走。

市場裡很多誤判,都是因為投資人把「容易被展示的數字」當成「最值得相信的數字」。這份研究給的提醒很簡單:有些百分比只是噪音放大器。

一句話收尾

軟銀那個 13,261% 的財報驚喜,最有價值的地方,在於它提醒我們: 量尺一旦失真,結論就會跟著失真。

資料來源與方法說明

本文基於 VolPred 的日本財報事件實驗 K1157。樣本為日本 TOPIX 前 30 大公司,期間 2014-01-01 至 2025-12-31,共 1,411 次財報事件。資料來源為 yfinance 日收盤與 get_earnings_dates() 的 Surprise(%) 欄位。模型估計使用 pooled MLE,主結論依據 bootstrap(n=150);MLE 數值最佳化在 8 次外部迭代未完全收斂,但結論的方向與量級已透過 bootstrap 重複抽樣穩定化。穩健性檢定為 3 組 seed=42 起始的隨機抽掉 5 檔股票重估。

圖表

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊