比特幣半減期前後,波動率其實在下降

讀者互動

13 次瀏覽,登入會員可按讚與收藏。

比特幣半減期前後,波動率其實在下降

每次比特幣半減期快到,市場就開始傳說各種版本的預測:「大事件要來了,波動會暴增」、「礦工拋售壓力、恐慌買盤,各種不確定全撞在一起」。

資料怎麼說?

把 2016、2020、2024 三次半減前後各三個月的數字拿出來比。結果和多數人想的不一樣。

三次半減,三次都降

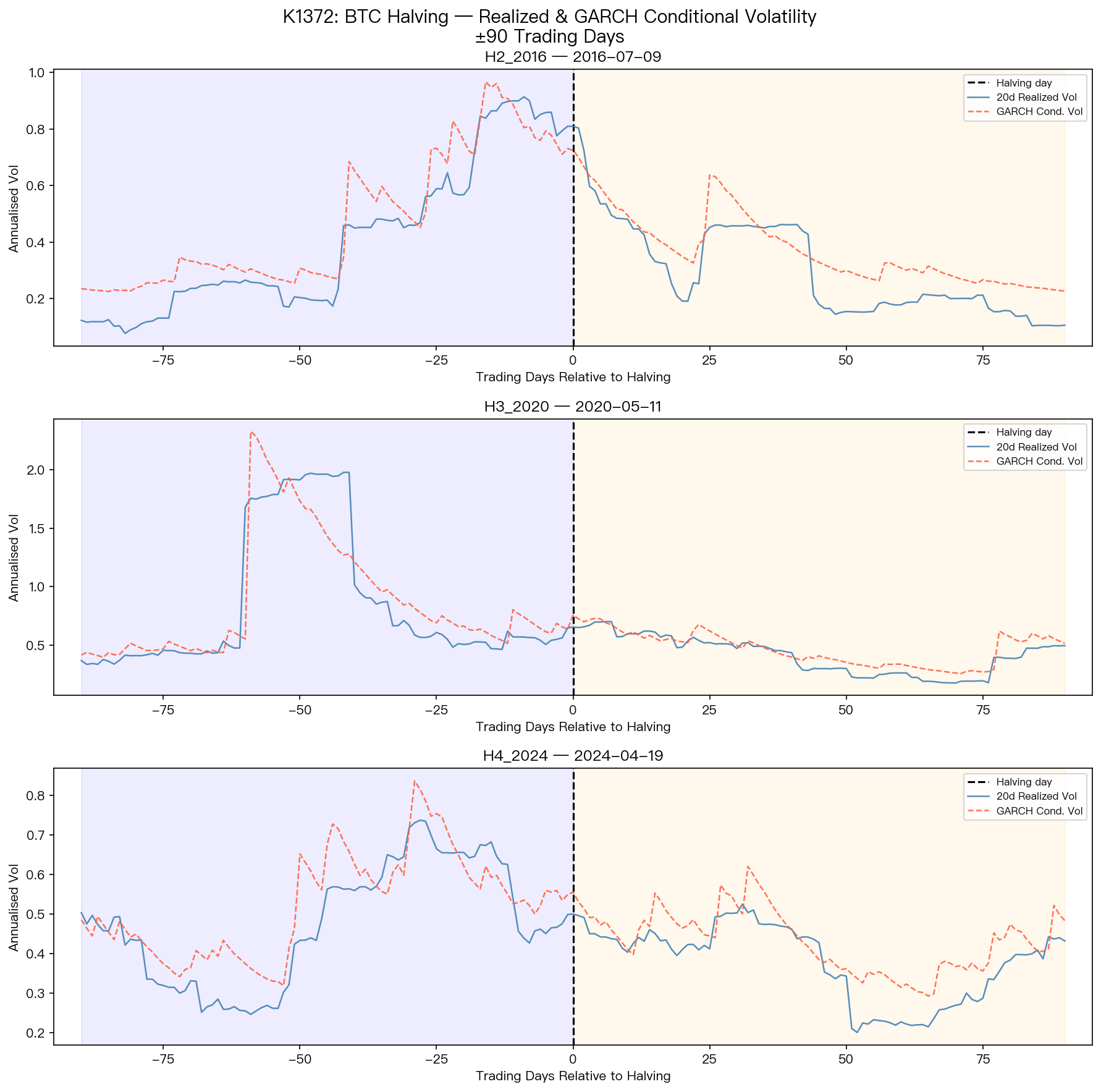

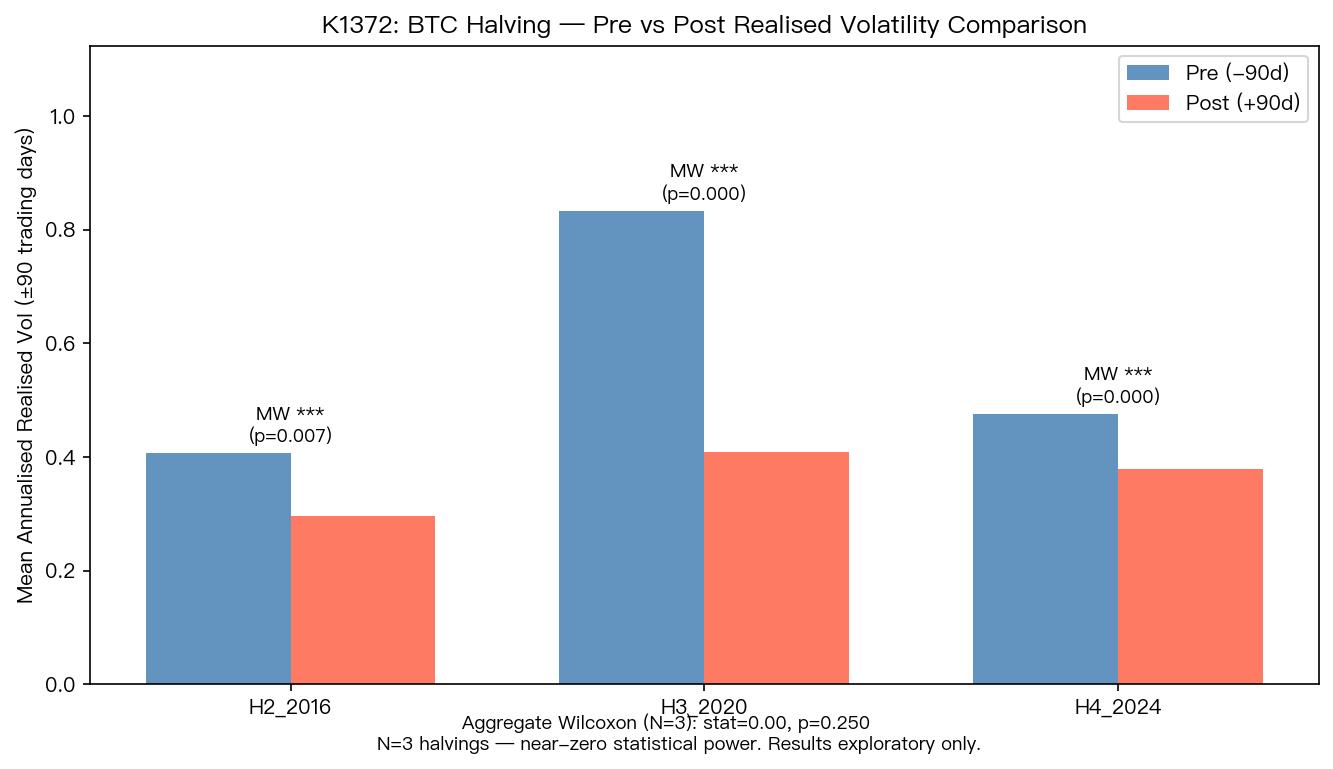

上圖是三次半減事件前後 90 個交易日的波動率走勢。每段的起伏不一樣,但有一個共同點: 半減之後,波動率比半減之前更低。

三次的具體數字:

| 半減年份 | 前 90 天波動均值 | 後 90 天波動均值 | 差值 |

|---|---|---|---|

| 2016 年 | 0.406 | 0.296 | -0.110 |

| 2020 年 | 0.833 | 0.409 | -0.423 |

| 2024 年 | 0.475 | 0.379 | -0.097 |

三次全都朝同一個方向走。每次的統計檢定也都顯示差異不是偶然,2016 的 p 值是 0.007,2020 與 2024 都接近零。

單看這個,很容易想說:「好,半減後買,等波動下來再離場。」

先停一下。

三次,還不夠

問題在樣本。

比特幣到現在可以觀察的半減只有三次。三次全部方向一致,聽起來說服力很強。但統計上,三個樣本的力道其實極度有限,就算三次方向完全一樣,也只能說「這個 pattern 值得注意」,沒辦法說它是「可預測規律」。

這不是在打馬虎眼。當樣本數只有三,就算三次方向完全一致,也還是很難把它說成正式成立的規律。

還有一個更具體的問題:2020 那次。

2020 年的波動不太一樣

2020 年半減前後的落差是三次裡最大的,前 90 天均值 0.833,後 90 天降到 0.409,差了快一半。

但 2020 年 3 月發生了什麼?COVID 崩盤。全球資產同時大震盪,比特幣也沒有幸免。那個超高的半減前波動,有多少是「市場預期半減」,有多少只是「全球金融危機剛好踩在那個時間窗」,根本分不開。

這不代表結論就無效,但 2020 那次的數字要打個折扣來看。

波動預測模型能幫你嗎?

這個研究用了一個金融波動預測模型,來描述比特幣的波動走勢。

這類模型的原理是:根據過去的價格震盪,估計「現在的市場有多緊張」。多數金融資產,壞消息比好消息更容易讓後續波動放大,這叫做槓桿效應。

比特幣在這個模型裡,槓桿效應幾乎不存在。好消息和壞消息對後續波動的影響差不多,這和股票很不同。

但更重要的發現是:這個模型對半減事件沒有特別的預測力。它能描述「半減前後波動走勢不一樣」,但它沒辦法告訴你半減是原因,或者下次半減還會不會重演這個 pattern。

這類工具在這裡比較像回顧鏡頭,不是望遠鏡。

誠實說清楚

三次半減,三次半減後波動都比半減前低。這個觀察是真的,數字也都在。

但能不能拿來預測下一次?答案是:現在還不行。

原因有三個:

- 三個樣本太少,統計上還不夠力

- 2020 那次混入了 COVID 的影響,沒法乾淨分開

- 這是描述性觀察,不是因果關係

下一次比特幣半減大約在 2028 年。那才是真正的驗證機會。在那之前,這個 pattern 值得記住,但不適合當作操作鐵律。

本文分析基於比特幣 USD 日資料,2013-2025 年,共 4,122 筆觀測。事件窗口為三次半減(2016、2020、2024)前後各 90 個交易日。資料來源:Yahoo Finance。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊