VIX 平方加進模型,新興市場波動率預測也跟著改善了

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

VIX 平方加進模型,新興市場波動率預測也跟著改善了

iShares MSCI 新興市場 ETF(EEM)涵蓋中國、印度、巴西、台灣等 24 個新興市場,持有超過 800 支股票。用它測試波動率預測模型,難度遠高於純美股。這塊市場有政治風險、匯率干擾、流動性斷崖,GFC 期間 VIX 一度飆到 80.86。

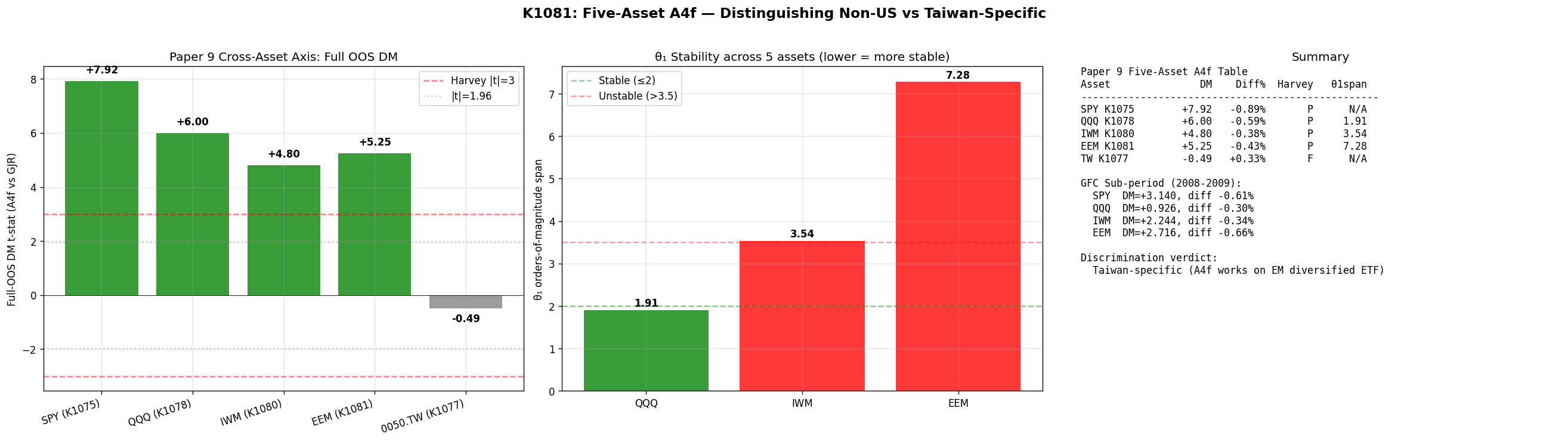

把這樣一個標的拿來做嚴格的逐日樣本外檢定,跑了 4848 筆預測、重估模型 77 次,結果是:VIX 平方項讓預測顯著改善,DM t 統計量 +5.25,p < 0.0001。

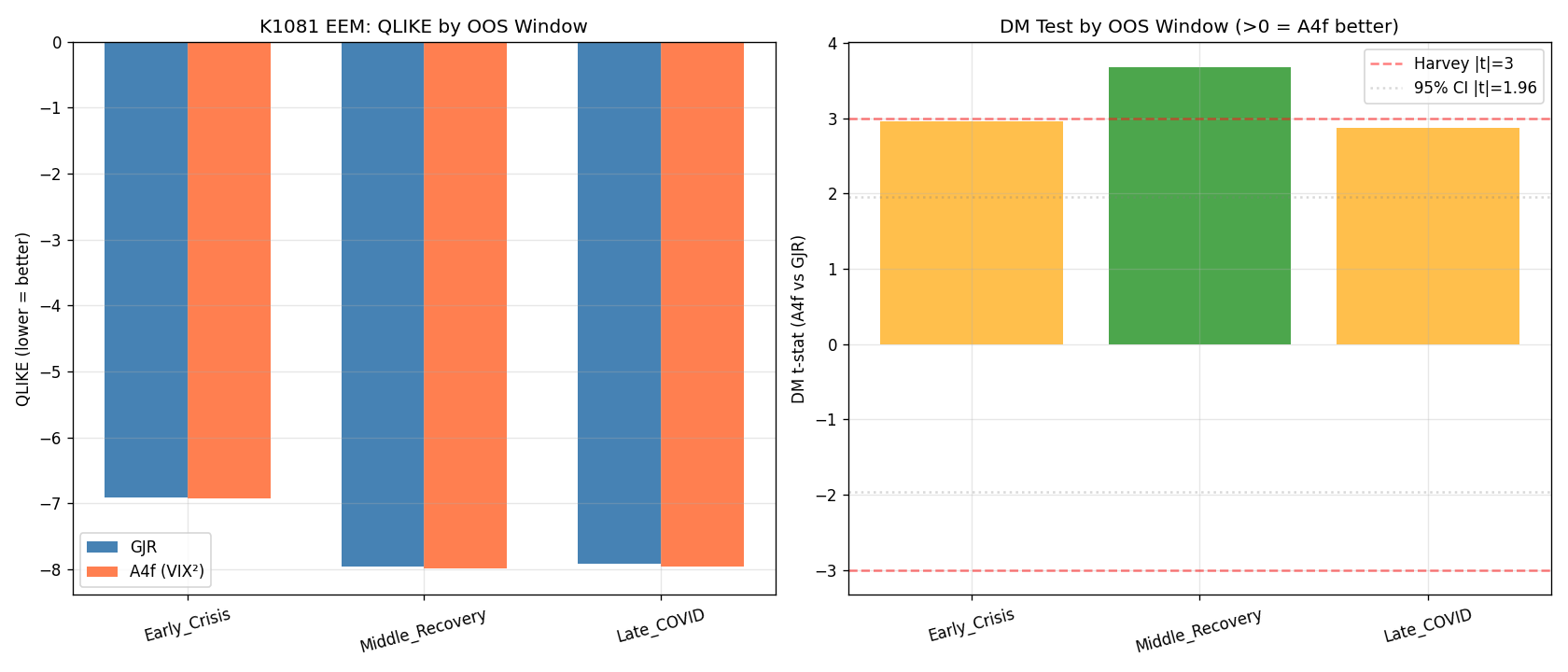

這不是一個僅用全樣本平均來掩蓋週期差異的數字。模型在 2007 至 2026 年三段子期間各自都指向同一個方向,包括涵蓋 2020 新冠崩盤的最後一段(DM t=+2.87)。四個危機子期間:2008 全球金融危機、2015 中國股災、2020 新冠崩盤、2022 熊市,每一個的 QLIKE 差值也都是負的,意即加入 VIX 平方項的模型預測誤差更小。

五個資產,一張比較表

同樣的模型架構跑在五個資產上,同樣是 2007 至 2026 年、同樣的全樣本外框架:

| 資產 | 市場定義 | DM t 統計量 | 通過 Harvey 門檻 |

|---|---|---|---|

| SPY | 標普 500 ETF | +7.92 | 是 |

| QQQ | 那斯達克 100 ETF | +6.00 | 是 |

| EEM | MSCI 新興市場 ETF | +5.25 | 是 |

| IWM | 羅素 2000 小型股 ETF | +4.80 | 是 |

| 0050.TW | 台灣 50 ETF | −0.49 | 否 |

Harvey(2016)調整多重比較後的門檻約 t=3.0 左右。前四個資產全數通過,0050.TW 以 −0.49 落榜。

效果強度確實隨著資產特性遞減:SPY 最強(QLIKE 改善 −0.89%),到 IWM 降到 −0.38%,EEM 落在 −0.43%。這個排序有一定規律:SPY 流動性最高、散戶與外資行為與 VIX 耦合最緊,QQQ 次之,EEM 含大量 EM 成分略降,IWM 小型股流動性較差再降一點。

為什麼 EEM 有效,但 0050.TW 沒有

這個問題值得多說幾句。

EEM 是 USD 計價的美股掛牌 ETF,持有人大部分是美國與國際機構投資人,交易時段與紐約市場同步,跌深時會碰上跨資產的槓桿去化。2015 年中國股災那段,EEM VIX 均值 18.7、最高 40.7,模型在那九個月的 QLIKE 改善達 −0.70%,高於全樣本平均。

0050.TW 的情況不同。台灣加權指數由 TWD 計價,散戶占交易量比例長期偏高,台積電單一持股佔 ETF 約四成,而且台灣市場對地緣政治的反應方式與 VIX 隱含的美國市場恐慌往往不同步。EEM 裡有 15% 左右是台灣股票,但 EEM 本身的投資人行為(受 VIX 驅動的 risk-off、流動性抽離)是 EEM 波動的主要來源;0050.TW 的主要波動來源在本地。

從模型的角度看,θ₁ 這個 VIX 平方項的係數很能說明問題。EEM 的 θ₁ 在 P10 到 P90 之間的跨度只有 0.44 個數量級,七十七次重估全程穩定,代表模型持續把 VIX 當有用的外部資訊。0050.TW 的 θ₁ 中位數大四個數量級,係數在不同子期間跳動,模型不確定要給 VIX 多少權重。

數字的邊界在哪

幾個需要說清楚的地方。

VIX 極端區間(40 到 60)有 141 筆數據,QLIKE 差 −3.42%,DM t=1.87,未達 Harvey 門檻。這說明模型在恐慌最劇烈的那段沒有崩潰,預測方向仍然正確,只是樣本太少沒辦法做統計推論。VIX 超過 60 的「危機」區間只有 38 筆,情況類似。

三段子期間裡,Early Crisis(2007–2012)DM t=2.96,Middle Recovery(2013–2018)t=3.68,Late COVID(2019–2026)t=2.87,前兩段在 Harvey 門檻附近,第一段略低。全樣本 t=5.25 是這三段合在一起的結果,比任何一段都強,代表效果不是偶發性的;但也代表任何單一子期間無法單獨拿出來當作強證據。

EEM 上線是 2003 年,訓練窗口 2000 筆,所以樣本外從 2007 年才開始。那時候 EEM 存在約 930 個交易日,訓練窗口用了它有的全部,這和 SPY、QQQ 情況一樣,不是 EEM 特有的限制。

圖表解說

上圖是五個資產的 DM t 統計量長條圖。四個美股相關 ETF 集中在 +4.8 到 +7.9 之間,0050.TW 在 −0.5。視覺上的斷層很明顯,不是漸層的。

這張圖顯示 EEM 全樣本外期間每個子窗口的 DM 統計量走勢。三段全部在零線以上,最高的是 Middle Recovery(2013–2018,t=3.68)。

這組五資產結果是 Paper 9 的核心實證之一,旨在回答 VIX 平方項的效應是否只限於美國大型股市場。EEM 的 Harvey PASS 讓答案往「不是」的方向移動了一格。效應延伸到了以 USD 計價、在美國交易所掛牌的新興市場籃子。0050.TW 的失敗幫助把「為什麼有效」說得更清楚:有效的條件是投資人行為與 VIX 的耦合程度,單純的新興市場股票暴露本身並不夠。

延伸閱讀

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊