NVIDIA 財報夜:選擇權押 8%,VIX 還在睡

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

今晚美股盤後,NVIDIA 將公布第一季財報。

Wall Street 的共識數字是:營收約 790 億美元,比去年同期成長 80%。NVIDIA 已連續 14 季達到或超越分析師的營收預期。這個連勝紀錄,在大型科技公司裡很少見。

今天的焦點是財報前後的波動率結構。它透露出一些平常看不到的訊號。

選擇權在說什麼

衡量市場對財報後波動的預期,最直接的方式是看「跨式組合」的定價。買一個 call、同時買一個相同到期日的 put,兩者合起來的成本,就是市場願意付的「不確定性溢價」。

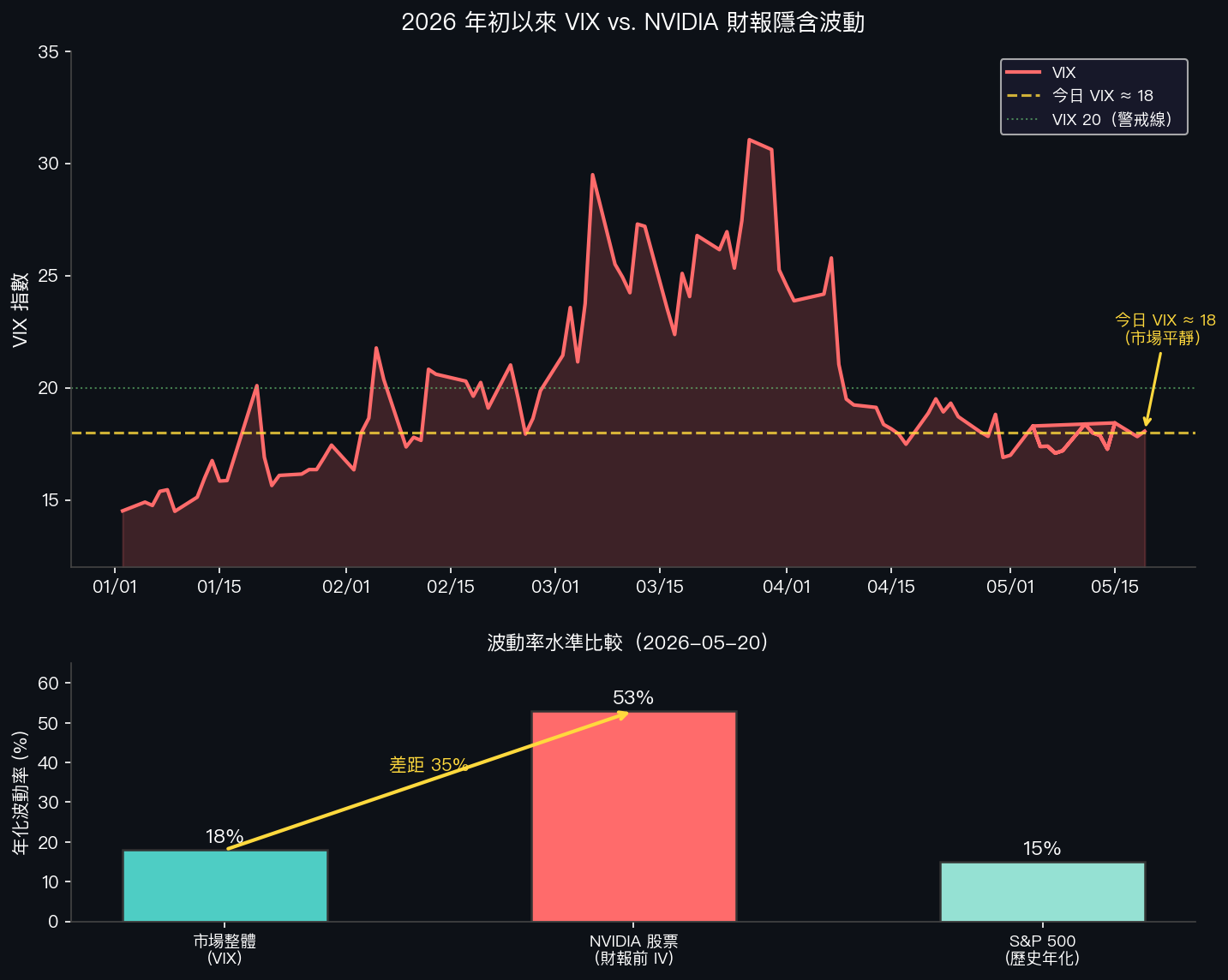

目前的 5 月 22 日到期合約,隱含 NVIDIA 在兩個交易日內上下各約 8% 的預期波動。

這是一個很大的數字。8% 對應到 NVIDIA 目前的市值,代表大約 2,800 億美元的市值在未來 48 小時內可能重新定價。

隱含波動率方面,NVIDIA 財報前的 IV 落在 53% 左右。這個數字代表什麼?年化隱含波動 53%,換算成 22 個交易日(約一個月),對應的預期移動大約是 53% ÷ √252 × √22 ≈ 7.8%。選擇權定價的 8% 與這個計算結果高度一致。

NVIDIA 是目前全球市值最大的公司,今晚的財報直接影響整個 AI 資本支出的市場敘事。選擇權市場提前把這個不確定性計入了價格。

但 VIX 只有 18

問題在於市場整體的恐慌指數並沒有反映同樣的緊張感。

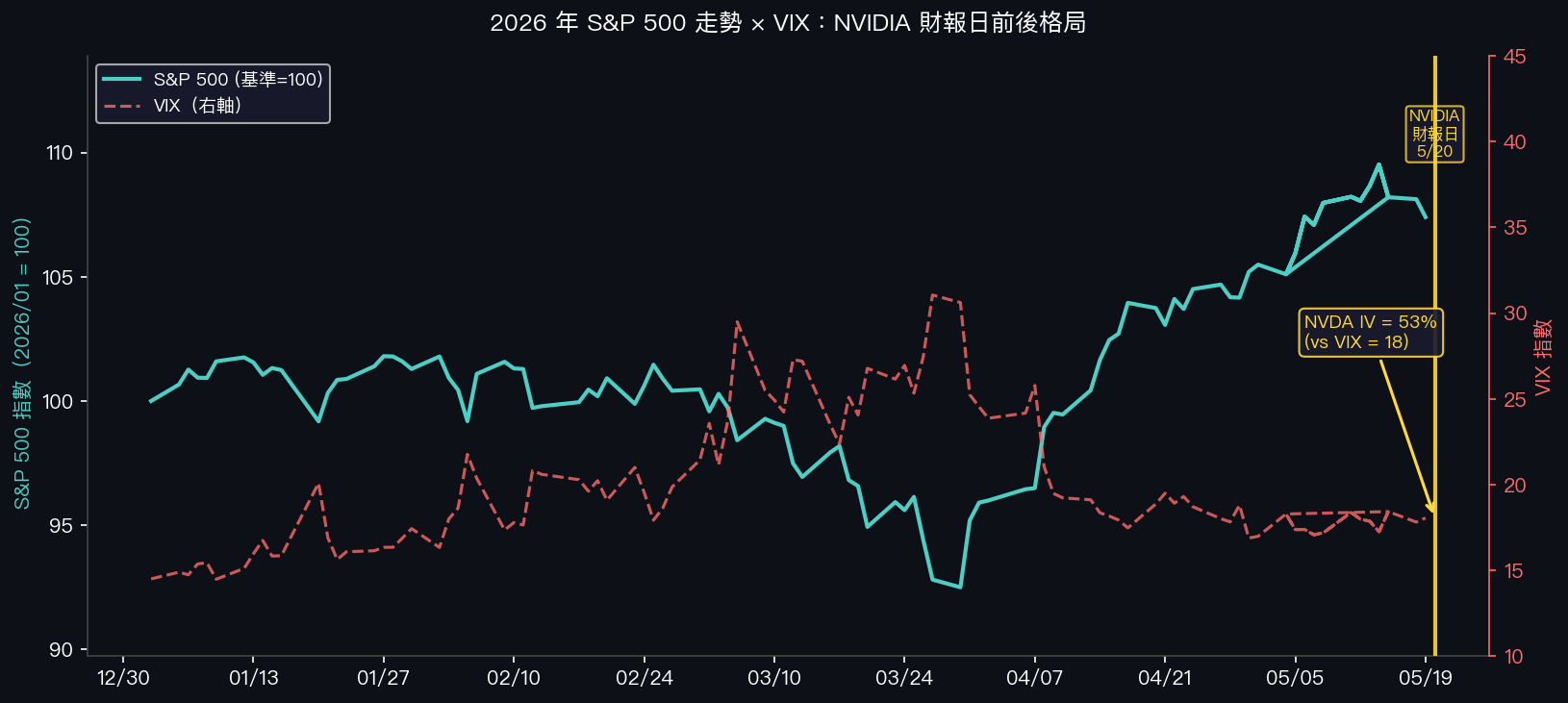

根據本地 VIX 歷史數據,截至 2026 年 5 月 19 日,VIX 收在 18.06。這個水準不低,但也談不上恐慌。S&P 500 在過去 20 年的 VIX 中位數大約落在 17-19 之間,今天的讀數就在正常範圍內。

S&P 500 歷史年化波動率大概在 15% 左右。

這就出現了一個值得記錄的分歧:

| 指標 | 數值 | 來源 |

|---|---|---|

| NVIDIA 隱含波動率(財報前) | 53% | 選擇權市場,2026-05-20 |

| CBOE VIX(市場整體) | 18 | CBOE,2026-05-19 收盤 |

| S&P 500 歷史年化波動 | 約 15% | 本地 SPY 數據 |

| NVIDIA 選擇權預期移動 | 約 8% | May 22 expiry straddle |

| NVIDIA 連續達標季數 | 14 季 | 市場共識追蹤 |

| 財報後隔日中位數漲跌 | +0.3% | 2016 年以來歷史統計 |

單一股票的財報 IV,是市場整體恐慌指數的 2.9 倍。

這兩個數字可以同時為真。VIX 衡量的是市場廣泛的不確定性,NVIDIA 的 IV 衡量的是這一家公司的尾部風險定價。但這個落差如此之大,說明選擇權市場對 NVIDIA 今晚的看法,跟「市場大盤今天沒事」的訊號是分離的。

NDX 期貨:空頭創 2023 年以來最大

還有一件事在同步發生。

Wolfe Research 的 Rob Ginsberg 追蹤 Nasdaq 100 期貨上的大型投機部位。截至上週,大型投機者在 NDX 期貨上的淨空頭部位,已達到 2023 年低點以來的最大值。

他們在財報前選擇做空 Nasdaq。

這個部位的邏輯是:如果 NVIDIA 今晚不夠好,整個 Nasdaq 可能跟著跌。

但這個邏輯帶來了一個反面風險。如果 NVIDIA 財報超預期,這些大空頭必須回補部位,也就是強迫買進 NDX 期貨。空頭回補產生的買壓,可以讓指數漲幅遠超過「財報達標」本身應有的上升幅度。

這是一個非線性的設置。財報的方向,決定了空頭擠壓是否發生。如果發生,幅度可能超過選擇權的 8% 預期。

買選擇權的隱藏成本

回到選擇權市場。

財報本身是一個「不確定性解除」的事件。

財報前,沒有人知道 NVIDIA 今晚會說什麼,所以 IV 高達 53%。財報一出,不管好壞,接下來一季的業績不確定性立刻降低。選擇權市場對此有一個固定反應:IV 快速下跌。

這個現象叫做「IV Crush」。

具體影響:如果你在財報前買了選擇權,今晚 NVIDIA 確實動了 8%、方向猜對了,獲利也可能不如預期。因為選擇權的 IV 從 53% 跌回 25-30%,這個「波動率溢價流失」會侵蝕大部分的方向性獲利。

舉個簡化的例子。假設你花了 8 美元買一個 call,裡面包含 5 美元的 IV 溢價。財報後 NVIDIA 漲了 8%,delta 貢獻讓 call 的理論價值上升 6 美元,但 IV Crush 讓 vega 部分掉了 4 美元。最終你可能只賺了 2 美元,而你原本以為應該賺 6 美元。

選擇權本身沒有對錯。財報前買選擇權的人,要對這個成本有清醒的認識。

歷史在說什麼

NVIDIA 過去連勝的背景下,市場的直覺反應是「財報一定很好」。

數據的說法稍微複雜一些。

Motley Fool 根據 2016 年以來的歷史統計,NVIDIA 財報後第一天的中位數漲跌只有 +0.3%,上漲機率 55%。超過一半是正的,但中位數漲幅微乎其微。

選擇權市場押的是 8%,歷史中位數第一天是 0.3%。

這個落差說明選擇權買家買的,是波動率本身,不是方向。他們在定價「NVIDIA 可能產生一個大幅移動」的機率,而不是押注「NVIDIA 明天一定漲」。這是兩個不同的邏輯,用的是不同的定價框架。

波動率事件的邏輯

今晚的 NVIDIA 財報,從波動率研究的角度看,是一個典型的「二元事件 + 高 IV + 空頭極端部位」的組合。

三個特徵同時出現:

- 選擇權定價了尾部風險(8% 預期移動、IV 53%)

- NDX 空頭部位是近三年最高

- 市場整體(VIX 18)並沒有廣泛的恐慌訊號

這種組合並不常見。整個市場冷靜,但特定股票和特定期貨方向上,有大量的極端部位。

財報後,這些部位會快速解除,IV 會 crush,空頭可能回補。波動的消失,本身就是財報事件的一部分。

今晚 8% 也好、0% 也好,明天的 NVIDIA 選擇權 IV 大概不會還在 53%。

財報後,波動率就該被重新定價

財報夜是選擇權市場的特殊時刻。在這個時刻,IV 高,但它高得有道理,因為事件真的還沒發生。一旦事件落地,波動率就得更新。

對波動率研究者來說,NVIDIA 財報是一個觀察「事件驅動 IV 崩解」的教科書案例。今晚的數字出來之後,觀察選擇權 IV 在隔天收斂的速度,比股價本身更值得追蹤。

數據來源:CBOE VIX 歷史序列(本地 SPY/VIX 數據集,2026-05-19);NVIDIA 選擇權隱含波動與預期移動來自 Saxo(2026-05-18)與 Barchart;NDX 期貨部位來自 Wolfe Research(Rob Ginsberg);NVIDIA 歷史財報後漲跌統計來自 Motley Fool;Wall Street 共識來自 S&P Global Market Intelligence。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊