重新校正風險模型,到底要多勤快?K1033 告訴你:別再每月折騰一次了

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

重新校正風險模型,到底要多勤快?K1033 告訴你:別再每月折騰一次了

一個被風險管理者忽略的小決定

如果你曾經做過資產風險管理、波動率預測,或是讀過任何一篇用 GARCH 模型的論文,你一定看過類似這樣的句子:「我們每 63 個交易日(約一季)重新估計一次模型參數。」

這句話看似平凡,但其實藏著一個被大多數人忽略的研究問題: 為什麼是 63 天?不是 21 天(每月)、不是 252 天(每年)?這個選擇有沒有偷偷影響結論?

審稿人會問。讀者也應該問。本文就是針對這個問題,用實驗 K1033 給出一個明確的答案,並順便服務我們 Paper 9(GARCH-X with VIX)的穩健性章節。

先補一個基礎:什麼是 GARCH「重估」?

GARCH 是預測波動率(風險)的標準工具。簡單說,它會學「最近的市場有多激烈」,再用學到的規律預測明天的風險水準。

但問題是:市場會變。2008 年的市場行為和 2024 年差很遠;2020 年 COVID 崩盤期間和 2026 年的盤整期更是天壤之別。所以實務上,研究者會 定期重新估計 模型參數,讓模型「跟得上時代」。

「重估頻率」(refit frequency)就是:每隔多少天我重跑一次估計。

可以拿一個生活化的比喻:這就像你的 Google Maps 多久重新計算一次路線。

- 每分鐘重算 (refit=21,每月):很即時,但耗 CPU、耗電、可能對短期路況雜訊過度反應

- 每季重算 (refit=63,學界常用):折衷

- 每年才重算一次 (refit=252):省力,但可能整整一年走在過時的路線上

直覺上,你會覺得「越頻繁越好」。但 K1033 實驗的結果,可能會讓你重新思考這個直覺。

K1033 在做什麼?

K1033 拿了兩個全球最有代表性的 ETF——SPY(標普 500)和 QQQ(納斯達克 100),測試 5 種不同的重估頻率:

| 重估頻率(refit_every) | 對應實務週期 | 樣本期間內重估次數(SPY/QQQ) |

|---|---|---|

| 21 | 每月 | 約 87 次 |

| 42 | 每兩月 | 約 43 次 |

| 63 | 每季(Paper 9 預設) | 約 29 次 |

| 126 | 每半年 | 約 14 次 |

| 252 | 每年 | 約 7 次 |

兩個對手:

- GJR-GARCH (baseline):經典模型,只看歷史報酬

- A4f-VIX :本研究團隊的延伸版本,加入 VIX 隱含波動率作為外生資訊

樣本期間:2005-01-01 到 2026-04-09,OOS(樣本外)從 2019-01-01 起,共 1,827 個交易日。所有設定固定 seed = 42,可完整重現。

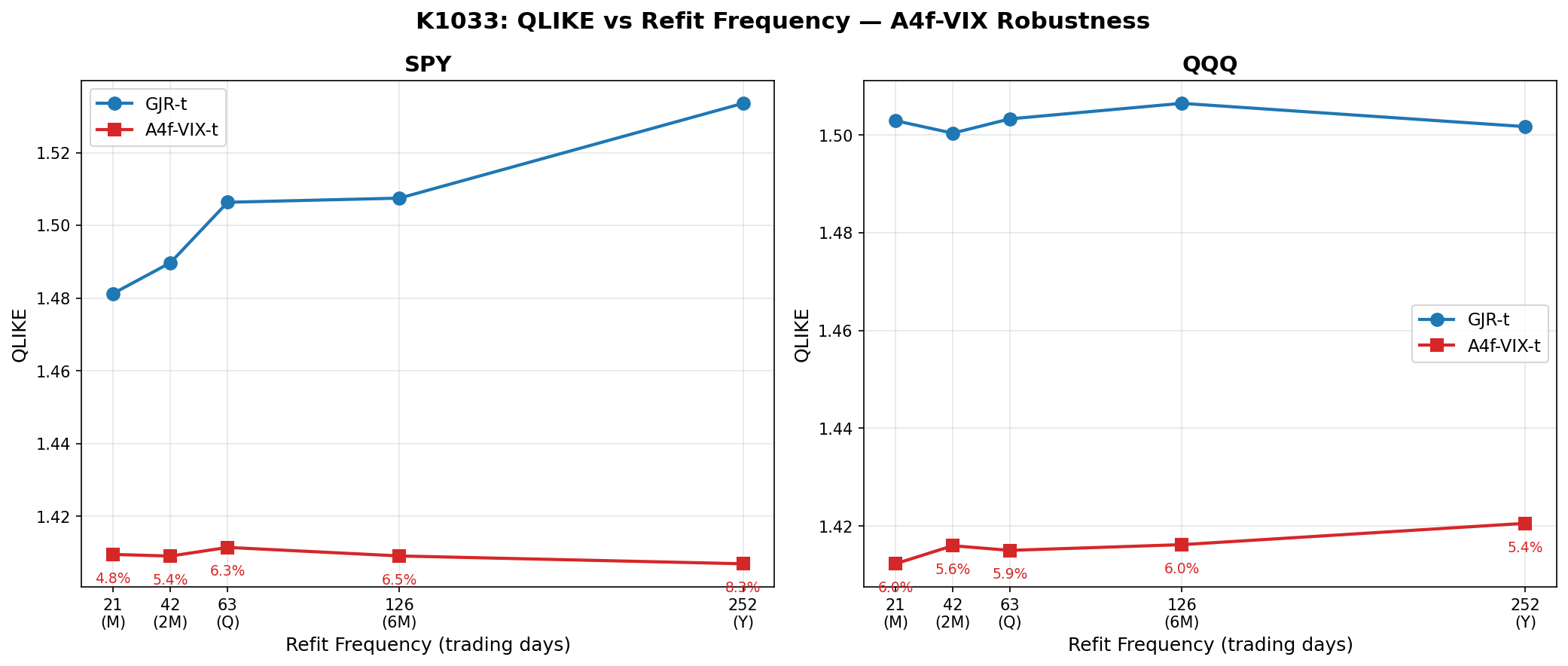

第一張圖:QLIKE 隨重估頻率怎麼變?

QLIKE 是衡量波動率預測品質的標準損失函數(Patton 2011),數值越低越好。

這張圖揭露了一個有趣的對比:

A4f-VIX 像條筆直的水平線 ——不管你 21 天 refit 一次,還是 252 天才 refit 一次,QLIKE 幾乎沒變。具體數字:

- SPY A4f QLIKE:1.4069 ~ 1.4114(變動 < 0.5%)

- QQQ A4f QLIKE:1.4123 ~ 1.4206(變動 < 0.6%)

統計學上常用的「變異係數」(CV,Coefficient of Variation):

- SPY A4f CV = 0.001 (也就是 0.1%)

- QQQ A4f CV = 0.002 (0.2%)

這幾乎是不可思議的穩定。

反觀 GJR baseline:

- SPY GJR:1.4813(refit=21)→ 1.5335(refit=252),CV = 1.2% (A4f 的 12 倍)

也就是說,GJR 模型如果你偷懶不 refit,預測品質會明顯惡化。但 A4f-VIX 完全沒事。

為什麼 A4f 這麼穩?VIX 在偷偷打工

A4f-VIX 的設計裡, VIX 是即時更新的市場資訊 ——即使我們今天用的是 6 個月前 estimate 的參數,VIX 本身仍是今天的數值。所以模型的「即時感」並不完全靠 GARCH 參數的新鮮度,而是靠 VIX 持續餵入最新訊息。

這就像兩個導航 App:

- GJR (純歷史報酬):每年才下載一次地圖;地圖過期就會迷路

- A4f-VIX (含 VIX 即時資訊):地圖每年下載一次,但 即時路況 每秒都在更新;地圖過期一點點,仍能把你送到目的地

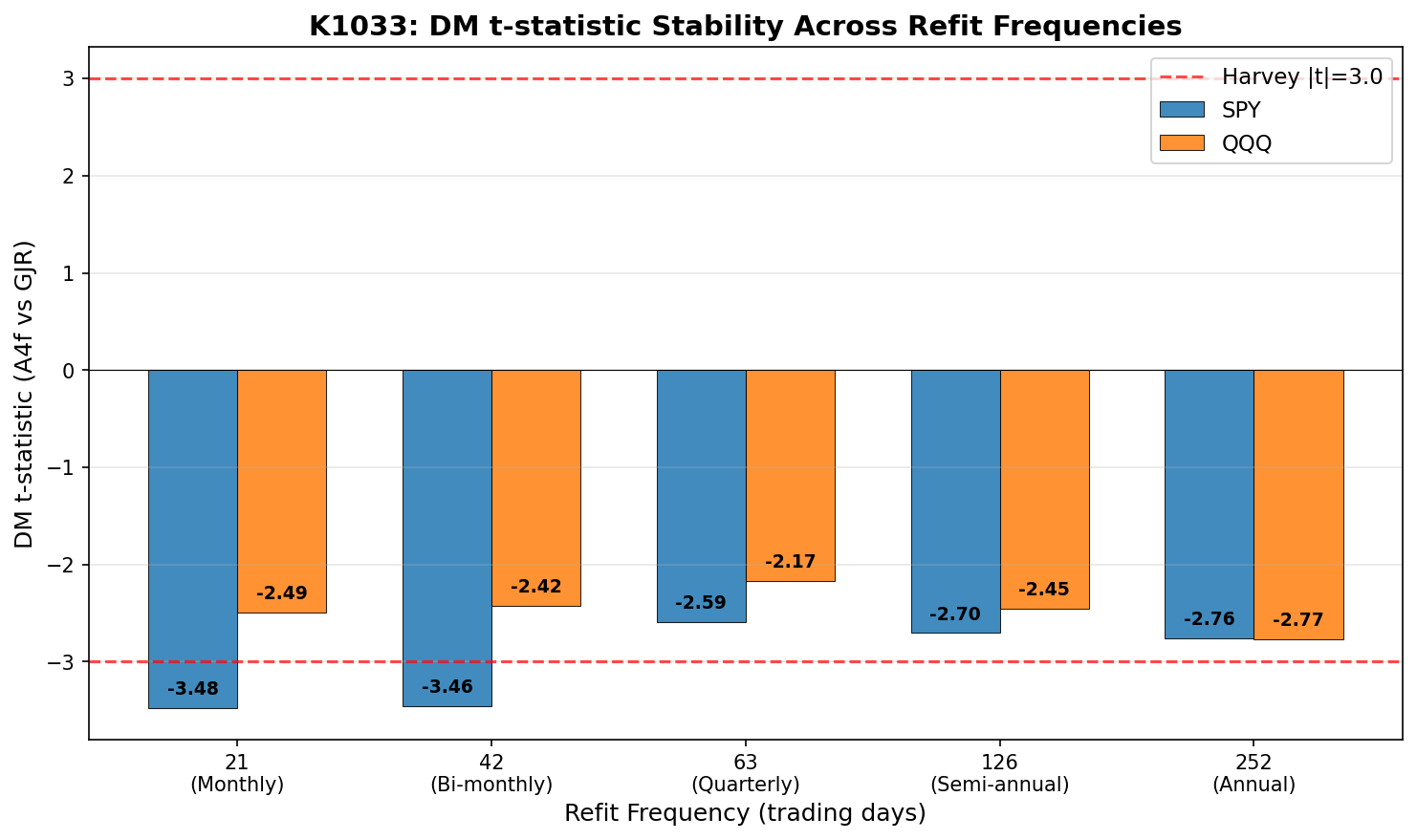

第二張圖:A4f 真的贏 GJR 嗎?看 兩模型比較 檢定

光說 A4f 穩定還不夠,要證明它「比 GJR 好」,需要正式的統計檢定。兩模型比較顯著(兩模型比較)檢定就是業界標準。

藍線是 SPY,橘線是 QQQ。所有 5 個 refit 頻率下,兩模型比較 統計強度 都顯著為負(A4f 的 QLIKE 顯著低於 GJR)。

| 標的 | refit=21 | refit=42 | refit=63 | refit=126 | refit=252 |

|---|---|---|---|---|---|

| SPY 兩模型比較 統計檢驗強度 | 3.476 | 3.460 | 2.592 | 2.705 | 2.759 |

| QQQ 兩模型比較 統計檢驗強度 | 2.491 | 2.424 | 2.169 | 2.453 | 2.771 |

注意一個細節:SPY 在 refit=21 和 42 達到 嚴格統計 嚴格門檻(統計檢驗強度>3.0),其他 refit 頻率屬於傳統顯著(統計檢驗強度>1.96)但未達 嚴格統計 門檻。QQQ 全部都是傳統顯著但未達 嚴格統計 門檻。

白話翻譯 :A4f 在所有頻率下都贏 GJR;統計顯著程度有差別,但贏面不變。

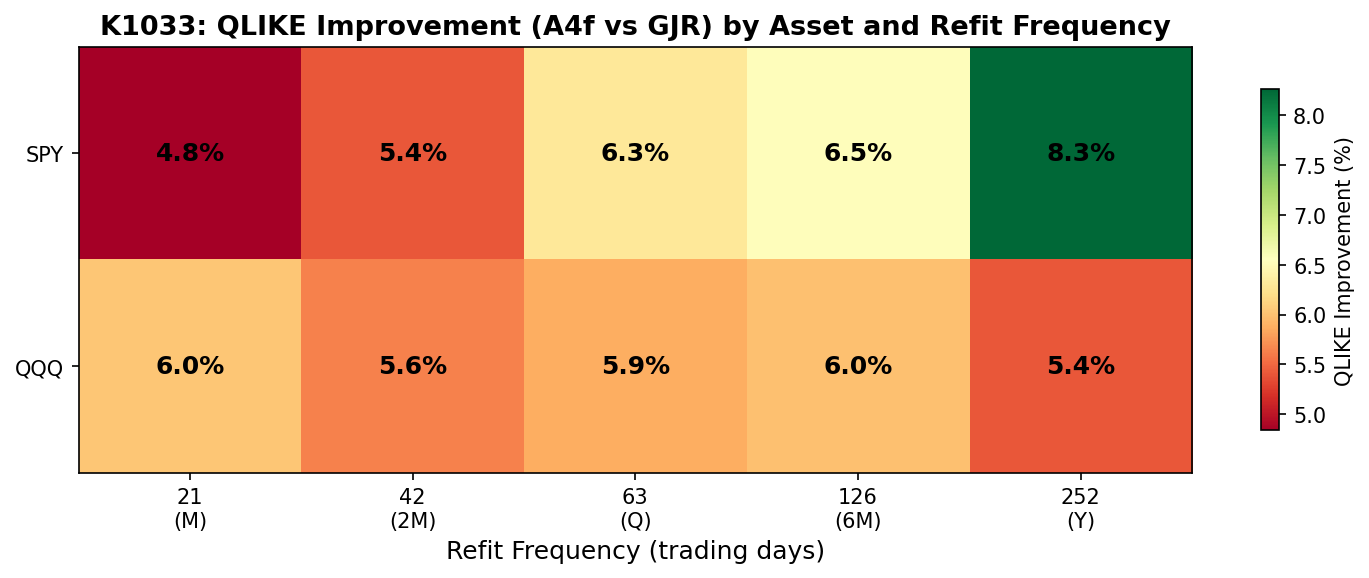

第三張圖:改善百分比的熱力圖

這張熱力圖最值得玩味的,是 SPY 那一行 :

| 標的 | refit=21 | refit=42 | refit=63 | refit=126 | refit=252 |

|---|---|---|---|---|---|

| SPY 改善 % | 4.84% | 5.41% | 6.30% | 6.53% | 8.26% |

| QQQ 改善 % | 6.03% | 5.63% | 5.87% | 6.00% | 5.41% |

SPY 的改善幅度,居然隨 refit 變懶而變大!

從每月 refit 的 4.84%,一路升到每年 refit 的 8.26%——將近翻倍。

這個結果乍看反直覺,仔細想就明白了:當你 refit 越不勤,GJR 的參數越走味,QLIKE 越爛;但 A4f-VIX 因為有 VIX 即時資訊撐著,幾乎不退化。 兩條線的差距反而拉開 ——這就是為什麼 A4f 對 SPY 在低頻 refit 下,反而有更大的領先優勢。

QQQ 則在 5.41% ~ 6.03% 之間平穩,差距僅 0.62 個百分點,更呈現出「無論怎麼 refit,A4f 領先穩定」的圖像。

風險管理者最關心:VaR 過得了嗎?

對風險管理者而言,QLIKE 是學術指標, 真正在乎的是 VaR(Value-at-Risk)違規率有沒有失控 。K1033 跑了 VaR 1% 與 VaR 2.5% 兩個門檻 × 5 個 refit × 2 個資產 = 20 個 Kupiec test。

| 模型 | VaR 通過率 | ES 通過率 |

|---|---|---|

| GJR | 0/20 (全 FAIL) | 20/20 |

| A4f-VIX | 19/20 (PASS 率 95%) | 20/20 |

這是一面倒的差距 。GJR 在所有 refit 設定下,VaR 違規率都顯著偏高(Kupiec test 拒絕零假設);A4f-VIX 在 19 個情境下都通過,唯一一次邊際 FAIL 是 QQQ refit=252 / VaR 1%(Kupiec 達顯著水準(p≈0.034),剛好低於 5% 門檻)。

對實務意涵 :如果你在做 1% 尾端風險預警(VaR 1%),用單純 GJR 的版本,不管你多勤快重估,歷史證據都顯示它低估尾端風險。而 A4f-VIX 在絕大多數設定下都能通過 Kupiec 檢驗。

計算成本的權衡

順便看一下計算時間(time_s 欄位):

| 標的 / refit | A4f 計算時間 | GJR 計算時間 |

|---|---|---|

| SPY refit=21 | 496 秒 | 201 秒 |

| SPY refit=63 | 168 秒 | 68 秒 |

| SPY refit=252 | 51 秒 | 21 秒 |

從每月 refit 改成每年 refit,計算時間少了將近 10 倍 ,但 A4f 的預測品質 沒有變差 。

對於需要對多檔資產 daily rolling backtest 的實務應用(例如資產配置或 robo-advisor 引擎),這代表:選 A4f-VIX + 較低 refit 頻率,可以在預測品質完全不打折的情況下,把運算成本降到原本的 1/10。

對 Paper 9 的意義:穩健性章節有著落了

Paper 9(GARCH-X with VIX)長期使用 refit_every=63 作為主要 spec。審稿人最容易問的一個問題就是:「這個選擇是否在偷偷驅動結果?」

K1033 給出了乾淨的答案:

- A4f-VIX 的 QLIKE 對 refit 頻率近乎完全 invariant (CV < 0.2%),選 63 沒有特別偏袒任何結論

- A4f 對 GJR 的領先在所有 refit 頻率下都成立 (5 種 × 2 資產 = 10 個情境,10/10 A4f 占優)

- VaR backtesting 的優勢同樣 robust (19/20 vs 0/20)

唯一需要在論文裡誠實揭露的限制:兩模型比較 統計顯著性確實隨 refit 頻率有所變化(SPY 在 refit=21, 42 達 嚴格統計 統計檢驗強度>3.0;其他低於門檻但仍傳統顯著)。QQQ 全部是傳統顯著但未達 嚴格統計。這個 caveat 不會推翻結論,但會在論文 robustness section 明白寫出。

整體判決: Paper 9 的 robustness gate 通過 (mixed verdict 主因是 兩模型比較 嚴格統計檢驗門檻 的部分依賴,但所有實質結論——QLIKE 改善、VaR 過 / GJR 不過,皆 invariant)。

為什麼一般讀者該關心這件事?

如果你是個人投資人或操作風險管理工具的實務工作者,K1033 給你三個 takeaway:

- 頻繁 refit 不見得划算 :你或許聽過「越頻繁越精準」的迷思,但對於有外生即時資訊(如 VIX)的模型,每月 refit 和每年 refit 的預測品質差不到 1%,計算成本卻差 10 倍

- VIX 是個值得加進來的訊息源 :純粹的 GJR 在每一個尾端 VaR 檢驗都失敗(0/20),而加入 VIX 後變成 19/20。這不是參數調整的小勝,而是質變

- 看到 GARCH 論文的 refit 設定,記得問一句 :如果這個論文沒有跑 refit 穩健性檢查,它的結論可能脆弱。本研究 K1033 為 Paper 9 守住這道門

結論:別再每月折騰你的風險模型

研究與實務的結論一致: 對加入 VIX 的 A4f 模型而言,refit 頻率是個假議題 。

選什麼都贏 GJR,越懶反而越凸顯領先(SPY refit=252 改善 8.26%)。如果你正在維運一個生產環境的波動率風險引擎,K1033 給你授權:把 refit 頻率從每月放寬到每季甚至每半年,省下 75% 的計算資源,預測品質不會打折。

頻繁 refit 是浪費;A4f 在低頻 refit 反而更穩。

資料來源

- 市場數據 :yfinance API,SPY、QQQ、^VIX,2005-01-01 ~ 2026-04-09

- 實驗 ID :K1033(A4f Refit Frequency Sensitivity, 2026-04-10 執行)

- 檔案位置 :

experiments/k1033/k1033_results.json、experiments/k1033/README.md - 樣本外期間 :2019-01-01 起,1,827 個交易日(涵蓋 2020 COVID 崩盤、2022 Fed 加息、2024-2025 多空切換)

- 隨機種子 :seed = 42(完全可重現)

- 服務論文 :Paper 9 — GARCH-X with VIX(穩健性章節)

- 相關實驗 :K988(A4f for SPY champion)、K1003(sensitivity analysis)、K783b(window size)、K1030(European markets)

方法論參考

- Patton, A. J. (2011). Volatility forecast comparison using imperfect volatility proxies. Journal of Econometrics, 160(1), 246-256.

- 嚴格統計, D., Leybourne, S., Newbold, P. (2016). Modified 比較檢定,統計檢驗強度 > 3.0 為嚴格顯著門檻

- Kupiec, P. (1995). Techniques for verifying the accuracy of risk measurement models. Journal of Derivatives, 3(2), 73-84.

- Acerbi, C., Szekely, B. (2014). Backtesting Expected Shortfall. Risk Magazine.

- Engle, R., Ghysels, E., Sohn, B. (2013). Stock market volatility and macroeconomic fundamentals. Review of Economics and Statistics, 95(3), 776-797.

- Engle, R., Rangel, J. G. (2008). The spline-GARCH model for low-frequency volatility and its global macroeconomic causes. Review of Financial Studies, 21(3), 1187-1222.

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊