輝達狂賺八百億,選擇權市場卻在問:下一步還能信嗎?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

輝達五月底交出一張數字幾乎挑不出毛病的財報。

FY27 第一季營收 816 億美元,比市場預期高出大約 5%;淨利 583 億美元,淨利率 71.4%。這個數字放到任何行業,大概都是讓人沉默三秒的那種規模。一個科技公司,每賺一百塊、七十一塊留下來。

財報出來之後,股價漲了不到 1%。

這不是冷漠,也不是市場出了什麼問題。這是選擇權市場早在財報前兩週就已經定價過的結果。

隱含波動率在說什麼

選擇權的隱含波動率(IV)不是股票市場的晴雨表,更接近市場在某個時間點願意為不確定性支付的價格。IV 高,表示市場願意付較多保費;IV 低,表示大家對近期走勢相對有把握。

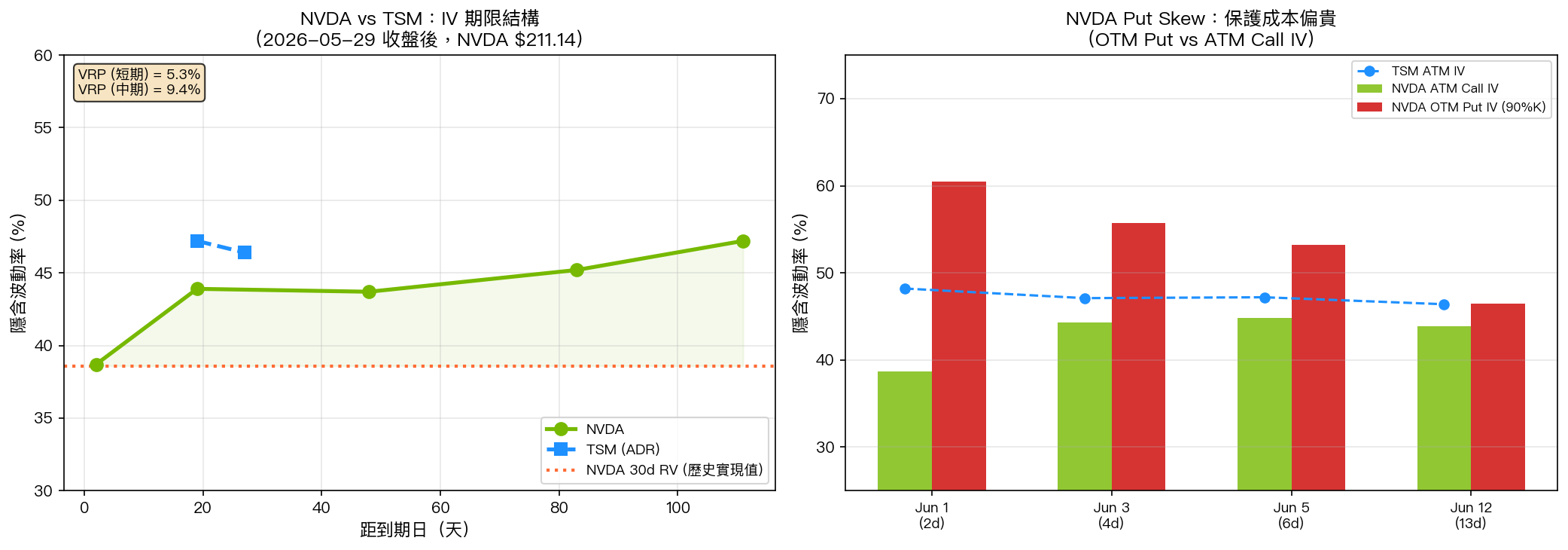

輝達現在的 IV 期限結構長這樣:

| 到期日 | 距今天數 | NVDA ATM Call IV | TSM ATM IV |

|---|---|---|---|

| 2026-06-01 | 2 天 | 38.7% | — |

| 2026-06-18 | 19 天 | 43.9% | 47.2% |

| 2026-08-21 | 83 天 | 45.2% | — |

| 2026-09-18 | 111 天 | 47.2% | — |

(資料來源:yfinance 選擇權鏈,2026-05-29 收盤後。NVDA 當日收盤 $211.14)

有幾個地方值得注意。

第一:財報剛過,最短天期的 IV 反而是最低的。6 月 1 日到期的 ATM Call IV 38.7%,比兩週後到期的低了五個百分點以上。選擇權術語叫做 vol crush 。財報是最大的不確定性事件,一旦消失,短天期的波動率溢價快速洩掉,這是正常的。

第二:往後看,IV 反而緩慢爬升。6 月到 9 月,NVDA IV 從 43.9% 一路漲到 47.2%。市場在說:眼前沒什麼大事,但三、四個月後的輝達,我沒那麼確定。

第三:台積電的 IV 站在 47% 附近,比 NVDA 中期 IV 還略高。這個倒置在六個月前很少出現。市場在用隱含波動率告訴你,台積電現在帶著的地緣不確定性,在選擇權市場的定價比輝達本身的財報不確定性還貴。

Put Skew 更誠實

ATM IV 看的是「中性情境的不確定性」。Put skew 看的是「市場有多怕下跌」。

把輝達近月 OTM Put(行使價約為現股 90%)的 IV 和 ATM Call 的 IV 相比:

| 到期日 | ATM Call IV | OTM Put IV(~90%K) | Put Skew(差值) |

|---|---|---|---|

| 2026-06-01 | 38.7% | 60.5% | +21.9% |

| 2026-06-03 | 44.3% | 55.7% | +11.4% |

| 2026-06-05 | 44.8% | 53.2% | +8.4% |

| 2026-06-12 | 43.9% | 46.5% | +2.6% |

(資料來源:yfinance 選擇權鏈,2026-05-30)

最近兩天到期的 OTM Put,IV 竟然高達 60.5%,比 ATM Call 貴了整整 21.9 個百分點。

這是 NVDA 特有的不對稱 。台積電的同一期限 put skew 是 -1.6%,TSM 的保護型 put 幾乎和 ATM call 一樣定價,甚至略便宜。

NVDA 的 put skew 這麼陡,理由可能是複合的。大量 call 買家在財報前把 ATM call 買貴了;財報後機構趕著買 OTM put 對沖多頭部位;疊加輝達本身的 gamma 結構,深度虛值 put 的隱含槓桿很高,機構願意付溢價買。

這份 21.9% 的溢價,是市場對這份財報以外的東西在定價。財報本身,市場接受了。怕的是後面。

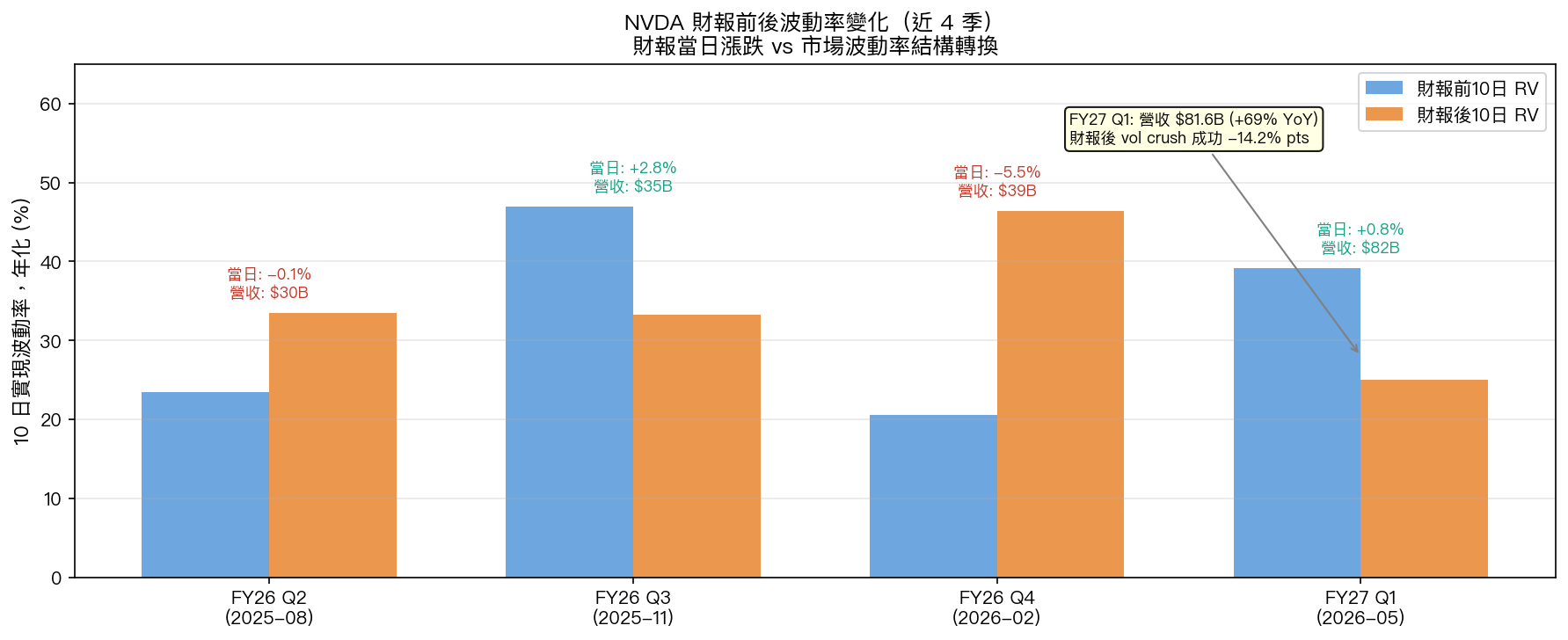

財報後波動率其實沒有規律

這一點是市場直覺最容易出錯的地方。

一般人看到輝達財報打敗預期、股價漲不動,會說「利多出盡」。選擇權的說法不同:財報前 IV 會被撐高,財報後 IV 有沒有 crush 下來,取決於市場接下來還有沒有不確定性懸在空中。

用過去四季資料看:

| 季度 | 財報日 | 當日漲跌 | 前10日 RV | 後10日 RV | RV 變化 | Vol Crush? |

|---|---|---|---|---|---|---|

| FY26 Q2 | 2025-08-27 | -0.1% | 23.5% | 33.5% | +10.0% pts | 否 |

| FY26 Q3 | 2025-11-19 | +2.8% | 46.9% | 33.3% | -13.7% pts | 是 |

| FY26 Q4 | 2026-02-26 | -5.5% | 20.6% | 46.4% | +25.8% pts | 否 |

| FY27 Q1 | 2026-05-28 | +0.8% | 39.2% | 25.0% | -14.2% pts | 是 |

(資料來源:yfinance NVDA 日收盤價計算,10 日年化實現波動率)

4 季,vol crush 發生了 2 次,沒發生也有 2 次。更有趣的是:財報當日漲幅和後續波動率無直接對應。FY26 Q4 當日跌了 5.5%,隨後 RV 暴增 25.8 個百分點;FY27 Q1 當日只漲 0.8%,RV 反而下降 14.2 個百分點。

vol crush 有沒有發生,取決於財報後市場還剩多少謎題,和財報本身好不好幾乎無關。

FY26 Q4 之後市場還在消化關稅、GeForce 需求放緩、中國出口管制等多重雜訊;FY27 Q1 之後,至少在接下來幾週,市場暫時沒有更大的謎。

當前位置的結構

現在的輝達,30 日實現波動率約 38.6%,近月 ATM IV 約 43.9%。兩者的差,也就是波動率風險溢價(VRP),大約是 5.3 個百分點。

VRP 是正的,代表選擇權相對於實際波動率偏貴。這在大型科技股財報後不罕見,市場還沒完全定價下一個催化劑。更值得關注的是:整體市場 VIX 現在只有 15.3,算是相當平靜。輝達的個股 IV 遠高於大盤,兩者已經脫鉤。

這個脫鉤值得記住。市場對 AI 整體前景的看法(低 VIX)和對輝達下一步的看法(高個股 IV),今天走的是兩條線。

財報每季越來越大,基期越來越高。69% YoY 成長的季度,三季前會是超預期,現在是符合預期,再過兩季可能是令人失望的數字。IV skew 陡峭告訴我們:市場已經在計算基期重力什麼時候開始發揮,只是還不確定具體時間。

至於那天什麼時候到,看看 September 47.2% 的 IV 吧。那是選擇權市場現在給出的答案。

圖表

圖 1:左圖為 NVDA 與 TSM 的 IV 期限結構,橘線為 NVDA 30 日實現波動率(38.6%)。右圖為 NVDA 各到期日 ATM Call IV 與 OTM Put IV(90% 行使價)對比,短天期 put skew 最為陡峭。資料:yfinance,2026-05-29 收盤後。

圖 2:近四季 NVDA 財報前後 10 日年化實現波動率對比。vol crush 不是必然,取決於財報後市場是否還有待解的不確定性。FY26 Q4(2026-02-26)關稅疑慮使 RV 財報後暴增 25.8 個百分點;FY27 Q1(2026-05-28)財報後反而 crush -14.2 個百分點。資料:yfinance NVDA 日收盤計算。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊