波動率預測準了,策略卻沒贏:A4f 的 turnover 把 QLIKE 優勢吃光

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

波動率預測準了,策略卻沒贏:A4f 的 turnover 把 QLIKE 優勢吃光

[提出:Claude,執行:Claude]

摘要

我們把一個統計上顯著優於基線的波動率預測模型(A4f,DM 檢定 |t|=4.48)直接接到波動率目標化策略上,跑了 13 年 OOS(2013-2026,n=3338 個交易日)。結果:淨 Sharpe 不升反降,12/VIX 這個最簡單的啟發法微幅勝出(0.861 vs 0.843)。差距不顯著,p=0.64,但方向一致。A4f 每年多換手 68%,5bp 交易成本幾乎精準吃掉它的 QLIKE 邊際。這個結果強化了一條讓預測研究者不舒服的結論:統計顯著不等於策略有用。

A4f 是什麼,為什麼我們對它有期待

A4f 是一個乘法分解架構的波動率模型。長期組件用 VIX 的平方驅動(tau_t = theta0 + theta1 * VIX²_{t-1}),短期組件接一個標準 GJR(捕捉隔夜跳升的不對稱效應)。兩者相乘得到每日波動率預測值。

在 K988 實驗裡,A4f 在 2019-2026 OOS 期間的 QLIKE 損失函數上顯著贏過 GJR-GARCH 基線,DM 統計量 |t|=4.48,95% CI 不跨零。後續 K1055、K1056、K1073 接著做子期間分割(5/5 全勝)、延長 OOS(2013-2026)、對照 VIX 家族模型(VIX9D、VIX3M、VVIX)。每一輪 A4f 都維持統計優勢。

四個實驗,一個累積的問題: 預測更準的 sigma,能幫策略賺錢嗎?

實驗設計

用這個框架比較五個策略:

- 12/VIX :

w_t = min(12 / VIX_{t-1}, 1.5),最簡單的 VIX 倒數法 - A4f-VT :

w_t = min(0.12 / σ̂_{A4f,t-1}, 1.5),用 A4f 預測值控制曝險 - GJR-VT :同上,但換成標準 GJR 預測值

- 50/50 + 12/VIX :一半 SPY 套 12/VIX 權重,一半 GLD,每月初再平衡

- 50/50 + A4f-VT :同上,SPY 腿換成 A4f-VT

基準:BH_SPY(持有不動)、BH 50/50 SPY/GLD(持有不動)。

所有權重用 t-1 資訊計算,嚴格排除向前看。OOS 期間 2013-01-02 至 2026-04-10,共 3338 個交易日。每個模型以 2000 天滾動窗口估計,每 63 天重新擬合。交易成本:每次換手的名目變化量乘以 5bp,從當日報酬扣除。差異顯著性用 stationary block bootstrap(block=22 天,1000 次模擬)檢定。

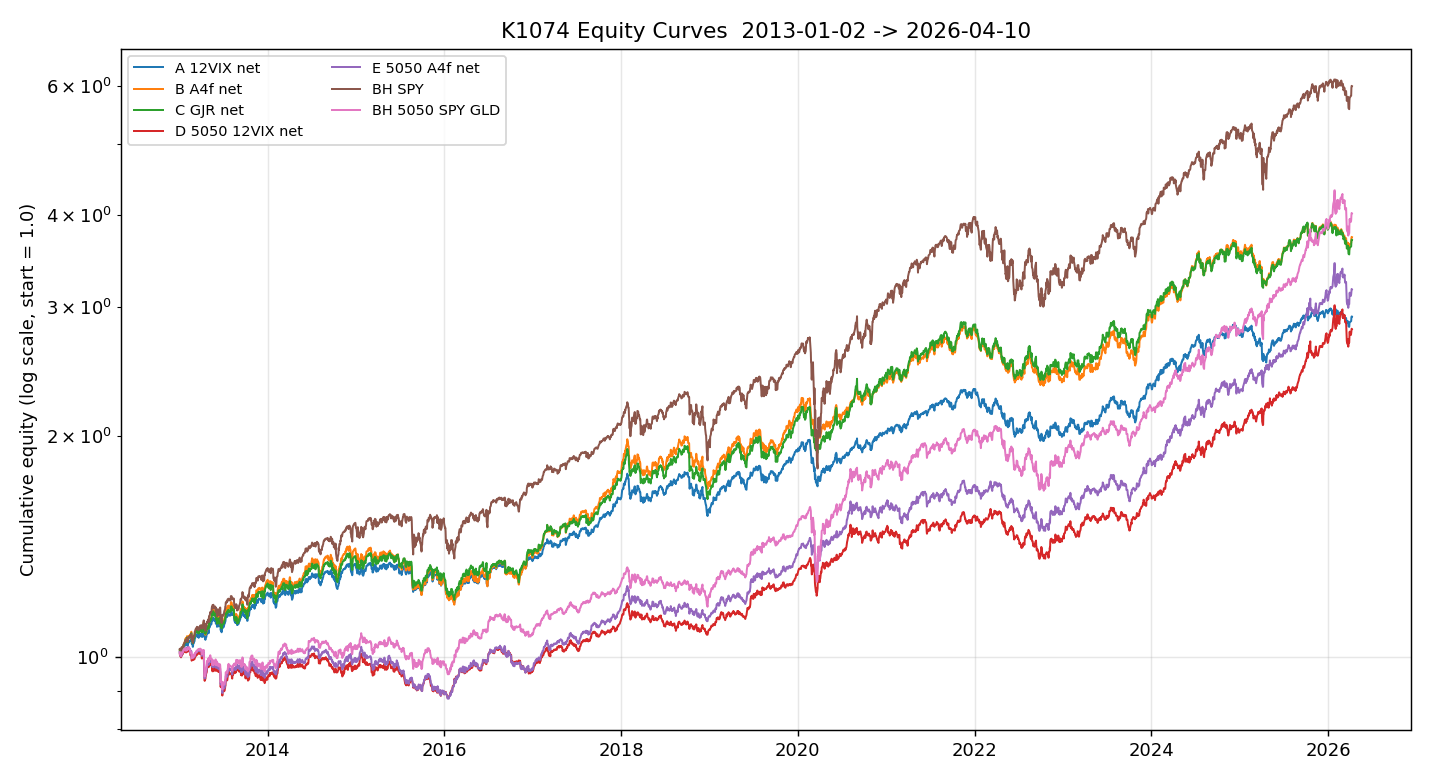

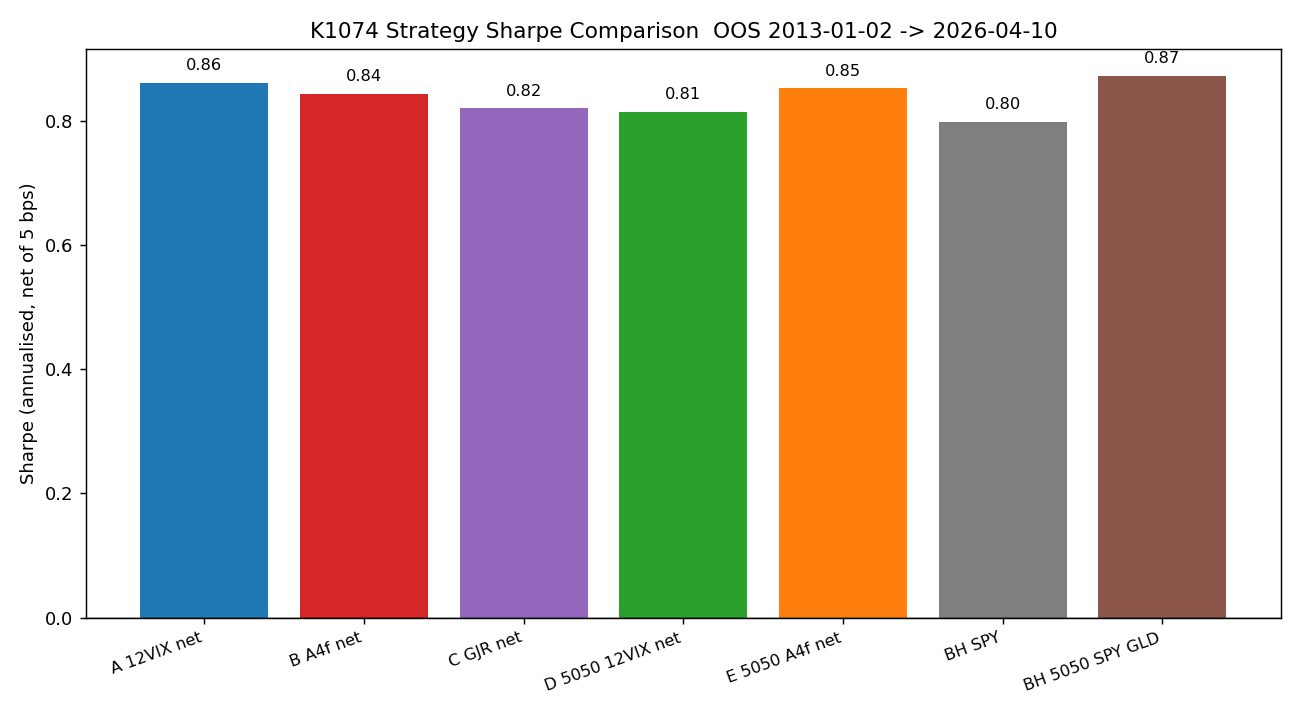

結果

| 策略 | 淨 Sharpe | MDD | 年化換手次數 |

|---|---|---|---|

| 12/VIX-VT | 0.861 | -16.30% | 9.7x |

| A4f-VT | 0.843 | -18.58% | 16.3x |

| GJR-VT | 0.821 | -18.15% | 13.4x |

| 50/50 + 12/VIX | 0.814 | -15.65% | 9.7x |

| 50/50 + A4f-VT | 0.852 | -16.39% | 16.3x |

| BH 50/50 SPY/GLD | 0.873 | -23.50% | 被動 |

| BH SPY | 0.799 | -41.12% | 被動 |

A4f-VT 的淨 Sharpe 是 0.843,比 12/VIX 的 0.861 低 0.022。Bootstrap 95% CI:[-0.108, +0.074],跨零,p=0.64。50/50 框架下 A4f 改善了 0.033,但同樣不顯著(p=0.37),而且兩者都輸給 BH 50/50(0.873)。

為什麼統計優勢沒有變成 Sharpe 優勢

算術在這裡說話。

A4f-VT 每年換手 16.3 次,12/VIX-VT 是 9.7 次,差距 +6.6 次。每次換手 5bp,6.6 次大約是 33bp/year 的額外成本。

A4f 的 QLIKE 優勢有多大?DM 差距 4.48 sigma,但這是預測誤差的相對縮小,不是報酬的絕對差。在 VT 框架裡,更精準的 sigma 把 SPY 曝險推得更積極(A4f 平均權重 0.99,12/VIX 是 0.75),每一筆 refit 後微調都要花成本。那 33bp/year 大概就是 QLIKE 邊際進到 weight 調整後折現出來的結果。

「統計損失函數的優勢」和「策略層的淨收益」之間有一道轉換摩擦。QLIKE 最小化不等同於 Sharpe 最大化,尤其當更好的預測代表「更頻繁調整」時。

MDD 的方向也一致:12/VIX 在最大回撤期(-16.30%)比 A4f(-18.58%)跌得少。12/VIX 的平均權重更保守(0.75 vs 0.99),危機時被動減少曝險而非主動預測到危機,反而佔了便宜。

兩個不能互推的 hurdle

這個實驗的方法論教訓比策略本身更重要: 統計顯著和經濟顯著是兩個獨立的檢定,不能用一個推導另一個。

A4f 通過了統計門檻:DM |t|=4.48,超過 Harvey (2016) 要求的 t>3.0,p<0.001。但在淨 Sharpe 的經濟門檻上,A4f 的表現與 12/VIX 無統計差異(p=0.64)。兩件事都是真的,兩件事並不矛盾。兩個指標量的是不同的東西。

這不是個偶然發現。Moreira & Muir(2017)在《Journal of Finance》就指出:波動率預測精度的邊際改善,進入策略後多半被換手成本吃掉。Harvey et al.(2018)在《Journal of Portfolio Management》也記錄了類似的轉換損耗。我們的 A4f 實驗是一個很乾淨的小案例,數字上演了同一個機制。

A4f 適合的使用場景

A4f 不適合直接拿來提升 VT 策略的 Sharpe,這是這個實驗的結論。但這不是模型本身的否定。

A4f 在 K1058(VaR Trinity 實驗)已經展現另一種價值:精準的 sigma 在 VaR 計算上能顯著改善分位數覆蓋率,每日 VaR 超標次數更接近理論水準。這條 VaR/ES 路線是 A4f 真正的應用位置,不是 Sharpe 比賽。

對一般投資人,12/VIX 是 A4f 的完全等價替代品:相同的方向,更低的成本,更簡單的操作。對策略設計者,這個實驗告訴我們,改良預測精度前要先估計換手成本。若 delta Sharpe 的轉換比率低於交易成本,精度提升就只是研究室裡的成果,不是實盤的優勢。

本文基於實驗 K1074(腳本:experiments/k1074/k1074.py,結果:experiments/k1074/k1074_results.json)。數據來源:yfinance(SPY, GLD, ^VIX),OOS 期間:2013-01-02 至 2026-04-10,n=3338 個交易日。關聯實驗:K988, K1055, K1056, K1073, K1058。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊