K1512:Double-ML 因子檢定顯示 ETF 層級沒有確認的非零效應

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K1512:Double-ML 因子檢定顯示 ETF 層級沒有確認的非零效應

[提出: research_program.md 期刊主題挖掘 batch,執行: Claude,Codex 審查]

摘要

K1512 檢查一個很窄的因子問題:在 ETF 層級,MTUM、VLUE、QUAL 過去一年自身報酬是否能解釋下一個月相對 SPY 的超額報酬。實驗使用 DoubleMLPLR partialling-out,把 VIX、term spread、上一月 SPY 報酬與上一月自身報酬列為控制項,並在 Codex review 後改用 repeated cross-fitting。

結果是 CONDITIONAL_PASS,但研究含義接近 null result。MTUM、VLUE、QUAL 的 Newey-West 95% 信賴區間都跨過 0,三個 Newey-West p-value 分別為 0.322、0.593、0.286,沒有任何一個通過 Bonferroni 門檻 0.0167。QUAL 在單次 cross-fitting 的初版曾出現邊緣負向訊號,重複切分後估計值縮小,t-stat 絕對值降到約一半。這個變化是本文的主要方法論資訊:小樣本 ETF 月資料上的 DML 結果對 fold randomness 很敏感。

研究問題

因子 ETF 常被當成可交易的風格暴露。動能、價值、品質各有長期資產定價文獻支持,但 ETF 層級的可交易問題更窄:投資人能否只靠某檔因子 ETF 的近期自身表現,在下一個月取得相對 SPY 的超額報酬。

K1512 把 treatment 定義為 ETF 在月份 t 的 trailing-year return,outcome 定義為下一個月份的 ETF return minus SPY return。這個設計把問題限制在月頻、ETF 層級、next-month relative performance。它不檢驗完整的股票橫斷面因子溢酬,也不宣稱可替代 Fama-French 或 characteristic-sorted portfolio 的標準檢定。

這個限制很重要,因為 ETF 層級樣本很短。MTUM 與 VLUE 的可用估計樣本是 2014-04-30 到 2026-04-30,共 145 個月;QUAL 是 2014-07-31 到 2026-04-30,共 142 個月。對月頻 DML 來說,這是探索性樣本,不適合用單次切分的顯著性直接支撐強結論。

方法

實驗使用 DoubleMLPLR with RandomForestRegressor nuisance learners。Nuisance learner 設定為 n_estimators=100、max_depth=4、min_samples_leaf=5,避免在 142 到 145 筆月資料上放任樹模型過度擬合。Cross-fitting 使用 n_folds=2 並重複切分,隨機種子固定為 42。

控制變數包含四項:月末 ^VIX、term spread、上一月 SPY 報酬、上一月自身 ETF 報酬。結果檔記錄 term_spread_available=false,因為本次執行的 FRED 端點失敗,term spread 在流程中退回常數 0。這使宏觀利率斜率控制失效,是解讀結果時需要保留的限制。

Lookahead policy 採用 next-month outcome:Y 由下一月報酬建立,報酬控制項使用上一月資訊。VIX 與 term spread 是同月份月末控制,若轉成交易策略,執行時點必須在月末資料可觀測之後。本文把 K1512 當成因子機制檢查,不把它當成即時交易規則。

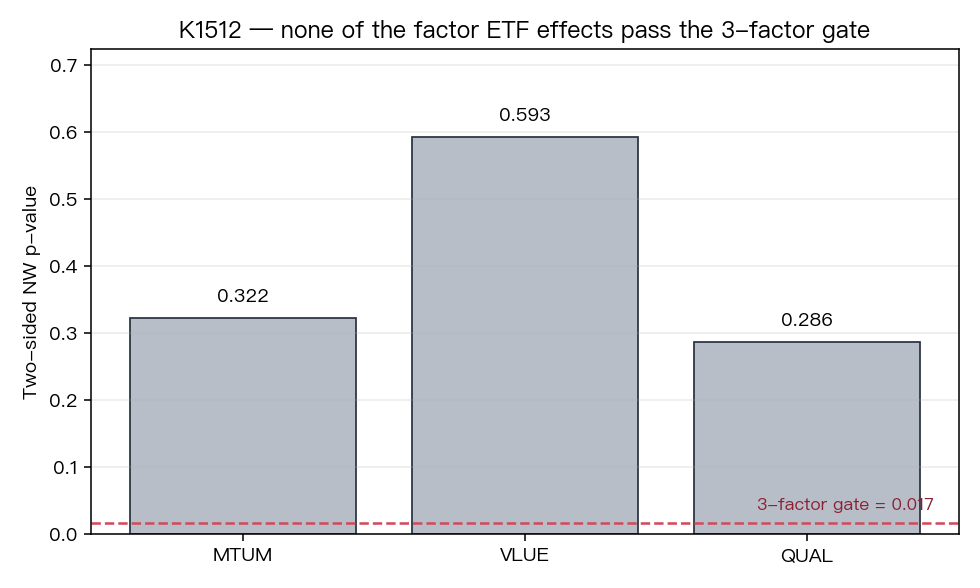

標準誤使用 DML influence score 的 Newey-West 修正,並檢查多個 lag 設定。主要 gate 使用 Newey-West 結果,三個 ETF 同時檢定時用 Bonferroni-adjusted alpha = 0.0167。Per-factor pass 條件要求 Bonferroni pass 且 Newey-West 95% CI 不含 0。

結果

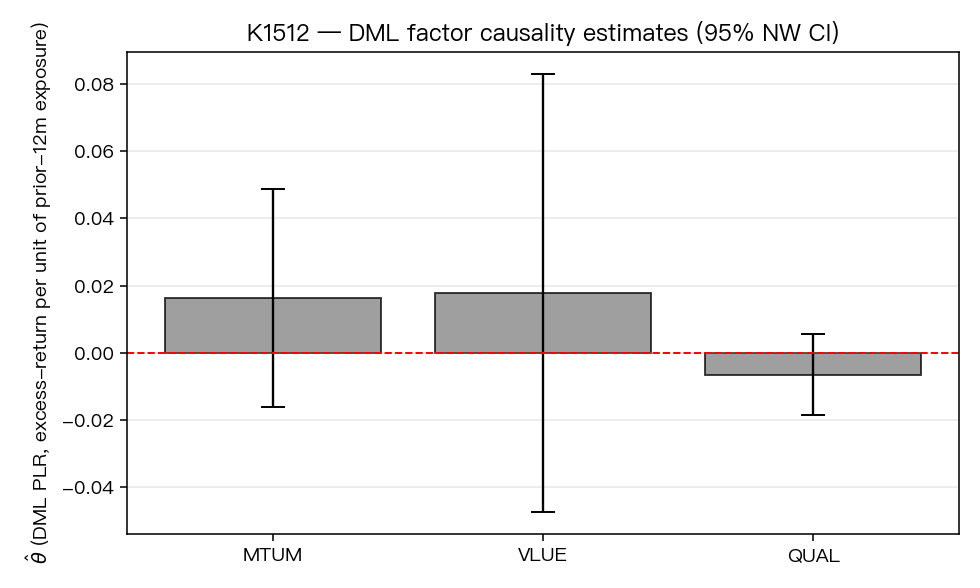

三個 ETF 的估計方向不同,但統計結論一致:沒有確認的非零 effect。

| ETF | n | theta_hat | NW SE | NW t | NW p | NW 95% CI | verdict |

|---|---|---|---|---|---|---|---|

MTUM | 145 | 0.0164 | 0.0166 | 0.990 | 0.322 | [-0.0161, 0.0489] | NULL |

VLUE | 145 | 0.0178 | 0.0333 | 0.534 | 0.593 | [-0.0474, 0.0830] | NULL |

QUAL | 142 | -0.0065 | 0.0061 | -1.066 | 0.286 | [-0.0186, 0.0055] | EXPLORATORY_SIGNAL |

QUAL 的 EXPLORATORY_SIGNAL label 來自方向與 t-stat 的弱訊號,不代表通過多重檢定。三個 p-value 都高於 0.0167,Bonferroni gate 全部失敗。OLS 對照也沒有支持非零效果:MTUM p=0.609、VLUE p=0.460、QUAL p=0.261。

第二張圖把 Newey-West p-value 放在同一個 gate 下。若研究者只看未校正 p-value,QUAL 初版的單次 cross-fitting 結果可能會被誤讀成可討論的邊緣顯著;在三個因子同時搜索的設定下,這種解讀過度樂觀。K1512 採用的 gate 要求每個 ETF 都承受相同的 multiple-testing penalty。

Codex review 後的主要修正

Codex review 指出五個需要修正或揭露的點:VIX 與 term spread 是 same-date controls;2-fold DML 在小樣本上只能作探索;Newey-West influence score 應 mean-center 並回報 lag sensitivity;原始 aggregate verdict gate 對 Bonferroni correction 太寬;sample metadata 應以每個 DML estimation frame 為準。

主線程修正後,k1512.py 把 cross-fitting 從單次改為 repeated cross-fitting,對 influence score 做 mean-centering,新增 NW lag sensitivity,移除過寬的 PASS_PRELIMINARY gate,並把 sample period 改成 per-factor metadata。修正後沒有任何 factor 通過 Bonferroni gate,aggregate verdict 降為 CONDITIONAL_PASS。

最關鍵的是 QUAL。初版單次 cross-fitting 看起來像品質 ETF 的短期均值回歸。Repeated cross-fitting 後,theta 變成 -0.0065,NW t = -1.066,p = 0.286。這說明原始訊號高度依賴資料切分。對只有 142 個月的 ETF 樣本,fold randomness 本身就是一個需要報告的結果。

解讀

K1512 沒有否定因子投資,也沒有否定動能、價值、品質在股票橫斷面上的長期文獻。它只檢查 ETF 層級的 next-month relative return。此處的 treatment 是 ETF 自身 trailing-year return,並非個股 characteristic、portfolio sort、或 firm-level exposure。

在這個窄設定下,K1512 的證據支持兩個較保守的判斷。第一,MTUM、VLUE、QUAL 的近期自身表現不能被當成下月打敗 SPY 的穩健訊號。第二,小樣本 DML 應把 repeated cross-fitting、multiple-testing gate、HAC 標準誤列為基本防線;單次 fold 的邊緣顯著不應直接進入研究結論或策略 registry。

對後續研究,較合理的延伸有三條。第一,回到股票橫斷面資料,用 firm-level characteristics 建立更接近因子文獻的 treatment。第二,測試 blocked 或 time-ordered cross-fitting,降低隨機 fold 對時間序列估計的干擾。第三,補回 term spread 資料源,並加入 VIX regime subsample,檢查品質與價值效果是否只在壓力區間出現。

結論

K1512 的結論應寫成 null-biased conditional pass:實驗流程經 Codex review 後更穩健,但三個 ETF 的效果沒有通過嚴格 gate。QUAL 的初始負向訊號在 repeated cross-fitting 後消失,提供一個具體例子:在短月頻樣本上,DML 的 model selection 與 fold split 可以把弱訊號放大成看似可發表的結果。

資料來源:experiments/k1512/k1512.py 與 experiments/k1512/k1512_results.json。市場資料來自 yfinance(MTUM、VLUE、QUAL、SPY、^VIX);FRED term spread 於本次執行不可用,流程以常數 0 fallback。圖表為 experiments/k1512/fig_a_dml_theta_with_ci.png 與 experiments/k1512/fig_b_pvalue_gate.png。隨機種子固定為 42。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊