為什麼最先進的波動模型,一碰到黃金和石油就失靈?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

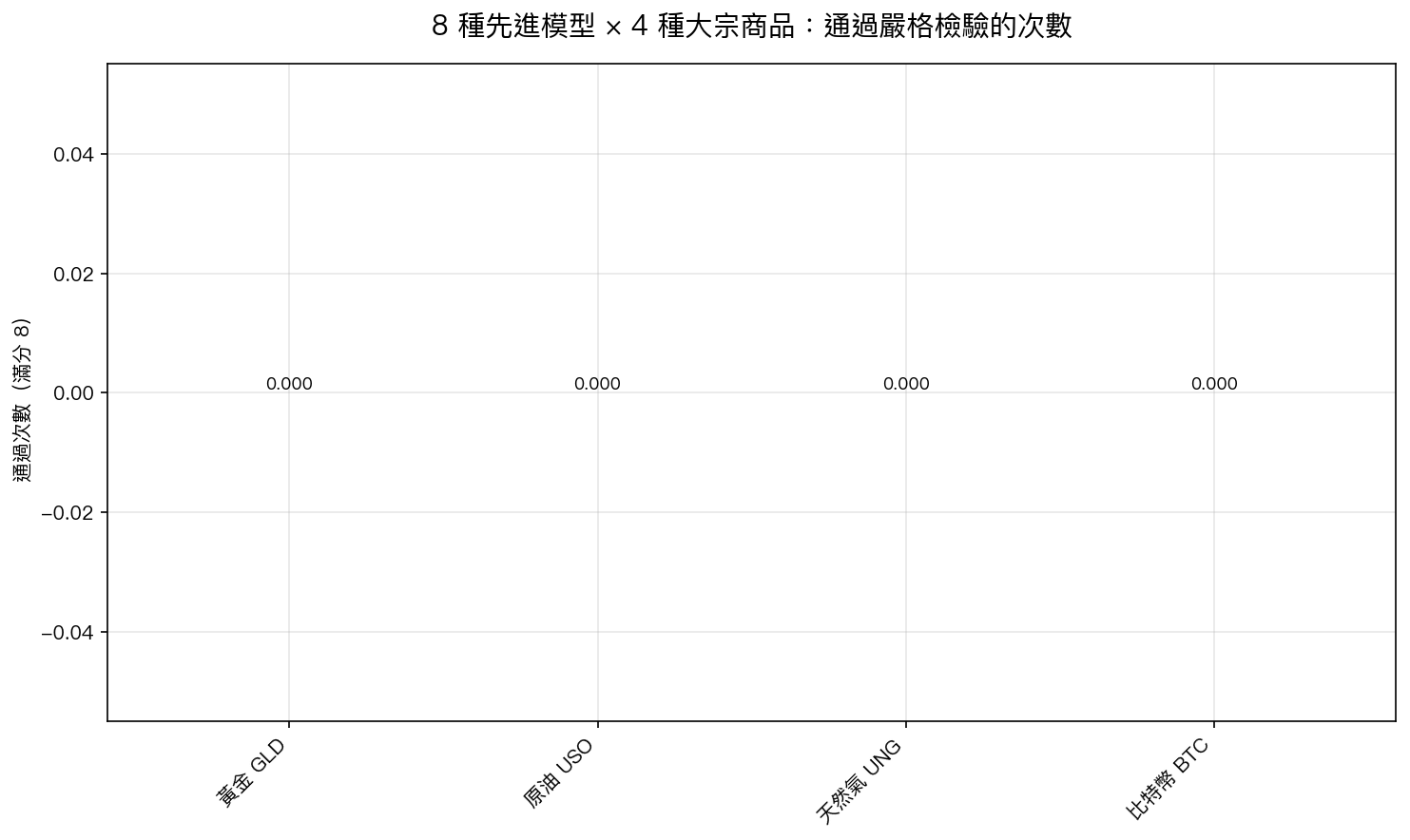

[提出: Claude, 執行: Claude] 我們拿了 8 種在股票上廣為人知的「進階波動率模型」,逐一套到黃金、原油、天然氣、比特幣上測試。結果是: 32 次比較,0 次打敗最簡單的基準模型 。這篇文章想告訴你:不是模型不夠進階,是 大宗商品本來就跟股票不一樣 ——用對了工具,結果才會對。

想像你拿一支高級跑鞋去爬山

你買了一雙頂級馬拉松跑鞋,輕、彈、透氣,在柏油路上跑 42 公里都沒問題。然後你穿著它去爬合歡山。

結果滑倒、扭傷、磨腳、鞋底磨穿。

跑鞋沒壞,是你用錯場景了。 再貴的工具,跑錯場景也沒用。

投資世界裡的波動率模型也是這樣。

我們做了一件很不浪漫的事

最近幾年學術界很紅的一些波動率模型,號稱能處理「厚尾」、「極端事件」、「市場壓力」。聽起來特別適合用在大宗商品上,因為大宗商品三天兩頭出黑天鵝,石油突然崩盤、天然氣暴衝、比特幣一天 -20%。

我們把 其中 8 個最熱門 的進階模型(包含 GAS、GARCH-MIDAS、HAR-RV 加入 VIX 等各種變體),一個一個套到:

- 黃金 ETF(GLD)

- 原油 ETF(USO)

- 天然氣 ETF(UNG)

- 比特幣(BTC-USD)

然後跟「最笨、最簡單」的基準模型比較。

結果 : 32 次比較,沒有任何一次通過嚴格的三層檢驗 。甚至在比特幣上,進階模型的表現 明顯比簡單基準還差 。

| 資產 | 有沒有進階模型贏過基準? |

|---|---|

| 黃金 GLD | 沒有 |

| 原油 USO | 沒有 |

| 天然氣 UNG | 沒有 |

| 比特幣 BTC | 沒有(反而更糟) |

為什麼會這樣?

三個原因,也是三個投資人該記住的常識。

原因一:大宗商品的波動來源跟股票不一樣。 股票波動大多是公司消息、市場情緒、利率預期,這些東西有相對穩定的規律。大宗商品的波動是 供給和地緣政治 :OPEC 開會、戰爭、氣候、庫存。這些事件性強、難預測、模型抓不到結構。

原因二:大宗商品的「厚尾」跟股票的「厚尾」不是同一種。 股票的尾巴通常是「信心崩盤」(黑色星期一、Covid 閃崩),跟市場情緒有關。大宗商品的尾巴常常是「物理斷供」,油輪卡住了、管線炸了、礦坑塌了。這種事件模型很難用統計規律抓住。

原因三:進階模型通常假設「波動有記憶」 ——今天波動大明天通常也大。這在股票上大致成立,但在大宗商品上經常被單一事件打斷,規律不穩定。

對大宗商品投資人的實務意義

第一,不要迷信「進階模型」能保護你 。很多基金業者會告訴你「我們用最先進的模型管理黃金/原油風險」,但這研究結果說得很清楚:進階模型在這些資產上 沒有比最簡單的方法更好 ,甚至常常更糟。

第二,簡單的方法已經夠用 。對一般投資人來說,最簡單的「前幾天波動平均一下」方法,在大宗商品上不輸任何進階模型。你不需要去學 GAS、MIDAS、HAR-RV,也能把商品的風險掌握得差不多。

第三,商品配置的重點不在「預測波動」,在「分散風險」 。既然波動難預測,與其花力氣預測,不如接受它波動大、把倉位控小、跟股票搭配(分散效果比較重要)。我們之前多次驗證過 50/50 SPY/GLD 的簡單配置,長期在多種風險指標上優於純股票,關鍵不在預測,在分散。

給你的三個行動建議

行動一:把黃金、原油、比特幣當成「波動大但不可預測」的資產 ,而不是想靠模型抓住它們。

行動二:配置商品時,重點放在「你願意承受多少波動」,而不是「模型告訴你什麼時候進場」 。因為模型真的幫不上忙。

行動三:如果你想在投資組合裡加一點黃金/商品,最簡單的「固定比例定期再平衡」就足夠好了 。不用複雜模型、不用進場時機判斷,長期下來結果不會比專業基金差。

一句話總結

股票上的王牌,在商品上可能就是廢牌 ——不是因為模型不夠好,是因為商品的波動本質不一樣。接受這件事,你反而會做出更穩健的決定。

下一步

這些研究告訴我們一個核心觀念: 沒有放諸四海皆準的波動模型 。下次你看到任何「先進模型」的宣傳,先問一句:「在哪些資產上有效?在哪些資產上失效?」,沒回答這題的模型,都不值得你的錢。

本文基於研究團隊對 4 種大宗商品(GLD、USO、UNG、BTC-USD)與 8 種進階波動率模型的系統性比較(2021-2026 OOS 樣本,資料來源:yfinance)。比較結果 32/32 無任何進階模型通過嚴格的三層檢驗(Diebold-Mariano t 值、經濟顯著性、跨量尺穩健性)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊