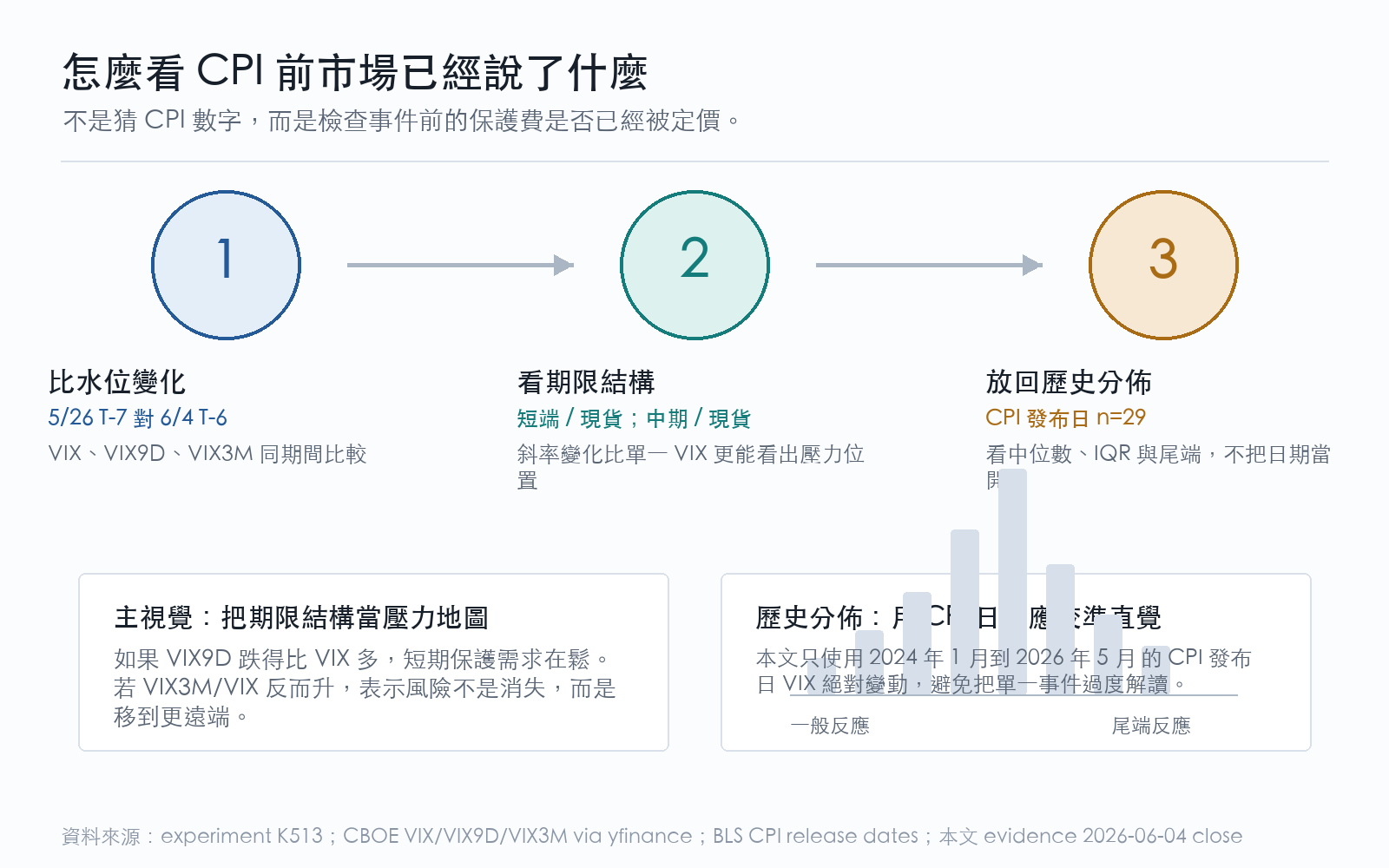

VIX 從 17 降到 15:CPI 前市場已在說什麼

讀者互動

53 次瀏覽,登入會員可按讚與收藏。

六天後,BLS 公布 5 月 CPI 數字。

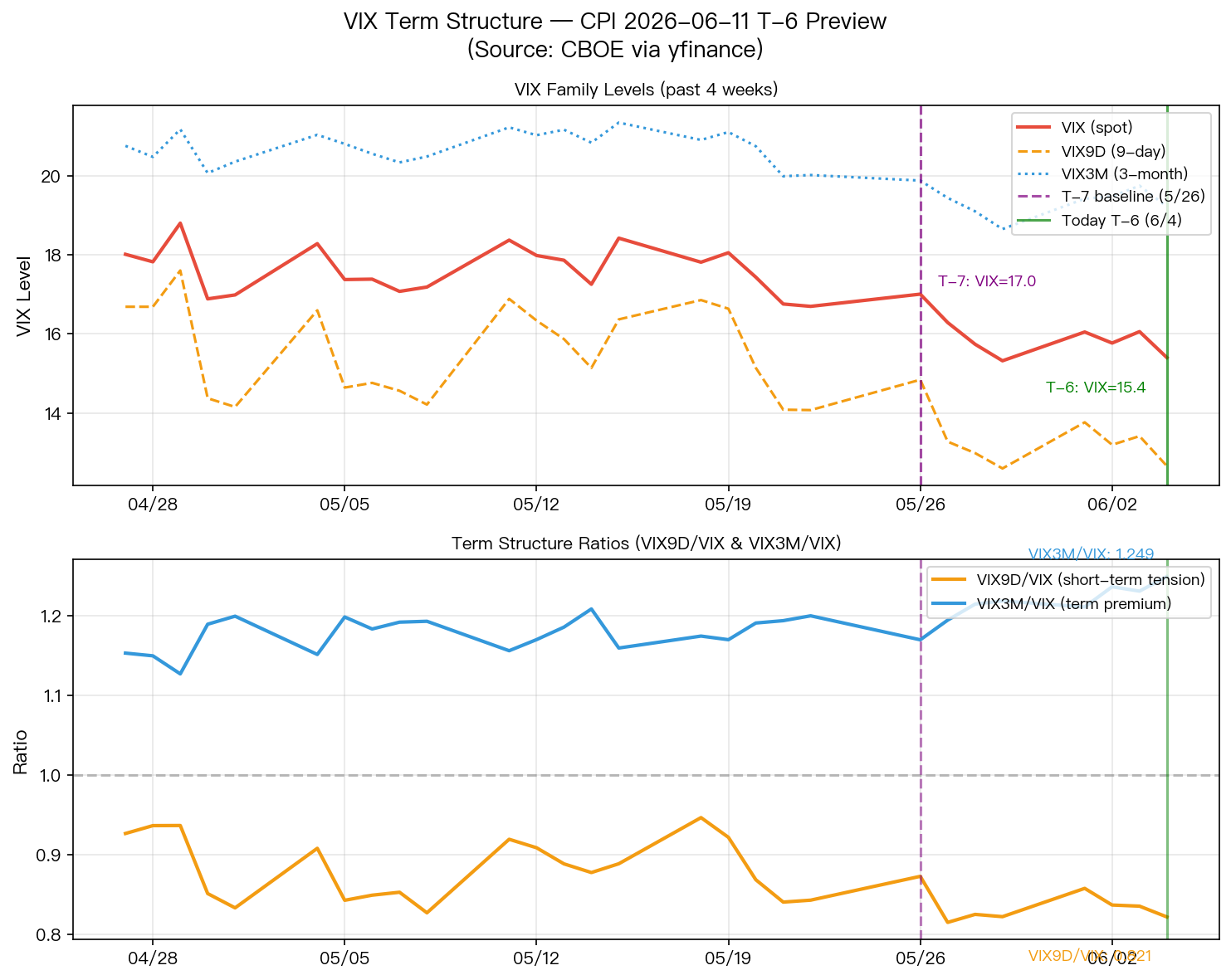

上週(5/26)寫 T-7 文章時,VIX 站在 17.01。短端 VIX9D/VIX 比值 0.872,市場對 CPI 前一週的緊張情緒還算明顯。那時 term structure 是本篇主角。

現在 VIX 是 15.40。

一週後,波動率不升反降。VIX9D/VIX 跌到 0.821,顯示短端壓力明顯釋放。但另一個數字在往反方向跑:VIX3M/VIX 從 1.169 升到 1.249,尾端恐懼相對升高。這不是單純降溫,是結構的重新分佈。

數字怎麼說

T-7(5/26)和 T-6(6/4)的對比:

| 指標 | 5/26 T-7 | 6/4 T-6 | 變化 |

|---|---|---|---|

| VIX(spot) | 17.01 | 15.40 | -1.61 |

| VIX9D | 14.84 | 12.65 | -2.19 |

| VIX3M | 19.89 | 19.23 | -0.66 |

| VIX9D/VIX | 0.872 | 0.821 | 短端鬆弛 |

| VIX3M/VIX | 1.169 | 1.249 | 長端相對收緊 |

(資料來源:CBOE via yfinance,2026-06-04 close)

短端(VIX9D)跌了 2.19 點,比 VIX spot 跌得多。這代表 options 買家在縮短保護窗口,對 CPI 當天的避險需求沒有上週強。

同時 VIX3M 只降了 0.66,比 spot 少。這讓 VIX3M/VIX 比值創近四週新高,達 1.249。當這個比值高,代表市場對六至十週後的不確定性定價相對高,而不是 CPI 當天本身。

這個結構說的是:市場在 CPI 前一週已經降溫,但中期尾端風險的溢酬沒有跟著降。

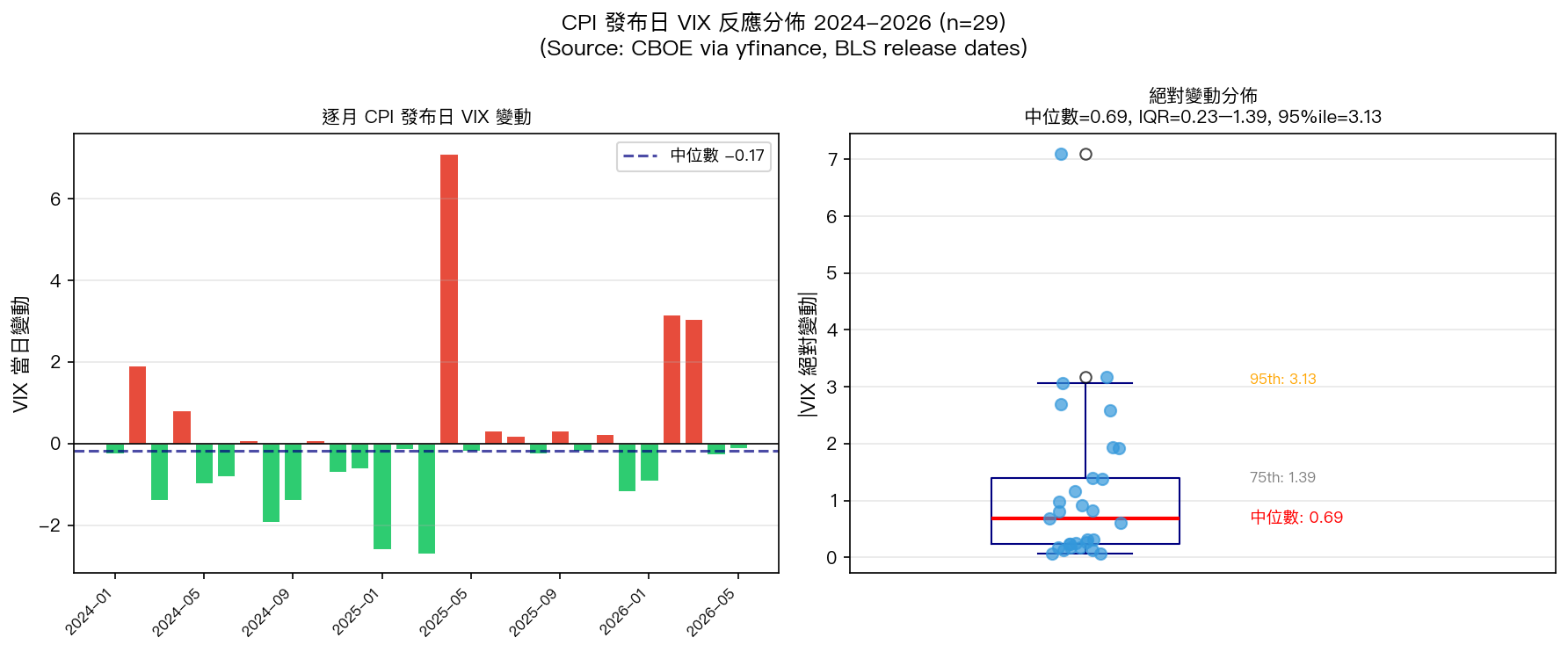

歷史怎麼說

過去 29 個 CPI 發布日(2024 年 1 月到 2026 年 5 月),VIX 當天絕對變動的分佈如下:

- 中位數:0.69 點

- IQR(25%–75%):0.23–1.39 點

- 95th percentile:3.13 點

29 個月裡,只有 2024 年 8 月(-1.93)、2025 年 1 月(-2.59)、2025 年 3 月(-2.69)、2026 年 2 月(+3.17)、2026 年 3 月(+3.06)這五個 CPI 日 VIX 移動超過 2 點。這些月份的共同特徵是:CPI 公布前市場已處於中高波動狀態(VIX 17+),且都有額外的宏觀衝擊背景(Fed 鷹派調升、關稅 shock、銀行壓力等)。

2025 年 4 月 10 日是唯一離群值,VIX 單日跳升 7.10 點,從 33.62 到 40.72。那天 CPI 是觸發點,但主要衝擊是關稅升級疊加。

目前 VIX 15.40,處於分佈的偏低位置,表示市場本身沒有在說「準備迎接大移動」。

K513 的機制說明

VolPred 在 K513(2025 年 2 月完成,n=172 個事件)做過系統性驗證:CPI 和非農發布對 VIX 的當日影響,在控制 Fed 決策效果後,顯著性消失。Fed 會議才是唯一對波動率結構有持久影響的宏觀事件。CPI 是個別的一刀,不是體制的轉換。

這不是說 CPI 完全沒反應,上面的數字清楚顯示有時會動。而是說:那個反應通常是噪音,不是信號。6 月 CPI surprise 大概率在 1-2 週內被均值回復,不會改變 VIX 的季度走向。

現在的具體意涵

當前這個 term structure 形狀(短端軟、長端相對硬),給不同部位的人帶來不同訊息:

持有 S&P 500 多頭的人 :VIX 從 17 降到 15,通常代表市場在做 repricing,把 CPI 風險溢酬往下調。這不是信號要加碼,只是反映前一週 T-7 的部分緊張情緒已消化。CPI 公布前市場本身給的方向,跟 6/11 數字出來之後沒有必然聯繫。

用 options 對沖的人 :短端 VIX9D 從 14.84 降到 12.65,保護成本下降。如果原本已有 7 月到期的 puts,短端壓力縮減對你的對沖成本沒什麼影響。但如果現在才要加 CPI 期間保護,windows 短、IV 低,gamma 成本不貴。這是有人願意在 CPI 前一週輕倉對沖的時機,不是重押的理由。

跑量化 VT 策略的人 :VIX 在 15.40,處於我們 VT 策略的正常運作區間。K513 的結論支持維持現有曝險,不因 CPI 前夕做防禦性降倉。歷史中位數僅 0.69 點移動,就算實現了,也在 VT 換倉觸發帶以外。

這三個方向都有一個共同基礎:CPI 不構成足夠 signal 來改變已建立的部位框架,只有在 surprise 明顯且 VIX 反應持續(連兩日)的情況下才值得重新評估。

這週剩下的觀察點

CPI 是 6 月 11 日(週三)早上 8:30 美東時間(台灣 20:30)。

進入最後一個交易日前(6 月 10 日),有一個值得看的先行指標:VIX9D 是否在 6/10 收盤前再次回升到 14 以上。如果回升,表示市場在 T-1 開始重新定價 CPI 風險,短端在翻轉方向。如果繼續維持在 12-13 區間,term structure 的現有格局不變。

另一個指標是 VIX3M/VIX 比值。目前 1.249 已接近近四週高點,若進一步升到 1.30+,代表長端定價在 CPI 前最後幾天反向升溫。這個訊號和 CPI 本身無關,更多反映的是 Fed 6 月 18 日 FOMC 前的中期不確定性。

圖表

(資料:CBOE VIX, VIX9D, VIX3M daily close via yfinance;CPI release dates from BLS;K513 研究結論。本文數字為 2026-06-04 收盤,不構成交易建議。)

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊