六月快到了:台股除息日的波動率,比你想的高 34%

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

六月快到了。

台灣的除息旺季從四月開始、延伸到九月。今年台股指數在四萬點以上徘徊,歷史高位。市場氣氛不差,不少人正在盤算今年配息能入袋多少。

但有一件事,幾乎沒有人在算: 除息日那天,台股的日波動幅度,比平常日高了 34%。

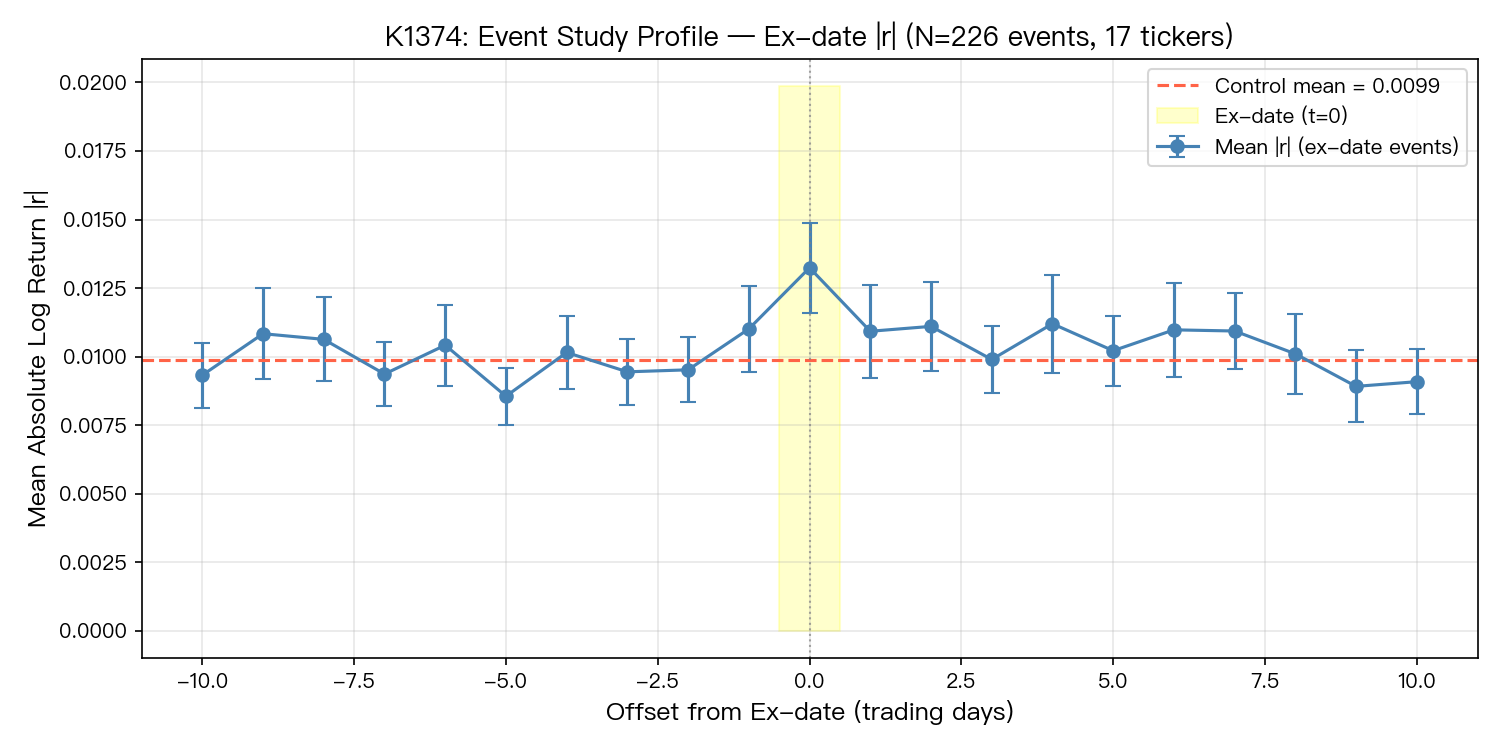

226 次除息事件,十年數據

我們從 2015 到 2025 年,追蹤台股 17 檔主要成份股的每一次除息日,涵蓋 ETF(0050、0056)、科技股(台積電、鴻海、聯發科)、金融股(國泰金、富邦金)與工業股等。

總計 226 次除息事件,對照組超過 40,000 個交易日觀察值。

結果:

| 指標 | 除息日 | 一般交易日 |

|---|---|---|

| 平均絕對報酬(日) | 1.324% | 0.986% |

| 比例 | — | 除息日 = 一般日的 1.34 倍 |

Welch t 統計量 4.02,達高度顯著水準。Mann-Whitney 非參數檢定同樣達顯著水準。效果量 Cohen's d = 0.305,屬中等效應。

這不是個位數的異常事件,也不是統計雜訊。226 次事件,跨越十年、覆蓋 2018 年台股修正、2020 年 COVID 急跌、2022 年升息循環,這個效應仍然穩定存在。

旺季與淡季,差了一倍

最重要的發現:除息日效應有明顯的季節結構。

| 時段 | 除息事件數 | Cohen's d |

|---|---|---|

| 旺季(4–9 月) | 188 次 | 0.305 |

| 淡季(10–3 月) | 38 次 | 0.133 |

旺季的效應,幾乎是淡季的兩倍。從現在起算,我們正要進入效應最強的那段時間。

六月到九月,台股陸續有大型股除息。高股息 ETF 的投資人最熟悉這個節奏——0056、00878、00919 全都在這段時間密集配息。整個市場的「除息日密度」在旺季最高,帶動最多的調整行為與不確定性。

除息不是唯一的驅動力。填息與否的不確定性、法人的再平衡動作、散戶的「配息後是否留倉」決策,這些都在除息日附近集中釋放,讓當天的波動比平常更大。

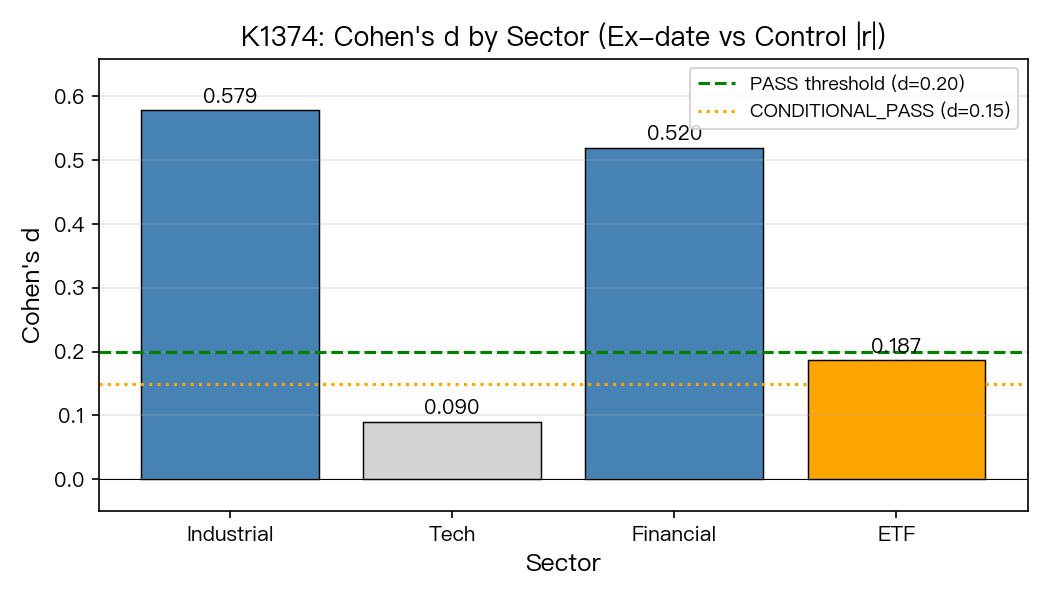

不同板塊,差異很大

| 板塊 | Cohen's d(除息日波動效應) |

|---|---|

| 工業股 | 0.579 |

| 金融股 | 0.520 |

| ETF | 0.187 |

| 科技股 | 0.090 |

工業股和金融股除息日的波動,遠超過 ETF 和科技股。

為什麼 ETF 效應弱? 0050 持有 50 檔成份股,個別成份股的除息日分散在不同時間,彼此抵消,讓 ETF 整體對單一除息日不敏感。這是分散化的結構性結果。

為什麼台積電(Tech)效應幾乎沒有? d = 0.090 接近零。台積電訂價效率極高,法人長期追蹤,市場在除息前已充分消化。除息當天的調整幾乎是機械性的,沒有額外的不確定性。

金融股和工業股則不同。這些股票的機構覆蓋率偏低,散戶比例高,每年除息後的填息行情更受討論、更多人在賭方向。不確定性更高,反映在除息日波動也更大。

具體來說,金融股除息日的波動效應(d = 0.52)是科技股(d = 0.09)的近六倍。如果你的持倉裡有台銀、富邦金、國泰金,除息日那天的波動預算,要比持有台積電高出許多。

台股站在 41,000 點,旺季剛好就在這時候來

台加權指數最近在 41,000 點以上,0050 在 740 元附近。VIX 維持在 18 附近,屬正常偏低水準。美元指數穩定,沒有明顯的外部壓力。

這是一個有點特殊的組合:指數高、市場樂觀,但季節性波動率最高的窗口快來了。

高點買進的投資人通常波動率預算最少。他們認為市場穩,因此停損點設得貼近,對日內波動的心理承受空間也窄。如果在這個時間點又加碼了高股息個股或中型金融股,要先知道:接下來幾個月,這些持倉除息日的日波動,歷史數據顯示會比平時高出約 50%(金融股 d = 0.52)。

不是說那天一定虧損,而是說那天的「幅度」更大。往哪個方向都一樣。

可以怎麼用這個資訊?

三個實際的方向:

1. 短線操作者:調整除息日附近的停損設定

除息日的波動是平常的 1.34 倍。如果你習慣設 1% 停損,那天可能要放寬到 1.5% 才不會被正常波動洗出場。

2. 選擇權策略者:除息前是賣 option 的好時機

波動率上升代表 option 的隱含波動率通常也偏高。除息日前後,對這些股票做 covered call 或賣出 put,理論上能收到更多時間價值。

3. 長期持有者:不用特別操作,但要知道那幾天不要看盤

如果你是長期持有 0050 或高股息 ETF,除息日的波動對你幾乎沒有長期影響。但如果你剛好那天心情不好盯著盤,小心被日波動影響判斷,衝動換股。

波動率日曆,多數人沒在追蹤

很多投資人關注的是:除息日我要不要賣?填息機率高不高?

這些是合理的問題,但忽略了一件事:除息日的 日波動本身就會放大 ,與漲跌方向無關。

了解這個結構,不是為了預測漲跌,而是更準確地設定你的波動預期。波動率日曆是風險管理的一部分,量化數據告訴你,它確實存在,而且效應不小。

六月開始,留意你持倉的除息日期,提前設好合理的波動預算。這個習慣,在高點的市場裡更重要。

配息固然好看,但配息日前後的波動才是真正的操作成本。多數人只算了配息率,沒算這個。

資料說明 :數據來源 Yahoo Finance。樣本期間 2015–2025 年。17 檔台股主要成份股,包含 ETF(0050、0056)、科技股(台積電、鴻海、聯發科)、金融股(國泰金、富邦金等)及工業股。除息事件 226 次,控制組 40,729 個交易日觀察值。統計方法:Welch t-test + Mann-Whitney U + Benjamini-Hochberg 校正。效果量以 Cohen's d 量化。本研究基於台灣研究(K1374)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊