為波動率量身打造的模型,真的比老牌非對稱模型更準嗎?三個 ETF 說「不」

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

為波動率量身打造的模型,真的比老牌非對稱模型更準嗎?三個 ETF 說「不」

很多人對金融模型有一個直覺:如果設計一個從根本上就是針對波動率來建構的模型,理論上應該會比通用型的方法更好。

這個直覺不算錯。但拿真實資料去驗的時候,答案很直白。

三個大型 ETF(SPY / QQQ / GLD),超過 18 年的樣本外資料,MEM 和非對稱 MEM 輸了,全部。

這些模型在做什麼?

先從大家比較熟悉的那個說起。

「老牌非對稱波動率模型」(本文簡稱「傳統非對稱模型」)的設計邏輯是:今天的波動程度,由昨天的波動和昨天的漲跌衝擊共同決定,且如果昨天是下跌,那個衝擊的放大效果會更強。這就是「槓桿效果」,市場下跌時,恐慌比上漲時的樂觀更容易傳染,波動會被放大更多。

MEM(乘法誤差模型)的出發點不太一樣。它不去建構「今天的條件波動強度」,而是直接對「實現波動率本身」建一個均值方程式,用昨天的波動率乘以一個誤差項來預估今天。直觀上,這更像在說:「昨天跌了多少,今天可能繼續多少。」

非對稱 MEM 再往前一步:模型也試著感受昨天是漲還是跌,讓下跌日的波動持續性估得更強。

看起來這套設計應該更有優勢才對。

結果:三個市場,全輸

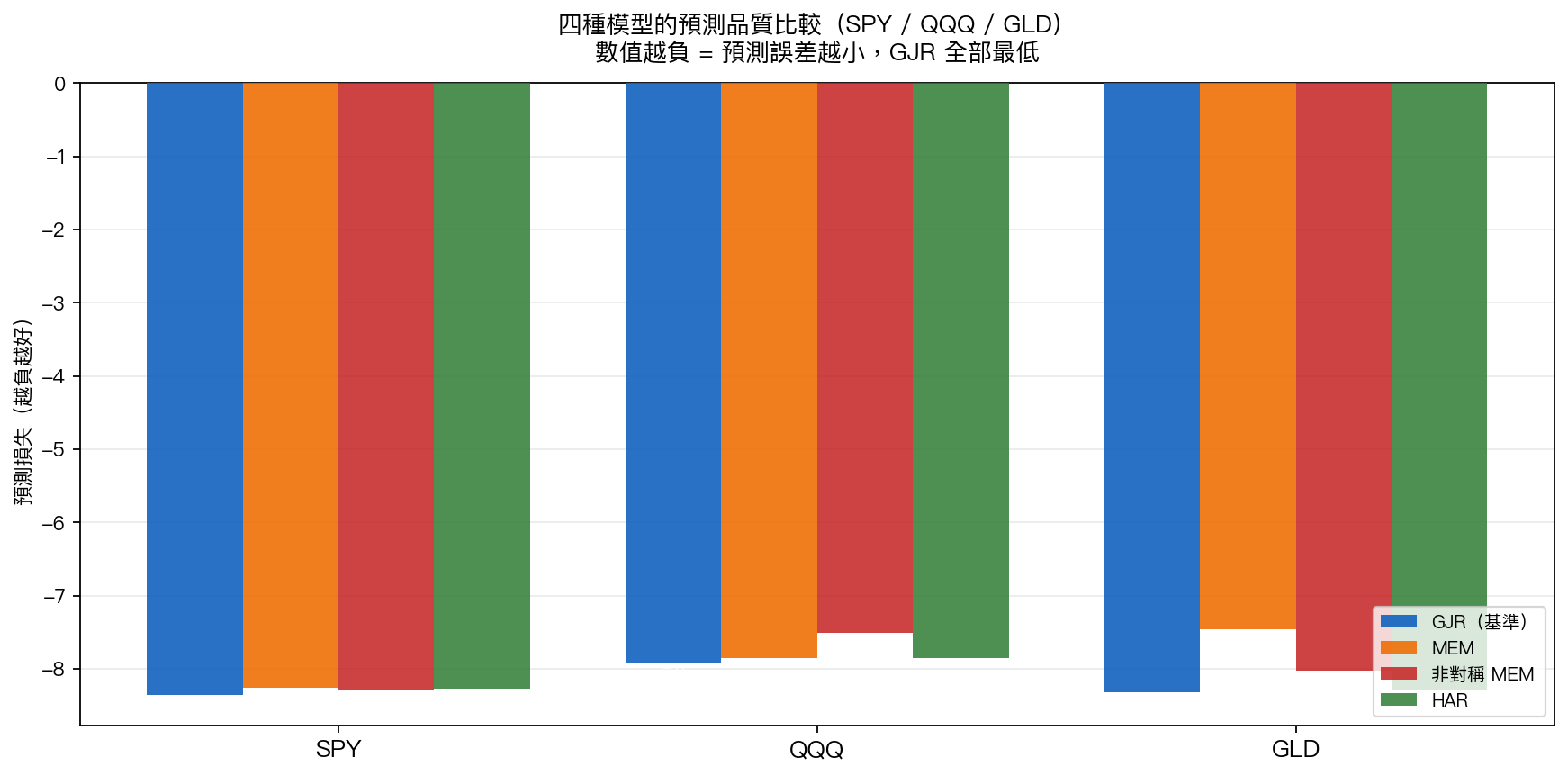

以下是四種模型在 SPY、QQQ、GLD 上的預測品質。我們用業界標準的損失函數比較,數字越負代表預測越準。

傳統非對稱模型在三個市場裡全部排第一。MEM 和非對稱 MEM 都輸了,不是輸一點,是整體上明顯落後。

具體數字:

| 標的 | 傳統非對稱模型 | MEM | 非對稱 MEM |

|---|---|---|---|

| SPY | -8.362 | -8.262 | -8.284 |

| QQQ | -7.917 | -7.852 | -7.506 |

| GLD | -8.323 | -7.461 | -8.027 |

三個標的、兩個挑戰者,六場比較,傳統非對稱模型場場獲勝。這些差距用嚴格的統計方式驗證過,信號非常清楚,不是偶然。

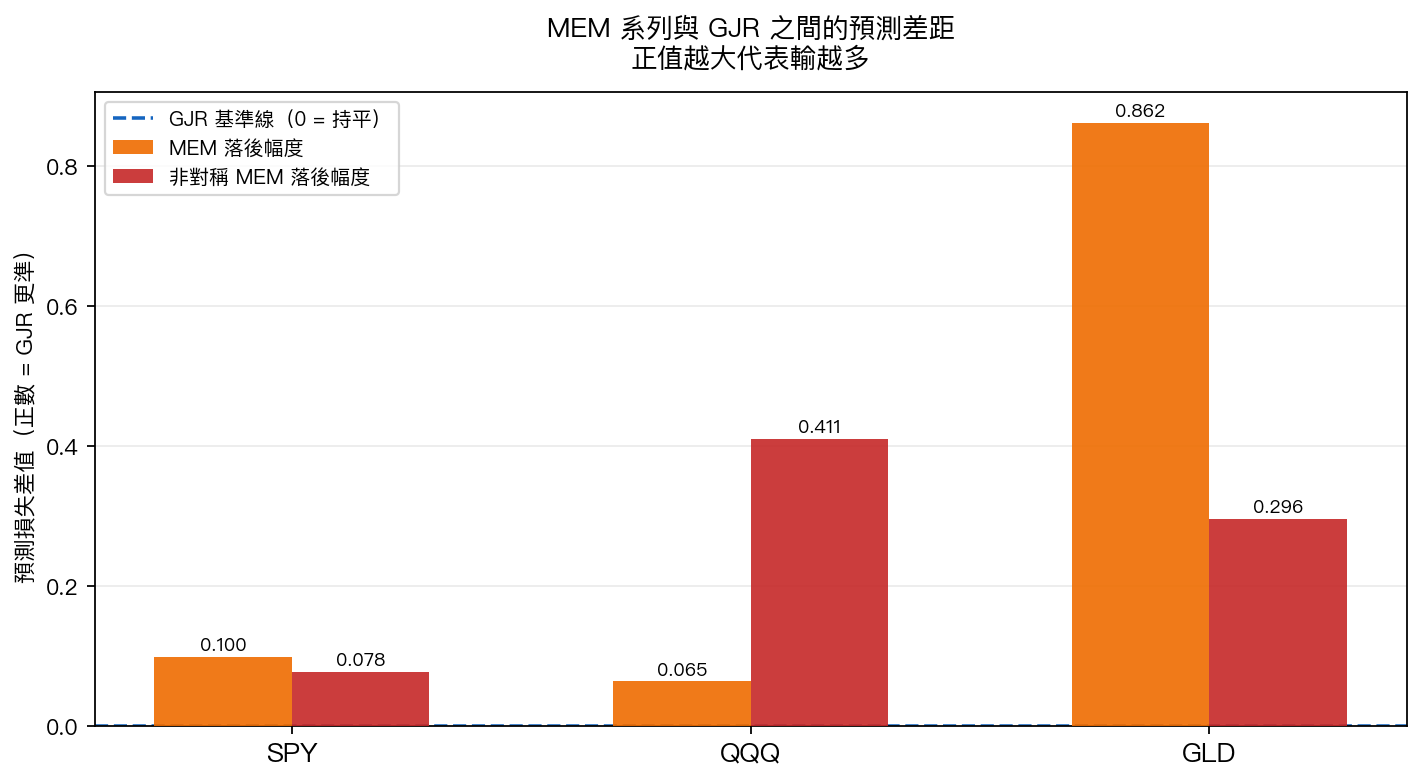

落差有多大?看得更清楚一點

下圖把差距直接畫出來,正值越大,輸越多:

QQQ 上非對稱 MEM 的落差最驚人,輸了將近 0.41。GLD 上 MEM 差了接近 0.86,是所有組合裡最大的。

SPY 和 QQQ 的落差相對可控,但「相對可控」在這裡也是「仍然輸了」,沒有一個例外。

為什麼「更有設計感的模型」反而輸?

這是這個結果裡最值得想的地方。

傳統非對稱模型的不對稱效果,用的是 收益率本身 。也就是說,模型直接對昨天的漲跌(正或負)做反應,下跌日給一個額外的放大係數。這套方式已經被幾十年的資料驗證過,非常有效率。

非對稱 MEM 的不對稱效果,用的是昨天的「波動率大小」。這是一個間接的訊號,它在問「昨天的波動大不大」,而不是直接問「昨天是跌的嗎」。

在捕捉「下跌比上漲更容易引爆波動」這件事上,傳統非對稱模型的路徑更直接,資訊更密集。非對稱 MEM 做了一道額外的轉換,反而把這個訊號稀釋了。

換個說法: MEM 的想法本身沒問題,但傳統非對稱模型解決這件事的方式,剛好就已經夠有效率,難以超越。

投資人該怎麼理解這個結果?

直接的啟示是: 不要因為一個模型聽起來「直接針對目標設計」,就覺得它一定更準。

在市場資料的世界裡,參數效率才是關鍵。一個模型用更少的參數、更直接的訊號,通常比「理論上更精確設計」的模型更有競爭力。

這也解釋了為什麼三十多年前提出的傳統非對稱模型,到現在還是很難被打敗的基準。它找到了一個剛好在「夠簡單」和「夠有效」之間的平衡點,而這個平衡點比很多後來設計更複雜的模型都更耐用。

但這不代表 MEM 沒有用武之地

這次比較的是 日頻 的波動率預測,用的是每天的收益率平方作為波動的代理指標。

MEM 家族最初設計的場景,其實更靠近 日內高頻數據 ,比如用日內真實高低點計算出來的指標,或是用短間隔報酬加總出的精細波動量。在那些場景下,MEM 的架構可能更接近資料的真實分布,競爭力可能就不一樣了。

這次輸的,是在日頻這個特定場景下的結論,不是全部。

小結

這次的比較,是在 SPY、QQQ、GLD 三個標的、超過 4,600 個交易日的樣本外資料裡進行的。為波動率量身打造的 MEM,最後輸給了三十多年前提出的傳統非對稱模型。

MEM 的設計方向本身有道理。只是對手捕捉槓桿效果的方式更直接,更難被取代。

下次看到「專為波動率設計的模型」這種說法,值得先問一句:它的訊號比傳統方式更直接嗎?還是只是換了個角度,繞了一圈,最後拿到的其實是同一件事的影子?

數據來源:yfinance 日頻調整後收盤價,期間 2000-01-01 至 2026-05-23。SPY / QQQ 樣本外期數 4,643,GLD 為 3,417。VolPred 內部量化研究。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊