迷思實驗室|原油狂飆狂跌,股市波動真的會跟著抖嗎?4103 天數據給了反直覺答案

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

迷思實驗室|原油狂飆狂跌,股市波動真的會跟著抖嗎?4103 天數據給了反直覺答案

油價一天跳 5%,隔天打開新聞,總會看到「油市動盪拖累股市」的標題。

背後藏著一個很多人默認的因果鏈:原油波動一大,恐慌就會外溢,股票也跟著劇烈震盪。

聽起來合理。油是萬物之母,牽動運輸、製造、通膨。它抖,全世界應該一起抖。

我們把這條直覺丟進資料裡驗了一次。答案跟大多數人想的相反。

先講清楚我們在測什麼

這裡要區分兩件常被混為一談的事:油「價格」的漲跌,和油「波動」的大小。

價格漲跌是方向;波動是幅度,指的是價格上下甩動有多兇。

這篇只問波動:原油波動變大的那幾天,能不能提前預告隔天股市波動也會變大?

資料用 yfinance 的每日開高低收,涵蓋 2010 年 2 月到 2026 年 7 月,對齊後共 4104 個交易日(預測變數往前挪一天後,迴歸實際使用 4103 筆觀測)。

標的是西德州原油期貨(CL=F)、原油 ETF(USO)、標普 500 ETF(SPY)、能源股 ETF(XLE),再加上恐慌指數 VIX。

波動的算法是各資產過去 21 天報酬的滾動標準差,年化後取對數。

關鍵設計:預測變數一律往前挪一天。也就是用「昨天的油波動」去猜「今天的股波動」,絕不偷看未來。誤差範圍做了穩健校正(處理波動資料本身重疊、前後相關的問題),標普與能源股分開估,隨機種子固定,全程可以完整重跑複現。

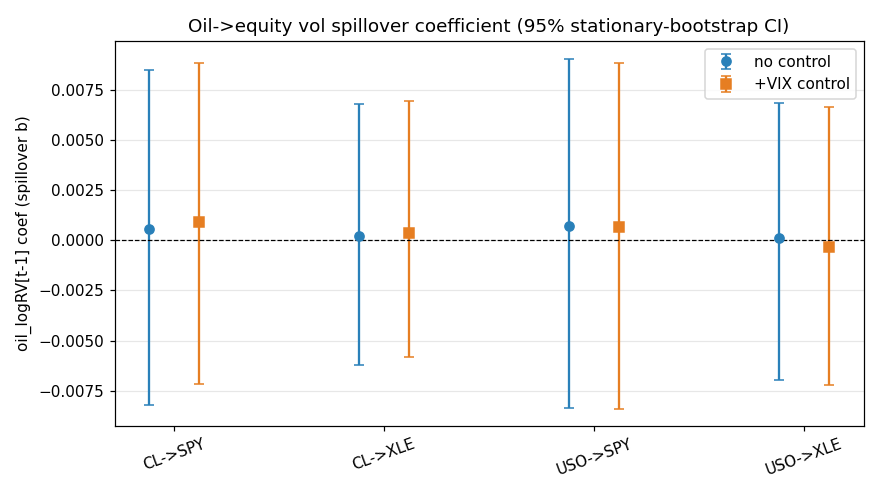

結果一:油的波動,猜不動股市的波動

四組配對(原油與 USO 各自對 SPY 與 XLE),係數全都貼近零,統計上完全不顯著。

以最受關注的「原油對標普」為例,關聯強度只有 +0.0006,統計上完全站不住(信心指標遠低於門檻)。把恐慌指數 VIX 加進去一起控制之後,結論還是紋風不動。

「原油對能源股」更誇張,p 值 0.95。用 USO 換掉期貨,結論一樣。

| 昨天波動 → 今天波動 | 斜率 | p 值 | 顯著? |

|---|---|---|---|

| 原油 → 標普 500 | +0.0006 | 0.90 | 否 |

| 原油 → 能源股 | +0.0002 | 0.95 | 否 |

| USO → 標普 500 | +0.0007 | 0.88 | 否 |

| 標普 500 → 原油 | +0.0099 | 0.008 | 是 |

| 能源股 → 原油 | +0.0111 | 0.024 | 是 |

四組配對的合理範圍全都橫跨 0,等於一腳踩在正、一腳踩在負,連方向都說不清楚。

換一種波動算法(Parkinson 高低價區間法)重做,四組 p 值落在 0.12 到 0.37,照樣沒一組過關。

下面這張圖把四組係數和信賴區間畫在一起。每一條橫棒都壓在 0 那條線上。

結果二:資料裡能提前一天預告的,是股帶油

有意思的地方在反方向。

把箭頭調轉,用昨天的股市波動去猜今天的油市波動,係數突然活了過來。

標普對原油斜率 +0.0099,p 值 0.008;標普對 USO 斜率 +0.0088,p 值 0.012;能源股對原油斜率 +0.0111,p 值 0.024。

三組達顯著,一組(能源股對 USO,接近顯著水準(顯著性 0.053))踩在邊界。

在這份資料裡,能提前一天預告的方向是股帶油,不是反過來:昨天股市波動偏大,今天油市波動也傾向偏大。要強調的是,這是樣本內的統計領先關係,不等於證明了「情緒外溢」這類因果機制。

結果三:能源股比較敏感,但它是接收方不是發送方

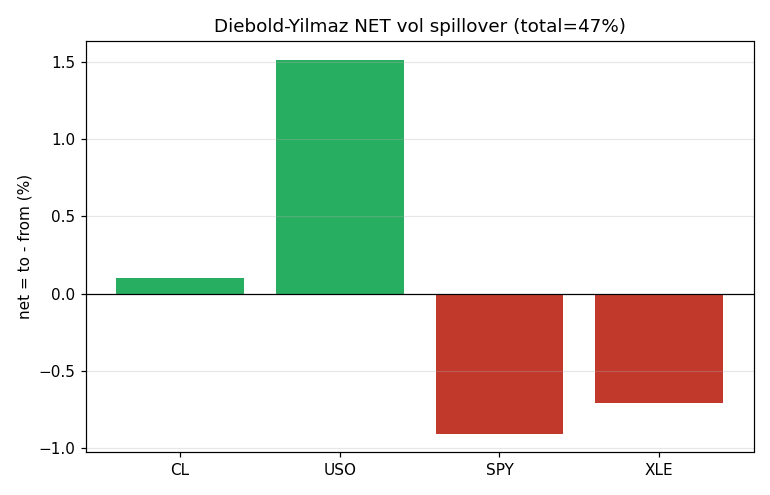

我們再用一套標準的溢出分解方法,量四個資產之間互相傳遞了多少波動。

整個系統的總溢出是 46.5%,數字不小。但拆到每個資產的「淨溢出」都很接近零:原油 +0.1%、USO +1.5%、標普 −0.9%、能源股 −0.7%。

沒有一個資產是明顯的波動發射器。它們主要是「同時一起動」,不是「一個帶一個」。

同期相關可以佐證:原油和能源股的當日波動相關係數 0.68,原油和標普 0.52。連動很強,但那是同一天發生的共振,不是隔天的預測。

把油對股的波動來源拆開看,油能解釋能源股波動的 11%到13%,解釋標普的只有 5%到6%。

能源股確實對油比大盤敏感,這符合常識。但它吸收油的波動,不是把波動丟給油。它是接收方。

下面這張淨溢出圖,四根柱子全都貼近零線,沒有誰特別突出。

為什麼跟直覺差這麼多?順便拆一個陷阱

換個角度看,你可能會找到「看起來有關係」的證據。

古典 Granger 因果檢定裡,原油對標普在落後 5 期時 p 值 0.003,好像挺顯著。

但這其實是不一樣的問法。一是古典 Granger 檢定沒做穩健標準誤校正,遇到波動資料本身高度重疊、前後相關的殘差,顯著性容易被灌水;二是它看的是長達 5 天的多日滯後動態,跟我們核心問的「昨天能不能預告今天」是兩個口徑,不能直接畫等號。

回到最乾淨嚴謹的算法,用昨天的油波動、做過穩健校正去預測今天的股波動,同一組配對的關聯就當場消失,完全不顯著。

同一份資料,換個問法答案就不同:問「5 天的多日動態有沒有關係」,古典檢定說有;問「昨天能不能穩健地預告今天」,做過穩健校正後答案是沒有。我們並沒有對那條 5 天的關係另外跑穩健檢定去否定它,只是指出兩者是不同口徑;真正能拿來提前布局的是隔天可預測的訊號,而在這個口徑下,油波動對股波動沒有增量預測力。

直覺之所以騙人,多半是把「同一天一起動」錯記成「一個先動、帶動另一個」。油和股確實常在同一天大跌,畫面很有說服力。但同步共振拿不去預測明天,能拿去預測的那條線,資料裡並不存在。

給投資人的一句話

油價劇烈震盪的日子,別急著假設股市波動明天會跟著放大。過去 4103 個交易日沒有支持這條因果鏈。

如果硬要找領先關係,順序是股市先動、油市後動。你的股票部位波動,反而是原油下一步震盪的線索。

能源股對油比較敏感,但它是被油帶著走,不是帶油走。

拿油波動當股市風險的預警器,這面鏡子照不出你要的東西。

資料來源:yfinance,2010-02-03 至 2026-07-02,對齊後 4104 個交易日,預測迴歸使用 4103 筆觀測。波動代理為 21 日滾動標準差年化取對數,用昨天的波動預測今天的波動,誤差範圍經穩健校正,標普與能源股分開估計,隨機種子固定,全流程可複現。

免責聲明:本文為研究與教育用途,呈現的是歷史統計關係,不構成任何投資建議。市場波動的關係會隨時間與情境改變,過去的規律不保證未來重演。投資請自行判斷並承擔風險。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊