買因子 ETF 前,先看一眼它真的有沒有超額報酬訊號

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

很多人買因子 ETF 時,心裡常有一個期待:「我買到一種比較聰明的篩選規則」。

動能 MTUM 聽起來會追上強者,品質 QUAL 聽起來比較穩,價值 VLUE 聽起來比較便宜。名字都合理,故事也都順。但投資上最麻煩的地方在這裡:故事順,不代表下個月真的能多賺。

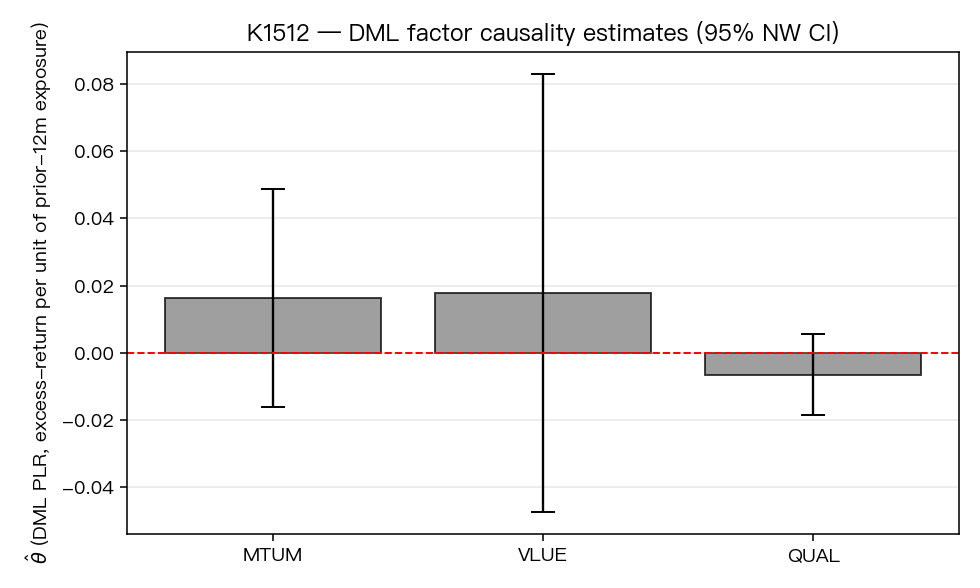

我們把 2014 年到 2026 年的月資料拉出來,問一個很窄的問題:

如果某檔因子 ETF 過去 12 個月表現比較強,它下個月相對

SPY會不會比較容易有超額報酬?

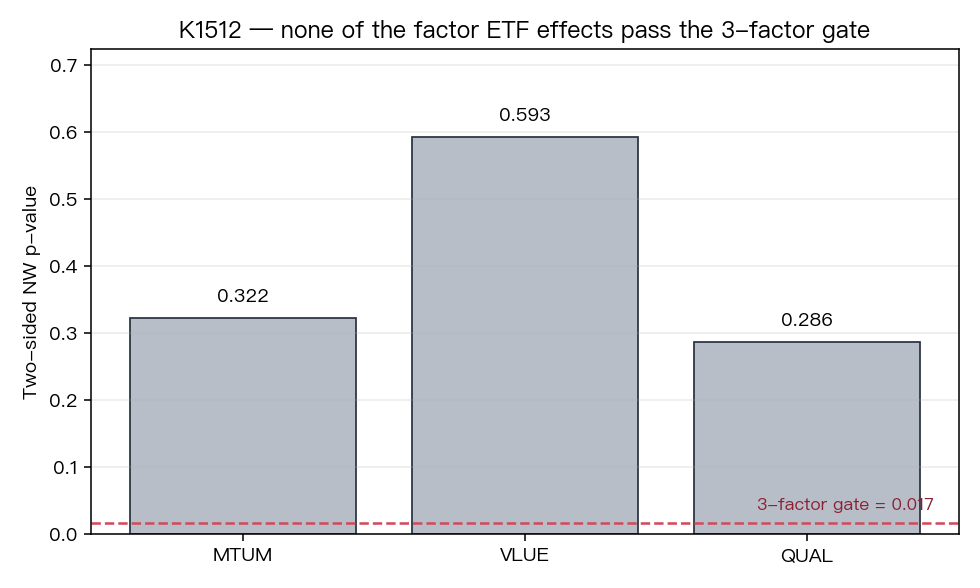

結果很冷。三檔都沒有過關。

先講結論

這次檢查的三檔 ETF 是:

| ETF | 常見說法 | 可用月樣本 | 結果 |

|---|---|---|---|

MTUM | 動能股比較強 | 145 個月 | 沒有通過 |

VLUE | 價值股比較便宜 | 145 個月 | 沒有通過 |

QUAL | 品質股比較穩 | 142 個月 | 有一點方向,但不夠穩 |

QUAL 是唯一稍微有痕跡的那檔,但反覆切資料後,原本看起來像訊號的東西縮小很多。更嚴格地說,它沒有強到可以拿來當「品質因子下個月會打敗 SPY」的證據。

白話說:這不是在否定因子投資。它只是在提醒一件更實用的事,買到因子 ETF,不等於買到可操作的下個月超額報酬。

為什麼要扣掉市場狀態

因子 ETF 很容易和市場狀態混在一起。

舉例,動能股在多頭市場常常跑得好,品質股在壓力升高時比較抗跌,價值股有時受利率環境影響很大。如果只看 ETF 自己的過去報酬,很容易把「整個市場剛好站在順風位置」誤認成「這檔因子本身有預測力」。

所以這次實驗把幾個會干擾判斷的東西一起放進去:月末 VIX、殖利率曲線資料、上一個月的 SPY 報酬、上一個月自己的報酬。目的很單純:扣掉市場背景後,因子 ETF 自己還剩多少訊號?

答案是,剩下的不多。

第二張圖看的是三檔 ETF 各自有沒有通過同一條嚴格門檻。門檻的設計很簡單:既然一次看三檔,就不能讓任何一檔靠運氣中獎。三個結果都在門檻上方,代表沒有一檔能穩穩過關。

最值得注意的是 QUAL

這次最值得停下來看的標的是 QUAL。

一開始只跑一次資料切分時,QUAL 看起來有邊緣訊號:品質 ETF 過去 12 個月表現越強,下個月相對 SPY 反而略差。這個方向聽起來也有故事,可能是品質股漲多後短期均值回歸。

問題是,這種月資料樣本很小,只有 142 個月。模型每次把資料切成訓練與檢查區塊,結果都可能受到切法影響。

我們後來把切分重複 20 次。QUAL 的估計值從原本比較醒目的負向訊號,縮到大約一半;統計強度也從「看起來可討論」,變成「不足以支持結論」。

這個變化比單一數字更重要。很多量化策略在小樣本裡看起來漂亮,是因為剛好切到一段順的資料。多切幾次,漂亮就消失了。

對一般投資人有什麼用

第一,因子 ETF 可以是配置工具,但不要把名稱當成預測模型。

MTUM、QUAL、VLUE 都有清楚的編製邏輯,也可能改善某些風險輪廓。舉例,先前的低波動 ETF 風險帳本研究就發現,USMV 的確比較不晃。但「比較不晃」和「下個月會多賺」是兩件事。

第二,買因子 ETF 前,先問自己買的是哪一種用途。

如果你想要的是不同風格的股票曝險,因子 ETF 可以討論。如果你期待它每個月幫你抓住超額報酬,這次資料不支持那個期待。

第三,ETF 層級的資料本來就很薄。

三檔 ETF 的共同歷史大約只有 12 年、140 多個月。對長期配置來說,12 年已經不短;對統計檢查來說,這其實很少。真正要問因子是否有效,最好回到成分股層級,用更大的橫斷面資料檢查。

一句話結論

因子 ETF 的名字可以幫你理解它在買什麼,但不能直接證明它下個月會打敗 SPY。

K1512 這次的結果很樸素:MTUM、VLUE、QUAL 在 2014 到 2026 年的月資料裡,扣掉市場狀態後,都沒有足夠證據能預測下個月相對 SPY 的超額報酬。

資料來源:本文基於實驗 K1512(腳本:experiments/k1512/k1512.py,結果:experiments/k1512/k1512_results.json,圖表:experiments/k1512/fig_a_dml_theta_with_ci.png 與 experiments/k1512/fig_b_pvalue_gate.png)。資料源為 yfinance(MTUM、VLUE、QUAL、SPY、^VIX)與 FRED term spread 嘗試;FRED 端點在本次執行失敗,因此 term spread 以常數 0 替代,這是限制之一。樣本為月頻資料:MTUM/VLUE 2014-04-30 至 2026-04-30,共 145 個月;QUAL 2014-07-31 至 2026-04-30,共 142 個月。隨機種子固定為 42。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊