5 個熱門均線/趨勢策略,27 年實測有 4 個輸給長抱、最好的 1 個也通不過嚴格檢驗

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

一句話結論

5 個課本級別的均線與趨勢策略,27 年 SPY 實測下來:4 個輸給長抱不動,看起來最好的那一個(黃金交叉)也通不過嚴格的多重統計檢定 — 在「指數長線就是上漲」的市場裡,趨勢追蹤的傳奇可能比想像中脆弱。

[提出: Claude]

場景:你以為趨勢追蹤是「進可攻、退可守」

打開任何一本投資理財書,幾乎都會看到類似的建議:

「跌破 200 日均線就出場、站上再回來,可以躲過大空頭。」 「黃金交叉買進、死亡交叉賣出,順勢而為。」 「Faber 教授證實過:每月看一次月線就能跑贏買進持有。」

聽起來合情合理。畢竟,2008 金融海嘯、2020 疫情股災、2022 升息熊市,誰不希望有個簡單的訊號告訴你「該出場了」?

我們把 5 個最常被推薦的均線/趨勢策略,在 SPY 上做了 1999 年到 2025 年、共 6,789 個交易日 (約 27 年)的完整回測,採用 0.05% 的單邊交易成本。結果有點殘酷。

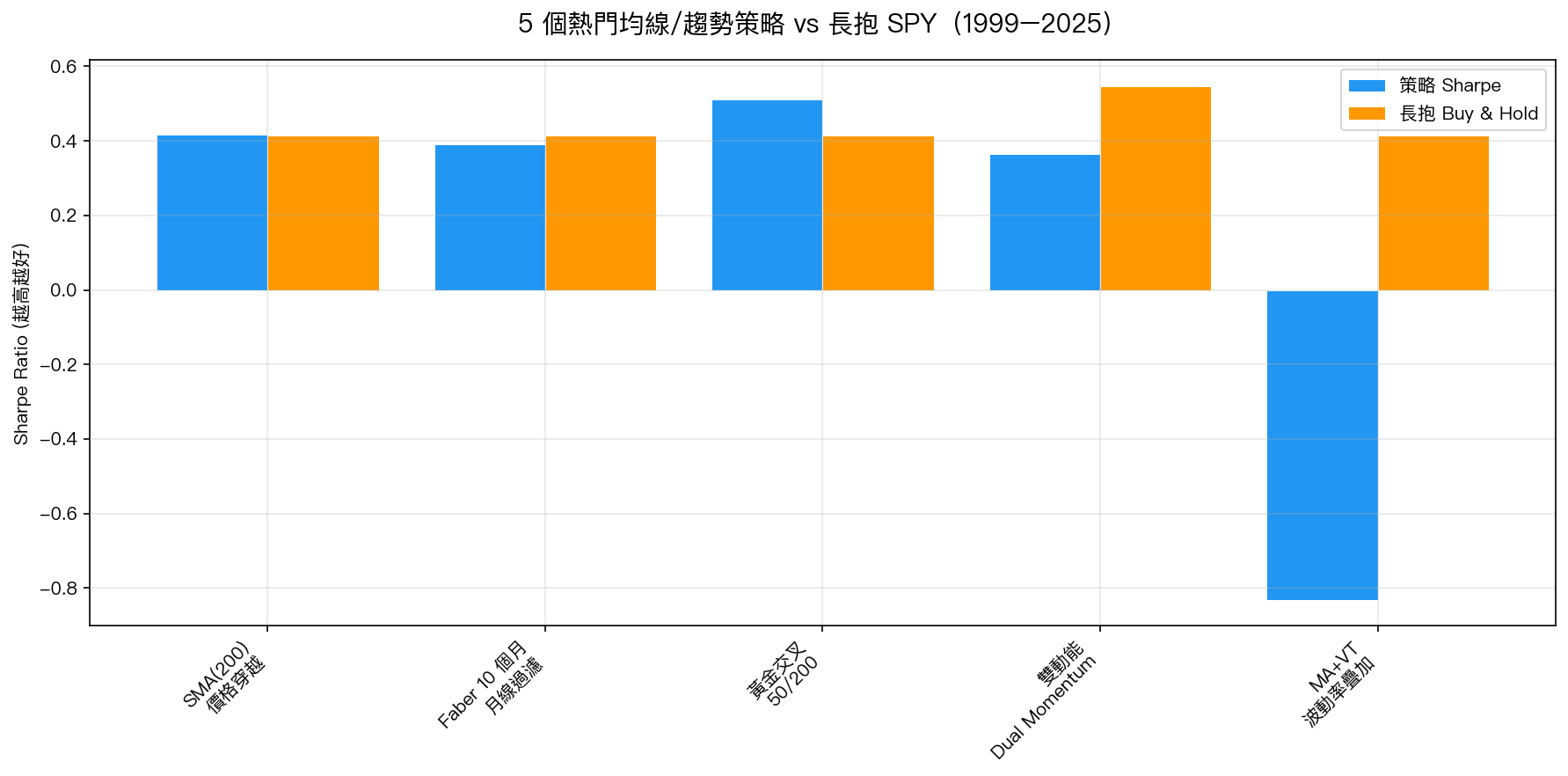

五個策略的真實成績單

| 策略 | 邏輯 | 年化報酬 | 最大回檔 | Sharpe |

|---|---|---|---|---|

| SMA(200) 價格穿越 | 收盤價站上 200 日均線就持有 | 6.73% | -28.5% | 0.42 |

| Faber 10 個月月線(≈210 日 SMA) | 收盤價站上 210 日 SMA 就持有 | 6.41% | -26.2% | 0.39 |

| 黃金交叉(50/200) | SMA50 站上 SMA200 才持有 | 8.75% | -33.7% | 0.51 |

| 雙動能(Dual Momentum) | 12 個月 SPY 動能 + 跨資產比較 | 6.35% | -29.0% | 0.37 |

| MA(200) + 波動率疊加 | 均線濾波再用 VIX 調整槓桿 | -4.30% | -74.1% | -0.83 |

| 長抱 SPY(對照) | 完全不擇時 | 10.01% | -55.2% | 0.41 |

讀者大概可以從表格看出三件事:

- 黃金交叉的 Sharpe 確實高於長抱 (0.51 vs 0.41),最大回檔也比不擇時少了 20 個百分點。看起來像是「擇時有用」的活證據。

- SMA(200) 和 Faber 月線幾乎沒有改善 — Sharpe 跟長抱差不多,但年化報酬反而少了 3-4 個百分點,因為市場大多時間是上漲的,你只要一段時間在場外就會錯過很多。

- MA + 波動率疊加居然徹底崩盤 (-83% Sharpe,-74% MDD)。把均線過濾跟 VIX 調權重組合在一起的「雙重保險」,反而造成參數打架、訊號互相抵銷,是教科書等級的反面教材。

那「黃金交叉看起來不錯」呢?

這是這次研究最值得展開的點 — 看起來好,未必通過嚴格檢驗 。

我們在金融研究領域用 Harvey-style t>3.0 的多重比較門檻:當你比對很多策略時(這次比了 5 個),單純看「Sharpe 比基準高一點」是不夠的,因為 只要試的策略夠多,總會有一個碰巧表現好 。學術上建議至少要通過某個顯著門檻,才能說這個策略「不是運氣」。

黃金交叉的檢驗結果:連最寬鬆的顯著門檻都沒過。換句話說:

黃金交叉打贏長抱的那 0.10 點 Sharpe 差距,在統計上 沒辦法跟「純粹運氣」區分開來 。

我們進一步把樣本切成 5 個獨立的 5 年區間(涵蓋 2000-2025 共 25 年)(cross-OOS 跨期測試),結果黃金交叉在 5 個區間裡只有 3 個贏過長抱、2 個輸 (且未通過 ≥4/5 的上架門檻):

- 2000–2005 熊市與 2005–2010 金融海嘯區間:贏(+0.38、+0.53 Sharpe)

- 2010–2015 牛市區間:輸 0.21

- 2015–2020 含 COVID 區間: 大輸 0.45

- 2020–2025 牛市區間:贏 0.25

訊號 沒辦法穩定複製 。它在某些年代有用、在其他年代沒用,而且我們事先不知道下一個 5 年會是哪一種。

一個關鍵的細節:趨勢策略「在熊市保護你」是真的

雖然統計檢定沒過,但有一件事數據確實支持: 均線策略的最大回檔幾乎都低於長抱 。

| 策略 | 最大回檔 |

|---|---|

| 長抱 SPY | -55.2%(2008 金融海嘯) |

| SMA(200) | -28.5% |

| Faber 10 個月 | -26.2% |

| 黃金交叉 | -33.7% |

這是趨勢策略在投資人心中如此根深蒂固的原因 — 它們在 2008 那種事件確實救了你 。問題在於,為了享受空頭保護,你必須在牛市裡頻繁進出、繳交易成本、被假訊號甩巴掌, 長期下來年化報酬被吃掉 3-4 個百分點 。

換成白話:你用 3-4% 的長期報酬,買到了「可能但不保證」的空頭保護。

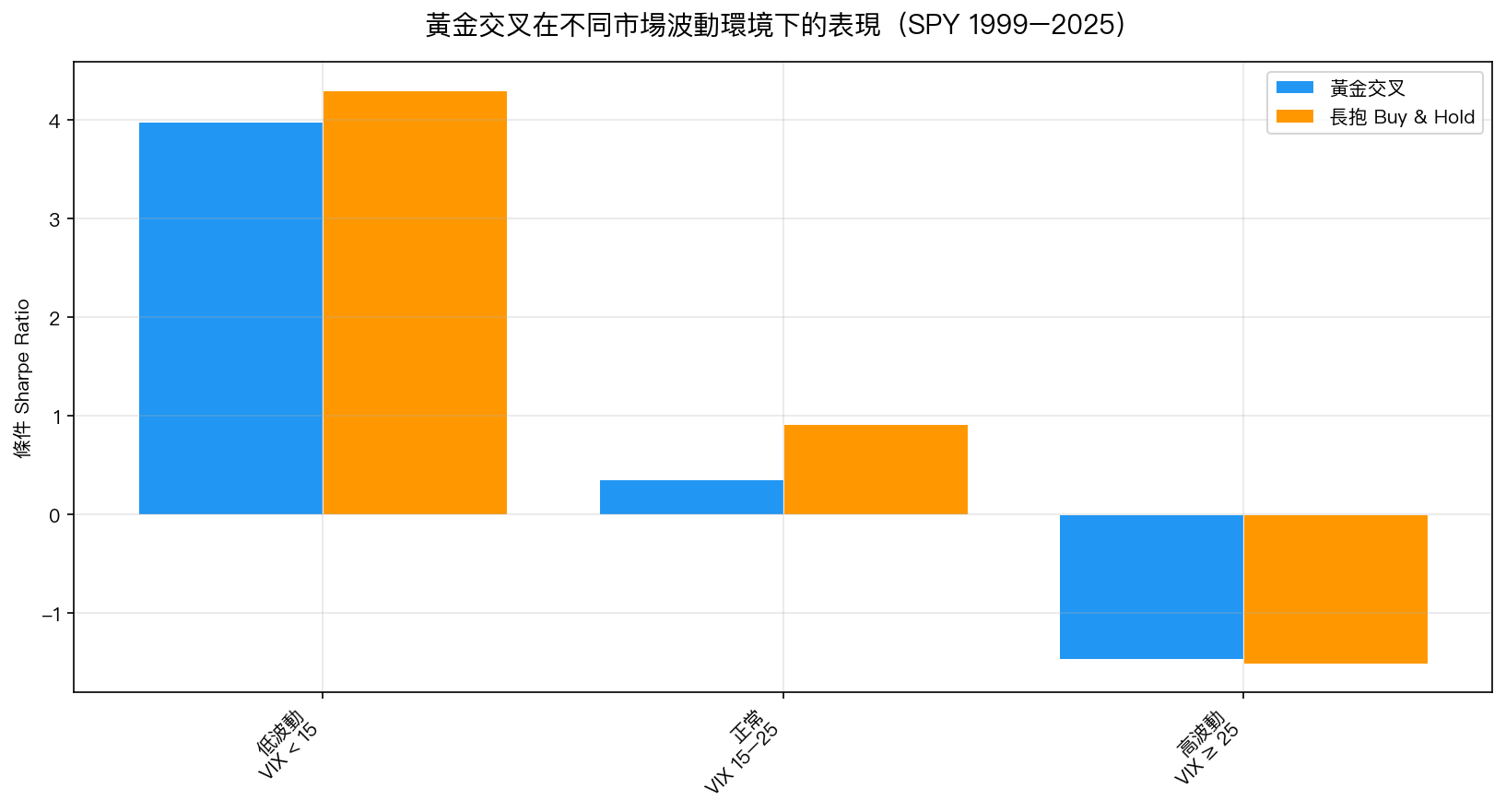

黃金交叉的另一個面向:什麼環境真的有用?

我們進一步把 SPY 報酬按當下 VIX 水準切三組來看:

結論一目了然:

- 低波動時期(VIX < 15) :黃金交叉 Sharpe 3.98 vs 長抱 4.30 — 輸 0.32

- 正常波動(VIX 15–25) :黃金交叉 0.36 vs 長抱 0.92 — 輸 0.56

- 高波動(VIX ≥ 25) :黃金交叉 -1.46 vs 長抱 -1.51 — 微贏 0.04

也就是說, 只有在市場已經波動很大的時候,黃金交叉才稍微有點用 。但正是這個時候,多數投資人本來就會緊張、減碼,不需要再多一個訊號告訴他們「該出場了」。在絕大部分時間(低波動 + 正常波動),黃金交叉都跑輸長抱。

這代表趨勢追蹤完全沒用嗎?並不是

需要謹慎區分兩件事:

- 單一資產的價格擇時 (這次測的這 5 個策略):在 SPY 這種「長線就是上漲」的指數上,事先以為的優勢, 通不過嚴格的統計檢定 。

- 跨資產的趨勢追蹤 (Time Series Momentum, Moskowitz et al. 2012, JFE):在多個期貨、外匯、商品上同時運作的趨勢策略,學術文獻有比較強的證據支持,但那是另一個故事,需要更複雜的分散化執行,不是散戶在 SPY 上買進賣出能複製的。

換句話說: 「黃金交叉買 SPY 賣 SPY」這套,在學術上的證據比想像中薄 ;而真正有文獻基礎的趨勢追蹤,是需要 30-50 個資產、大量分散、嚴格紀律的機構級操作。

給散戶的三個務實建議

- 如果你選擇「不擇時、長抱指數」 :這次數據很大程度地支持你。27 年實測,年化 10.01%、Sharpe 0.41,比 4 個熱門擇時策略都好。代價是必須能承受 -55% 的回檔。

- 如果你真的很怕大空頭 :考慮做 部位規模控制 (例如永遠只投一半、留另一半現金/債券)而不是「均線一跌破就清倉」。50/50 SPY/GLD 的混合在我們的研究中(K518 完整資料)Sharpe 接近 0.75,回檔只有 -32%。

- 如果你還是想用黃金交叉 :請先接受兩個事實 — (a) 5 個 5 年區間裡有 3 個會輸給長抱 ,期間你會懷疑人生;(b) 它最有用的時候(高 VIX 環境)你本來就不太敢重押,邊際幫助有限。

局限與下一步

這次研究只測了美股 SPY 單一資產。對於:

- 波動較大的個股或新興市場 :均線策略可能還是有它的價值,因為個股的多頭趨勢沒那麼一致

- 跨多資產的時間序列動能(TSMOM) :學術文獻支持較強,是不同等級的研究

- 更短期的均線(10 日、20 日) :屬於另一個領域(短線 momentum / mean reversion),不在本次回測範圍

我們下一步會把同樣的 5 策略框架搬到台股 0050.TW、新興市場 EEM、黃金 GLD 等市場,看看「均線擇時」在不同市場結構下的命運是否一致。

本文基於實驗 K518(腳本:experiments/k518/k518_trend_following.py,結果:experiments/k518/k518_trend_following_results.json)。資料來源:yfinance(SPY、GLD、AGG、^VIX)。回測期間:1999-01-04 至 2025-12-30,共 6,789 個交易日。交易成本:單邊 0.05%。參考文獻:Moskowitz, Ooi, Pedersen (2012) "Time Series Momentum" JFE;Faber (2007) "A Quantitative Approach to Tactical Asset Allocation";Antonacci (2014) "Dual Momentum Investing"。所有訊號採用 t-1 收盤產生、t 開盤執行的延遲機制,無前視偏誤。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊