追漲比恐慌更可怕!19年數據揭露投資人最昂貴的錯誤

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

你以為恐慌性拋售最危險?研究數據告訴你:你錯了

每當市場大跌,財經新聞頭條必定出現同一個詞:「恐慌性拋售」。

所有人都在警告:不要在恐慌中賣出!不要被情緒左右!撐過去就好!

這建議沒錯。但有一件事大家幾乎不提—— 它其實不是投資人最昂貴的錯誤。

根據我們對 19 年真實市場數據的行為模擬研究,有一個更常見、代價更大的錯誤,幾乎每個投資人都犯過,卻很少被人認真討論:

追漲。

想像這個場景

大盤連漲 3 天,每天漲 1-2%。朋友圈、PTT、Dcard 全都在討論某支股票要起飛了。你看著帳戶,覺得再不進去就來不及了。

於是你做了一個決定:把原本分散配置的持倉,重新調整成幾乎全押股票。

這就是 FOMO(Fear of Missing Out),害怕錯過的恐懼。

在我們的研究中,我們把這個行為定義為:當股市單日上漲超過 2% 時,投資人不顧原本的策略規則,臨時改為 100% 持有股票。

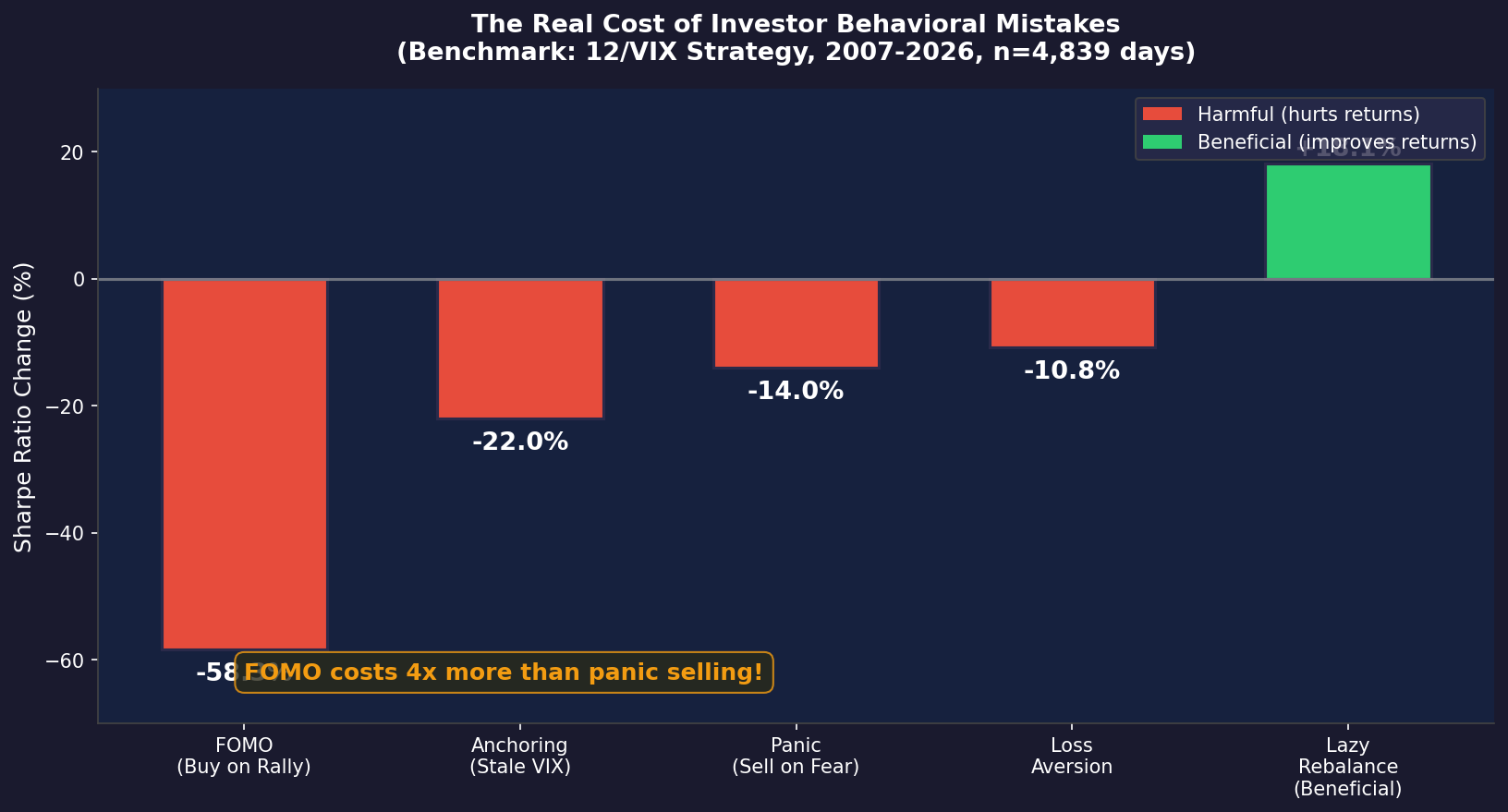

結果如何?這個決定讓 19 年下來的 Sharpe 比率(衡量風險調整後報酬的指標)下降了整整 58%。

5 種行為錯誤的代價排行榜

我們測試了 5 種常見的投資行為偏誤,以 19 年(2007-2026)的真實 SPY + GLD 市場數據,計算每一種錯誤對投資組合績效的實際衝擊:

| 行為錯誤 | Sharpe 比率變化 | 終值損失(起始 100 萬) |

|---|---|---|

| FOMO 追漲(最貴!) | -58% | 少賺 333 萬 |

| 錨定舊資訊(用月前的 VIX) | -22% | 少賺 121 萬 |

| 恐慌性拋售 | -14% | 少賺 75 萬 |

| 損失厭惡(虧損後停手) | -11% | 少賺 73 萬 |

| 懶得再平衡(反而有益) | +18% | 多賺 170 萬 |

你沒有看錯。 FOMO 的代價是恐慌性拋售的整整 4 倍。

更諷刺的是:最有名的壞習慣(恐慌賣出),統計上甚至不顯著,代表它對長期績效的傷害可能只是偶然。但 FOMO 追漲的傷害,經過嚴格統計驗證,是 貨真價實的系統性損失 。

為什麼 FOMO 這麼貴?

這裡有一個反直覺的邏輯。

當你在大盤漲了 2% 的那天,把所有資金衝入股市,你究竟買到了什麼?

你買到的,是已經漲過的價格。

更糟的是,這往往發生在市場波動劇烈的時期。2020 年 COVID 崩盤後,股市好幾天出現 +3% 至 +5% 的大反彈,但那正是波動性最高、風險最大的時期。FOMO 投資人在這種時刻衝入,往往接下來就遇上更大的下跌。

用一個簡單的類比:FOMO 就像看到別人在火鍋店門口排長隊,你也衝去排,但你不知道他們排的是翻桌隊伍,可能再等 5 分鐘就換到,也可能等 2 小時還沒位子。你這個時機點進去,不是因為飢餓(合理的投資判斷),是因為害怕沒有位子(情緒)。

更驚人的:懶人反而贏了

注意看圖表最右邊那根綠色的柱子。

「懶得再平衡」,也就是說,投資人設了目標配置,但除非偏差超過 10%,否則完全不動,這個「懶惰」的行為,竟然讓績效提升了 18%。

為什麼?因為它自動避開了交易成本,也避開了情緒決策。你沒有在市場震盪時反覆進出,而是任由市場自己波動,等到真正需要調整的時候再動。

有時候,什麼都不做,才是最好的策略。

這對你有什麼意義?

如果你目前有在做任何形式的投資組合管理,不管是定期定額、股債配置、還是 ETF 組合,以下幾個問題值得自問:

1. 我有沒有在「市場大漲那天」忍不住加碼? 這個衝動幾乎人人都有。但數據顯示,它平均來說是一個虧本生意。

2. 我的決策是基於計劃,還是基於當下的感覺? 市場大漲那天做的決定,往往是「恐懼錯過」驅動的,不是理性分析。

3. 我有沒有固定的再平衡規則? 研究顯示,「懶人再平衡」(只在偏差超過閾值時才動)反而勝過頻繁調整。

4. 我害怕的是哪一種恐懼? 恐懼虧損(導致恐慌賣出),還是恐懼錯過(導致 FOMO 追漲)?兩種都有代價,但研究顯示後者更貴。

一個核心 Takeaway

下次你看到市場大漲,心裡開始蠢蠢欲動、想要加碼的時候,先問自己一個問題:

「我現在是在執行計劃,還是在跟隨感覺?」

如果是跟隨感覺,研究告訴你,那個感覺,過去 19 年平均讓人少賺了 333 萬(以起始 100 萬計算)。

恐慌賣出固然不好。但「別 FOMO」,比「別恐慌」,更值得貼在你的交易螢幕旁邊。

本文基於實驗 K743 的行為模擬結果(實驗腳本:experiments/k743_investor_behavior.py,結果數據:experiments/k743_investor_behavior_results.json)。數據來源:yfinance 實證數據,資產:SPY / GLD / VIX,期間:2007-2026,樣本:4,839 個交易日。所有策略使用 signal.shift(1) 正確 lag,無前瞻偏誤。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊