Wikipedia 熱度暴增,隔天更容易崩盤嗎?525 組配對,八格都沒過

讀者互動

0 次瀏覽,登入會員可按讚與收藏。

Wikipedia 熱度暴增,隔天更容易崩盤嗎?525 組配對,八格都沒過

一檔小型股突然暴漲,社群開始轉傳,搜尋量與百科瀏覽也跟著升高。這種熱度很像警報:越多人注意,隔天是不是越容易急跌或跳空?

這次把免費、可回溯的 Wikipedia 瀏覽量拿來驗收。答案很乾脆:事件日期本身確實比普通日期危險,可是市場級 Wikipedia 熱度沒有辦法分出「哪一場」接下來會更糟。

先把事件和熱度分開

事件標記來自美國證券交易委員會在 2026 年 4 月提出的民事起訴文件。附件列出 2021 年 5 月至 2024 年 1 月間,412 個股票代號、1,079 組被指稱涉及操縱交易的股票日期。

這批日期只來自對一名被告的起訴指控;法院尚未定罪,它也不涵蓋全美市場操縱事件。文件在所有事件發生後才公開,因此這份標記只能做事後研究,不能假裝成當時就能取得的即時警報。

注意力資料則取自官方 Wikimedia Pageviews API。每天計算「拉抬出貨、散戶論壇、軋空、當沖、零佣金券商」等主題頁面,相對大盤與投資百科頁面的七日瀏覽異常。計算只使用當天以前的資料,並再往後錯開一個交易日,避免把結果偷放進訊號。

歷史價格仍能取得的標記共有 657 組。每一組事件最多配三個同一檔股票、相近年份的普通交易日;隔日風險留下 525 組配對、涵蓋 205 檔股票,五日風險留下 345 組配對、涵蓋 204 檔股票。

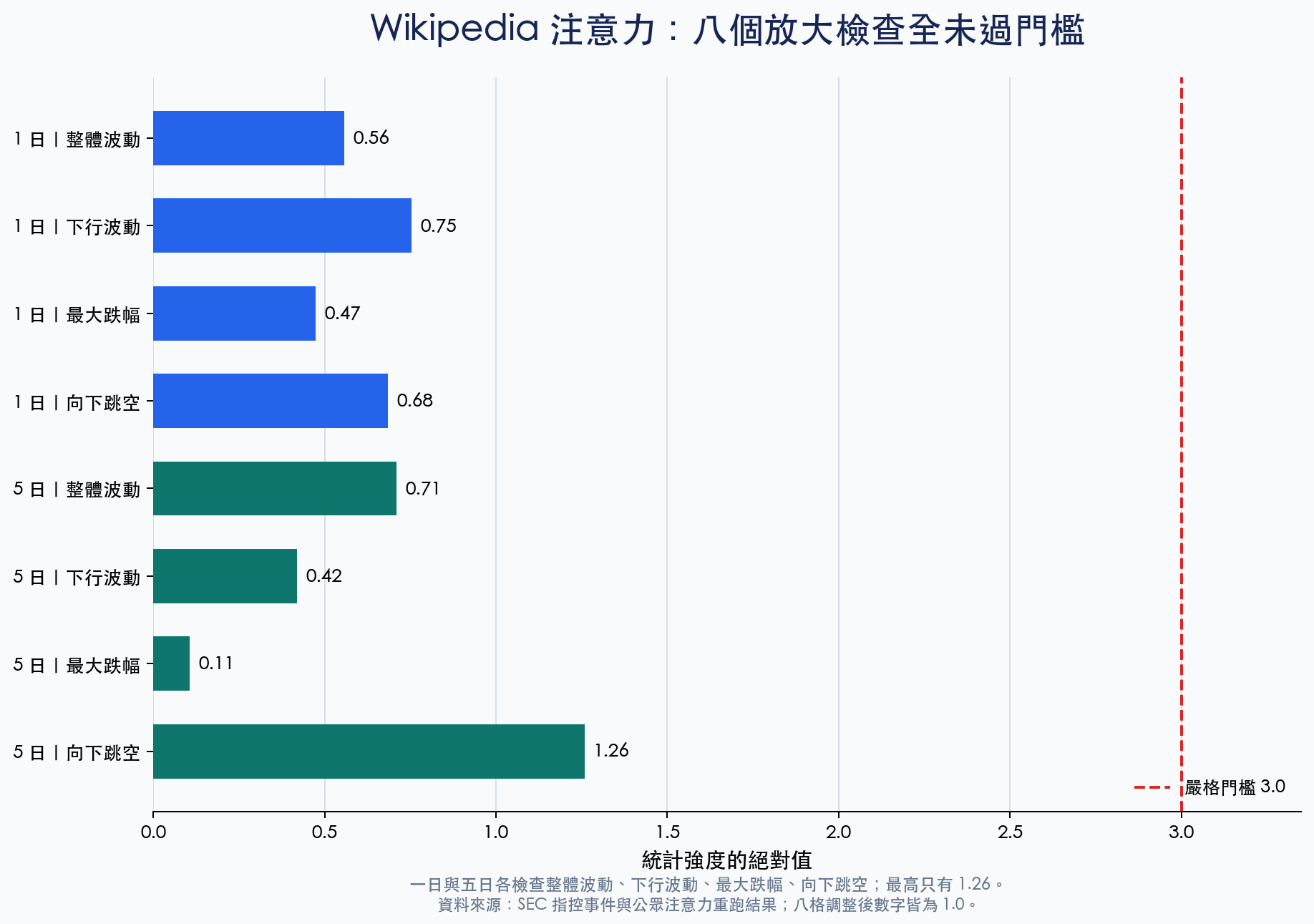

八個問題,沒有一格站穩

檢查分成隔日與未來五日,再各看四件事:整體波動、下行波動、期間最大跌幅、開盤向下跳空。這樣總共八格。

研究事前把門檻設得很嚴,因為同時問八個問題,很容易碰巧撞到一格好看的數字。最接近門檻的是「五日向下跳空」,統計強度的絕對值只有 1.26,距離嚴格門檻 3.0 仍遠。八格一起校正後,所有數字都是 1.0;把事件日期反覆重新抽組估算後,可能的高低範圍也都包含零效果。這項免費量尺無法支持「公眾注意力越高,事件後的崩盤風險越大」。

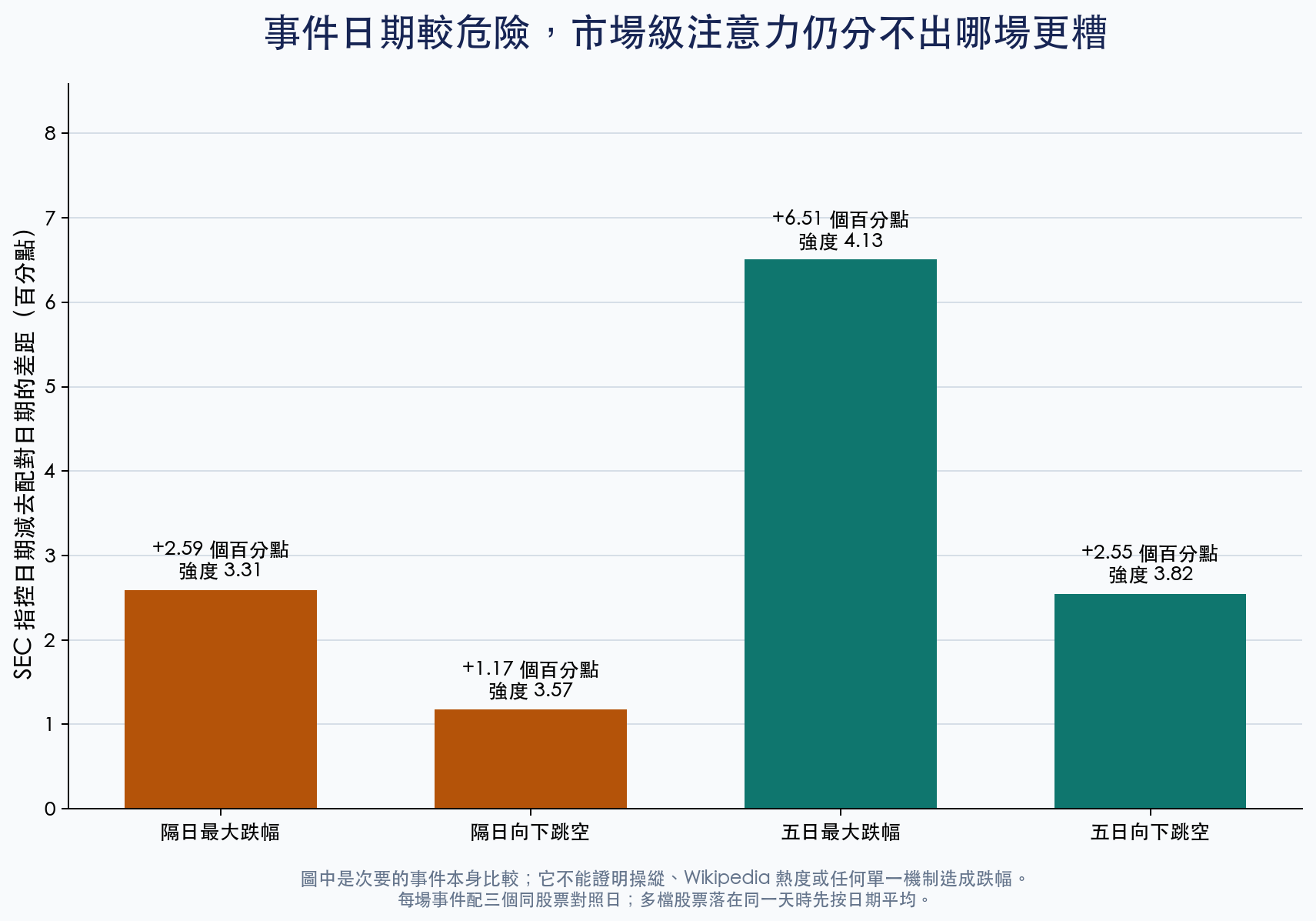

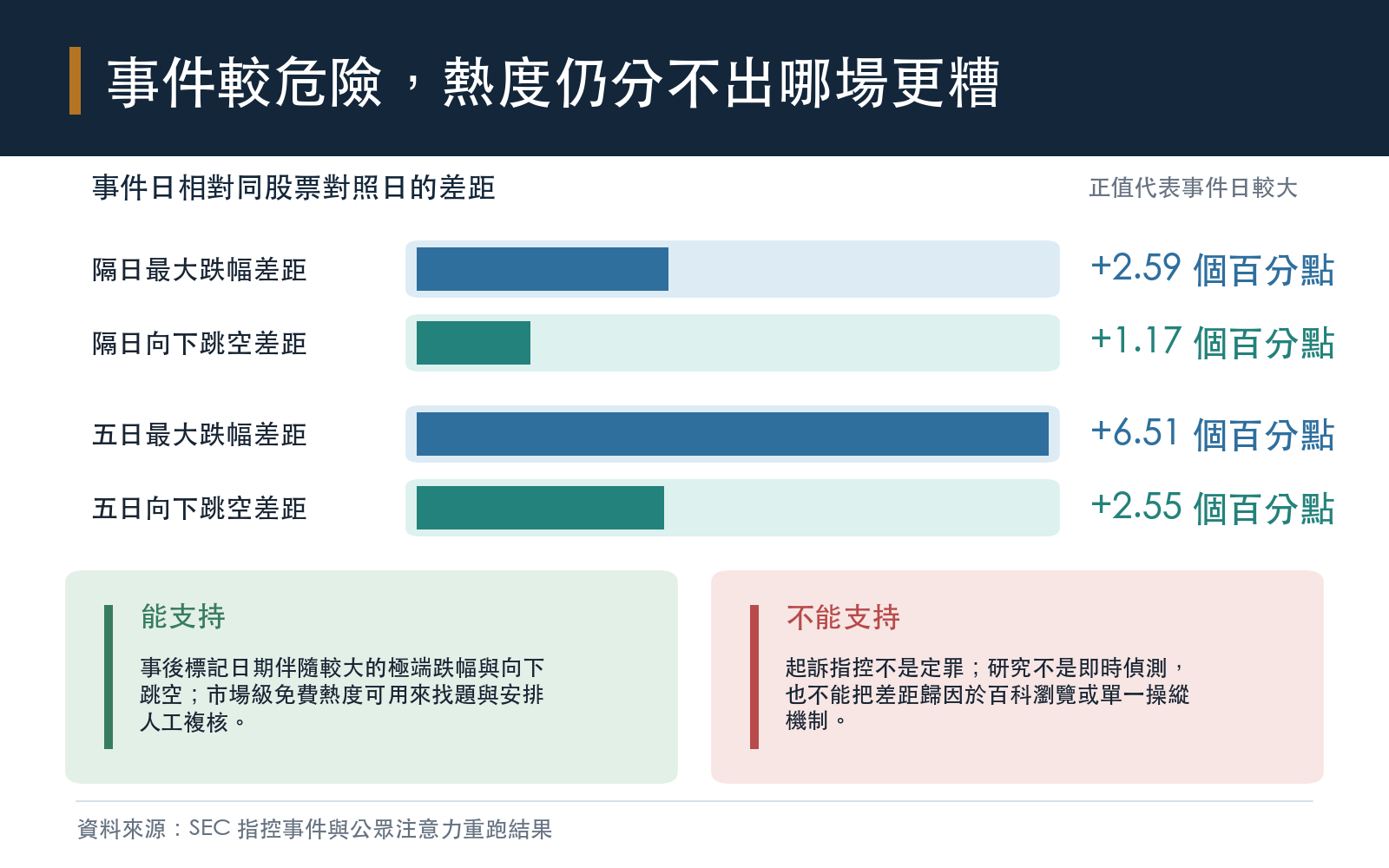

事件日期本身仍比較危險

把熱度先放到一旁,只比較事件日期和同股票對照日,畫面完全不同。事件後隔日最大跌幅多 2.59 個百分點,隔日向下跳空多 1.17 個百分點;拉長到五日,最大跌幅多 6.51 個百分點,最大向下跳空多 2.55 個百分點。

這是次要比較,也不能當成因果證明。對照日沒有被這份起訴文件列出,只代表「這份文件沒標記」,不能保證當天完全乾淨;日線價格也看不到盤中碎單、掛單撤單或訂單簿變化。這份事後名單確實伴隨較大的極端跌幅,但廣泛的 Wikipedia 熱度無法再從中挑出更危險的日期。

免費注意力代理,卡在不同地方

這不是第一次測免費訊號。公開 Stocktwits 串流曾只湊到 22 個可用事件,而且集中在兩檔股票,樣本太薄。股票自己的價量異常涵蓋 172 個事件,衝擊已經發生後看得很清楚,提前警告的十二格卻沒有一格通過。全球新聞關鍵字只用舊資料預測後來行情,也沒有任何資產與期間組合勝過原模型。

這次 Wikipedia 的優點是歷史長、來源公開、重跑容易,缺點是只知道整個市場在看什麼,並不知道讀者正在關注哪一檔股票。這四次測試都卡在類似的地方:缺乏逐檔搜尋量、完整社群歷史、具時間戳的新聞或訂單流,無法把注意力精準對齊股票與發生順序。目前較安全的用途是找題和安排人工複核;資料顆粒度不夠,模型再複雜也難以直接變成風控警報。

資料來源:SEC Litigation Release 26532 及其 2026-04-20 民事起訴附件、Wikimedia Analytics Pageviews API、yfinance 調整後日線價格。事件期間 2021-05-26 至 2024-01-02;價格與百科資料請求期間 2020-01-01 至 2024-02-15。主要分析使用 250 檔股票、198,643 筆股票日資料,隨機程序固定種子 42。結果屬事後代理診斷,不是即時操縱偵測器,也不構成投資建議。

延伸閱讀

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊