同樣跌 35%,退休第一年碰上比第 30 年更傷

讀者互動

0 次瀏覽,登入會員可按讚與收藏。

同樣跌 35%,退休第一年碰上比第 30 年更傷

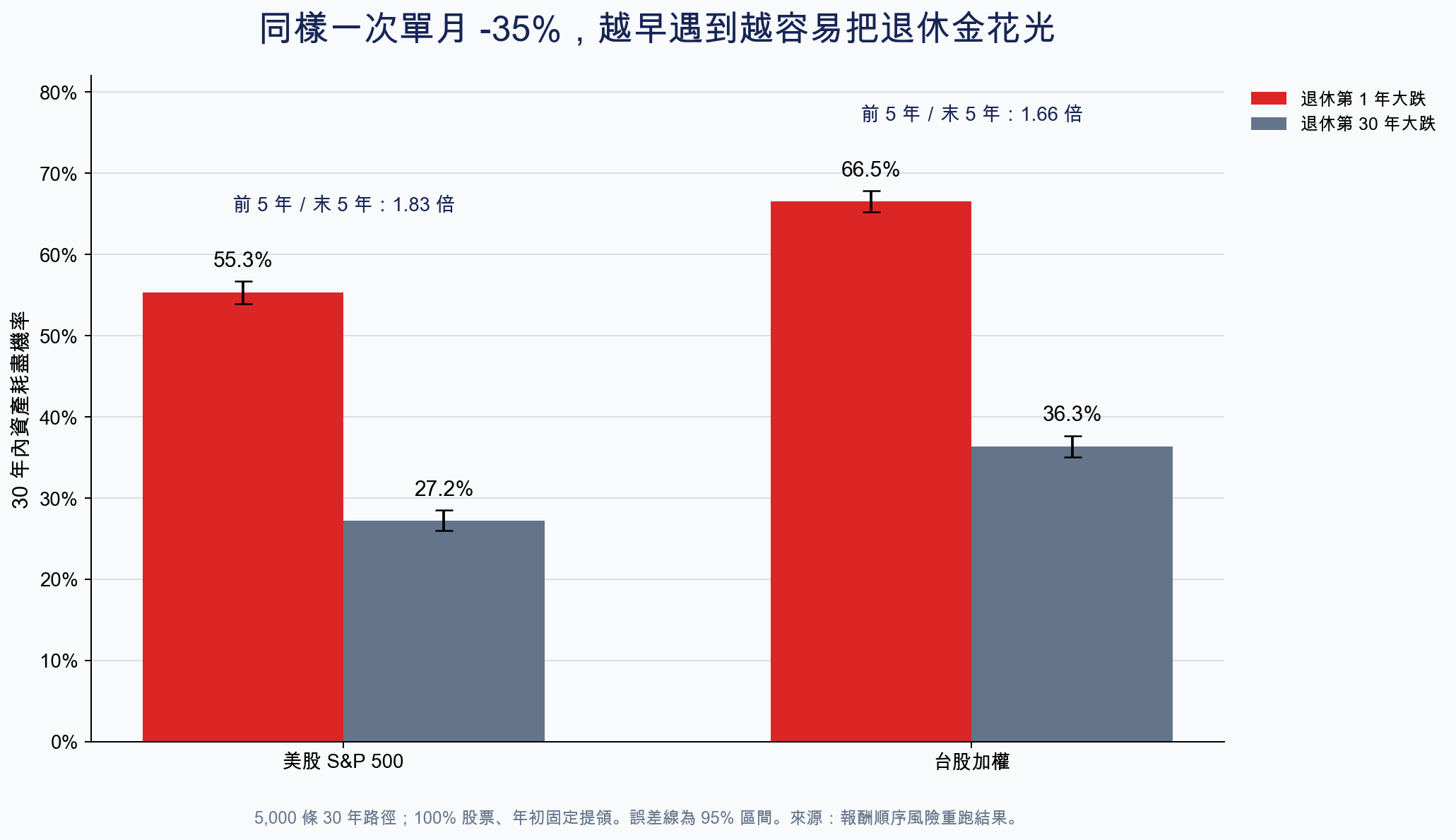

想像退休帳戶有 1,000 萬元,每年年初領 4%,之後再隨 2% 通膨增加生活費。市場早晚都會遇到壞年,你無法指定它哪一天來。模擬顯示,同一場單月 35% 大跌若出現在退休第一年,美股路徑有 55.3% 會在 30 年內把資產用完;拖到第 30 年才發生,耗盡率降到 27.2%。台股也從 66.5% 降到 36.3%。

退休初期遇到大跌,傷口會跟著你走幾十年。帳戶下跌後仍得賣出資產支付生活費,留在市場等待反彈的本金變少,後面的複利也從較小的底座開始。

同一籃報酬,換順序就換結局

沒有提款時,報酬只是一連串乘法。先漲 20% 再跌 10%,和先跌 10% 再漲 20%,終值相同。一加入每年提款,減法插進乘法,順序就會改變終值。

研究先拿連續 8 年的美股真實年報酬,跑完全部 40,320 種排列。那籃報酬的乘積固定為 2.5604;起始值 1,000、完全不提款時,任何順序都得到 2,560.4。加入 4% 通膨調整提款後,最好順序剩 2,104.2,最差剩 1,732.4,相差 1.21 倍。

把期間拉到 30 年並抽 20,000 種順序,差距更大:

| 同一籃 30 年報酬 | 不提款終值 | 4% 提款最好/中位/最差 | 資產耗盡比例 |

|---|---|---|---|

| 美股價格指數 | 11,114 | 8,028/4,683/0 | 3.16% |

| 台股價格指數 | 2,339 | 1,371/0/0 | 51.6% |

美股那籃報酬的固定乘積是 11.1141,台股是 2.3387。每一種排列拿到相同報酬,只改好年與壞年的先後,台股就有超過一半順序在 30 年內歸零。

大跌越早來,提款造成的傷害越久

圖中的每個市場都用 5,000 條 30 年路徑,配置為 100% 股票,並在指定年份塞入一次單月 35% 大跌。美股退休後前 5 年的平均耗盡率為 52.0%,末 5 年為 28.5%,前者是後者 1.83 倍;台股為 63.7% 對 38.3%,比值 1.66 倍。

模擬只檢查退休後第 1 到第 30 年,沒有測退休前幾年。圖表能支持的結論很窄:開始提款後,越早遇到同樣跌幅,資產耗盡機率越高。

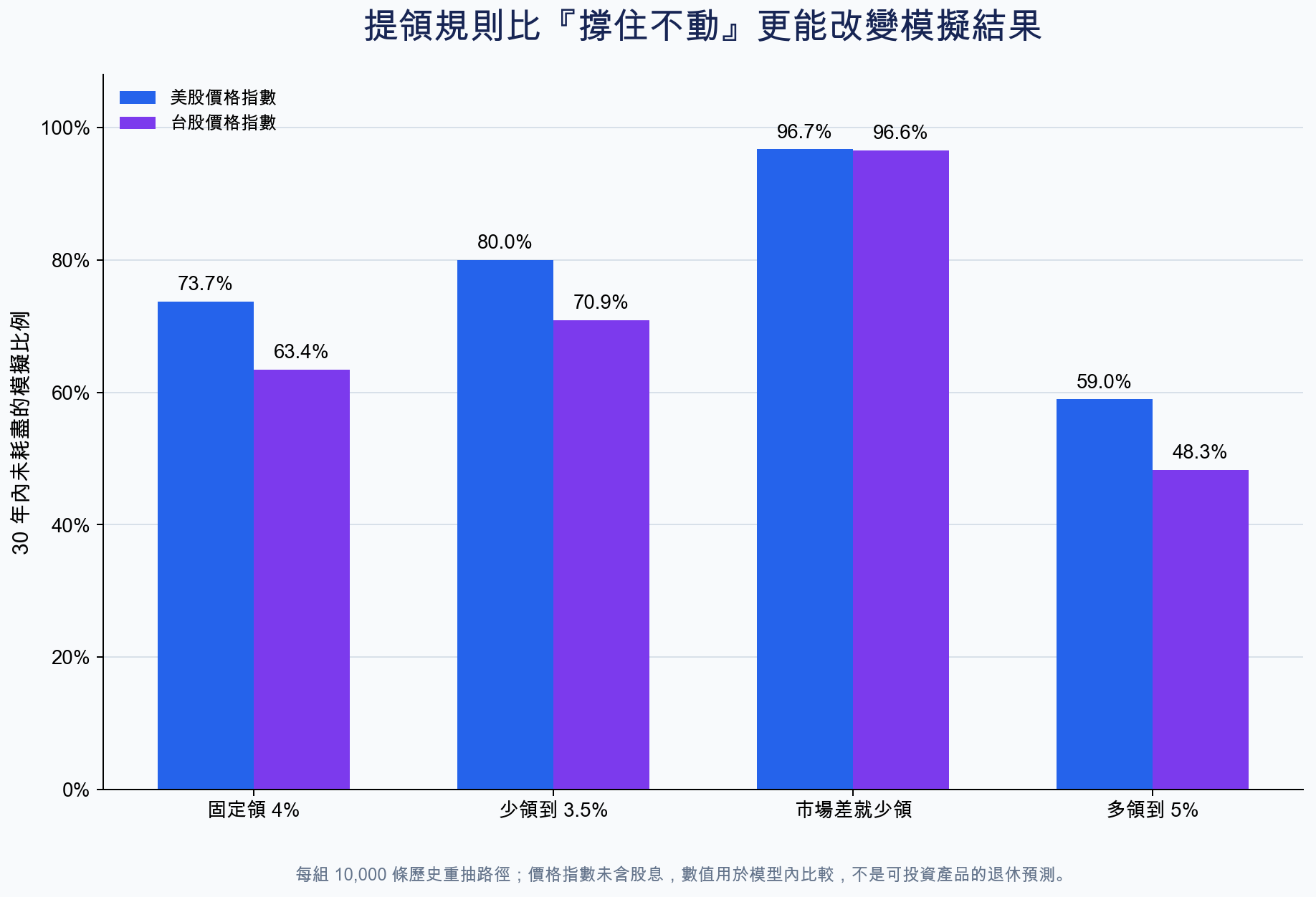

最有效的動作,代價也最直接

每組策略各跑 10,000 條路徑。固定領 4% 時,美股與台股未耗盡比例為 73.7% 與 63.4%。市場差時降低提款的簡化護欄規則,把兩者拉到 96.7% 與 96.6%;但它靠砍生活費換取存活。美股路徑的中位終值為 1,936.6,最差 5% 分界只剩 83.2;台股為 1,320.5 與 45.4。帳戶沒歸零,不等於退休生活過得寬裕。

完整比較如下:

| 提領或配置規則 | 美股未耗盡 | 台股未耗盡 |

|---|---|---|

| 市場差就少領 | 96.7% | 96.6% |

| 退休初期提高合成債券比重 | 83.1% | 77.0% |

| 固定 60% 股票、40% 合成債券 | 81.8% | 75.4% |

| 固定少領到 3.5% | 80.0% | 70.9% |

| 延後退休 3 年 | 77.8% | 68.2% |

| 固定領 4% | 73.7% | 63.4% |

| 固定多領到 5% | 59.0% | 48.3% |

含債兩列使用年化報酬約 4%、波動約 5%、與股票零相關的合成序列,沒有使用真實債券歷史。零相關可能高估或低估分散效果,所以含債排名只能視為同一模型裡的示範。動態提款也只是「淨值偏離 20% 就永久調整提款 10%」的簡化護欄,並非完整的四規則版本。

抽樣方式換掉,主結論沒有翻轉

模擬主要把歷史月報酬成段重抽,平均每段約 12 個月,讓高波動月份比較可能成群出現。改成每個月獨立重抽後,美股固定 4% 的未耗盡比例是 73.9%,成段抽樣是 74.1%;台股分別為 60.7% 與 63.4%。台股成段抽樣反而較高約 2.7 個百分點,資料不支持「保留月份關聯一定更悲觀」的說法。順序風險與提領彈性的方向,在兩種抽法下都沒有翻轉。

所有隨機程序固定種子 20260601。模擬路徑只從歷史月報酬重抽,提款規則只能讀當期與過去帳戶淨值,沒有偷看後面的報酬。歷史會不會重演則是另一個假設:若未來長期報酬更低或通膨更高,這裡的耗盡率可能低估實際風險。

先把資料口徑說清楚

股票資料來自 yfinance 的 S&P 500 與台股加權 價格指數 月底收盤。美股期間為 1928 年 1 月至 2026 年 5 月,共 1,181 個月;台股為 1997 年 8 月至 2026 年 5 月,共 346 個月。快取沒有股息或配息再投入,也沒有管理費、稅與交易成本,所以文中的絕對成功率不能直接當成 ETF 或基金的退休預測。固定 2% 通膨也沒有涵蓋真實通膨起伏。

2026 年 6 月 1 日的舊版曾把台股 6 月第一個交易日誤當整個月。修正後,台股數字依序調整:動態提款 96.5% 到 96.6%、合成債券滑道 76.9% 到 77.0%、60/40 由 75.3% 到 75.4%、3.5% 提款 70.6% 到 70.9%、延後退休 68.0% 到 68.2%、第一年大跌耗盡率 65.7% 到 66.5%、前 5 年與末 5 年比值 1.64 到 1.66。美股數字不變。

2026 年 7 月 16 日重跑又發現,舊尾月檢查會在日曆翻月後讓那筆單日資料復活。現在尾月至少要有 10 個交易觀測,且最後觀測距月末不超過 4 天;同一快取重跑後,346 個月、所有數值與三張研究圖均保持一致。同次稽核也撤回「近似含息總報酬」與「零相關很保守」兩個沒有證據支持的描述。

退休規劃最實用的一句話:先準備能調整的生活費,再談固定提領率。市場差時少賣一點,確實能降低耗盡風險;前提是家庭預算真的留得出縮減空間。

本文為歷史重抽模擬與方法示範,不構成投資建議。完整方法、可重跑腳本與更正紀錄見研究版文章。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊