為什麼你的投資組合在危機時沒有你想的那麼分散?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你的 60/40 組合,在危機時刻有個你不知道的秘密

你是否曾想過:「我的資產分散了,股票 60%、債券 40%,就算市場大跌,債券會保護我。」

這個想法在 2020 年之前是對的。但在 2020 年之後,情況悄悄改變了,而多數投資人渾然不知。

什麼是「分散」?背後的數學真相

所謂分散投資,核心是讓資產「不要一起跌」。衡量「一起跌的程度」有兩個指標:

- 相關性 :日常時期,兩個資產漲跌的同步程度

- 尾部共動(Tail Dependence) :當市場崩潰時,兩個資產同時暴跌的概率

理想的避險組合,兩個數字都要低,特別是尾部共動,因為危機時你最需要的是「壓力測試」能通過。

SPY(美股)+ TLT(長期公債):「雙重崩壞」

這是過去 20 年最受歡迎的「核心避險組合」。長期公債在股市下跌時會上漲,理論上完美。

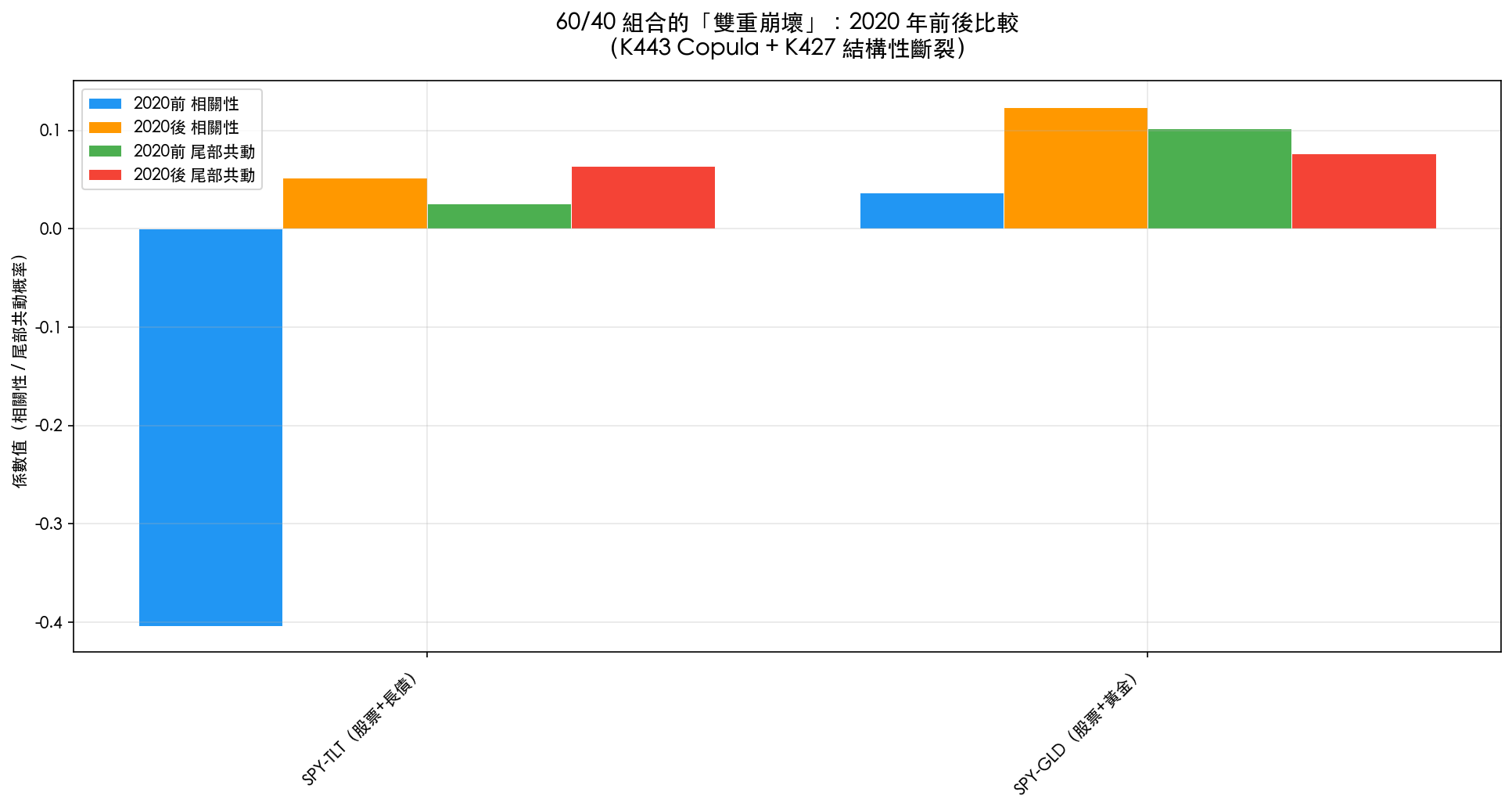

但實驗數據揭示了令人不安的真相 (數據來源:K443 Copula 分析,2005-2025,N=5,281 天):

| 指標 | 2020 年以前 | 2020 年以後 | 變化 |

|---|---|---|---|

| 相關性 | -0.404 | +0.052 | 從負相關變為零相關! |

| 尾部共動概率 | 2.6% | 6.4% | 上升 146% |

這就是所謂的「雙重崩壞」:

- 第一崩壞 :股債負相關消失了。過去股市跌,債券漲;現在兩者幾乎各自為政

- 第二崩壞 :危機時的共同下跌風險反而升高了。2022 年通膨衝擊期間,SPY 和 TLT 幾乎同步重挫就是活生生的例子

為什麼?因為 2020 年後進入了「通膨主導」的世界。當 Fed 加息,股票和長期公債同時遭殃,它們的「天敵」變成同一個了。

SPY(美股)+ GLD(黃金):更穩定的選擇

同樣的分析方法,看看黃金的表現:

| 指標 | 2020 年以前 | 2020 年以後 | 變化 |

|---|---|---|---|

| 相關性 | +0.037 | +0.124 | 略升,但仍接近零 |

| 尾部共動概率 | 10.2% | 7.7% | 下降 24% |

黃金的表現更穩健:

- 相關性一直維持在「幾乎零」的狀態,沒有明顯的系統性關聯

- 尾部共動反而在危機後降低了 ——表示危機時黃金更能獨立運作

這就是為什麼 50/50 SPY/GLD 在實驗中展現出比傳統 60/40 更穩定的危機保護能力(K443 危機分析:TLT 在市場前 1% 最壞日的避險成功率 75.5%,而 GLD 僅 51%——但這是因為 GLD 的「尾部共動」更低,它在危機時更像一個獨立的資產)。

一個簡單的類比

想像你有兩把雨傘:

- TLT 型雨傘 :過去被設計成在下雨(股市跌)時自動撐開。但最近因為材質改變(Fed 政策環境),下雨時這把傘有時會和你一起濕掉

- GLD 型雨傘 :不保證能擋所有的雨,但至少不會在下雨時跟著漏水

2020 年之後,TLT 型雨傘的防水效能大打折扣。

對一般投資人的意義

這並不是說「永遠不要持有債券」——TLT 在純粹的通縮型危機(如 2008 金融海嘯)中仍然有效。問題在於:

- 你不知道下一次危機是通縮型(債券升)還是通膨型(債券跌)

- 60/40 的「保險前提」已經有條件了 ——需要通縮型衰退,這不是必然

實務建議:

- 如果你的組合仍是傳統 60/40,建議重新評估 TLT 在危機中的真實表現

- 50/50 SPY/GLD 是較中性的起點 ,黃金的尾部共動在後 2020 時代更為穩定

- 不要假設「歷史有效就是未來有效」,相關結構已經改變了

結語

「分散」不只是把錢放在不同地方,而是確保當你最需要保護的時候,那個「保護」還在。

2020 年是金融歷史的一個斷裂點。股債相關性的翻轉,是過去 20 年最重要的結構性改變之一。 在此之後建構的組合,需要用更謹慎的眼光重新審視。

本文基於 K443(Copula 尾部相依分析,2005-2025,N=5,281)和 K427(SPY-TLT 結構性斷裂,斷點 2020-09-17)實驗。數據來源:yfinance。方法論:Student-t Copula(AIC 最優)+ Pearson 相關係數。限制:分析以日頻報酬為基礎,短期(intraday)相關結構可能不同。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊