比特幣 ETF 上市後,你的投資組合反而更危險了?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

2024 年 1 月,美國 SEC 批准了首批比特幣現貨 ETF,那一刻被加密貨幣社群視為「主流化元年」。貝萊德、富達這些華爾街巨頭終於正式進場。許多投資人歡呼:「比特幣終於成熟了!」

但我們的實驗結果卻揭示了一個令人不安的悖論: 機構資金湧入的同時,也悄悄拔掉了比特幣作為「分散化工具」的根基。

從「數位黃金」到「風險資產」

過去,持有比特幣的重要理由之一,是它與股市的相關性低。當股票大跌,比特幣不一定跟著跌,理論上可以對沖部分風險。

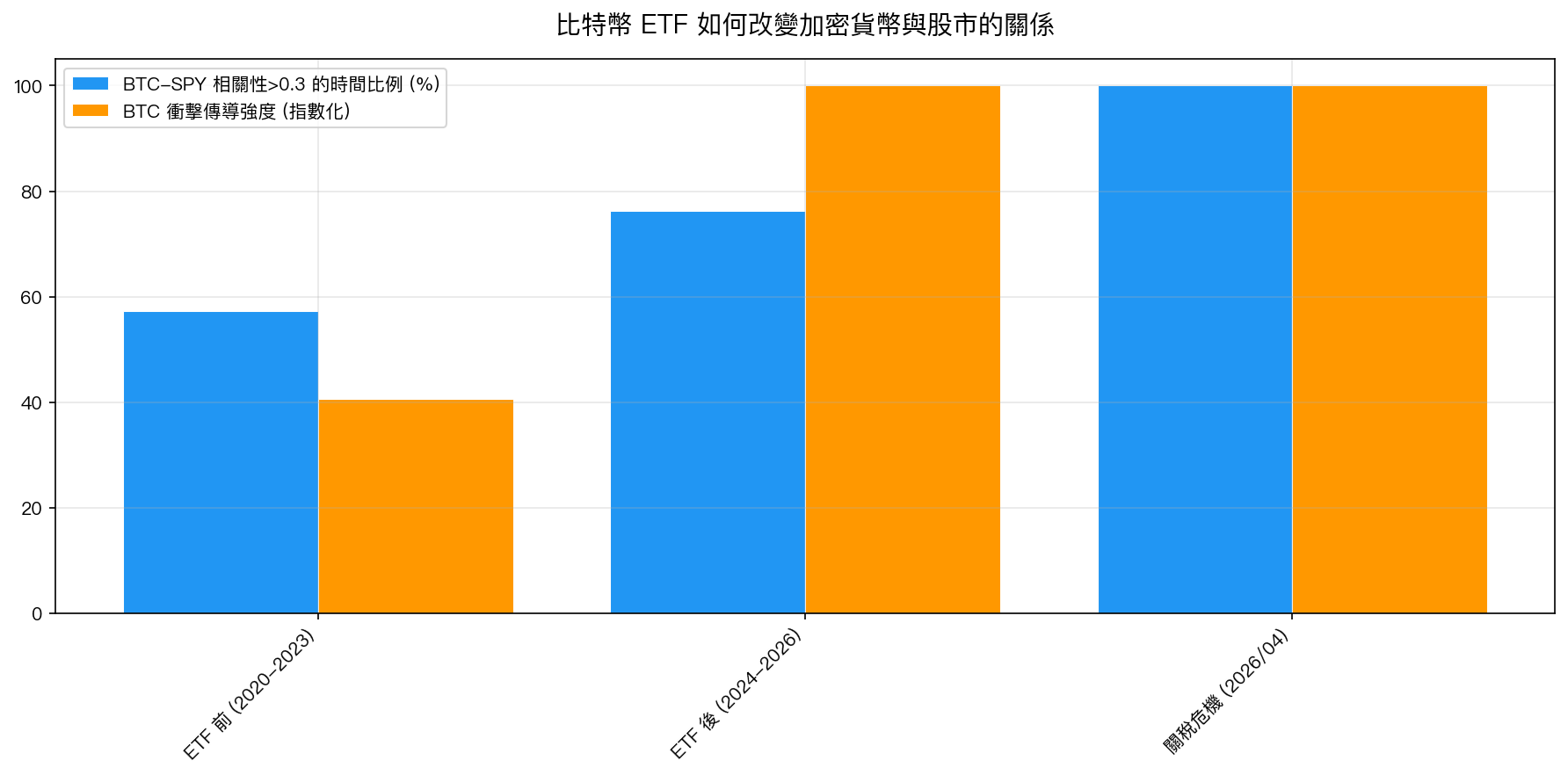

ETF 上市之前(2020-2023),BTC 與美股(SPY)的 60 日滾動相關係數超過 0.3 的天數只佔 57% 。也就是說,約有四成的時間,比特幣走的是自己的路。

ETF 上市之後(2024-2026)呢?這個比例跳升到 76% 。

2026 年 4 月的關稅危機更是達到 100%——全部交易日相關係數都高於 0.3,最高甚至達到 0.59。

簡單說:現在的比特幣,幾乎每天都在跟著美股漲跌。

圖:ETF 前後,BTC-SPY 相關性大幅上升,危機時衝擊傳導強度放大 2.5 倍(實驗 K855)

最詭異的悖論:可預測性下降,但衝擊傳導放大

這裡有一個令人困惑的矛盾。

我們用葛蘭傑因果檢定(Granger causality test)分析「比特幣能否預測 VIX(恐慌指數)」:

- ETF 前 :p 值 = 0.005,統計上顯著——BTC 對 VIX 有預測力

- ETF 後 :p 值 = 0.32,完全不顯著,預測力消失了

乍看之下,這是好消息?比特幣不再「干擾」整體市場了?

錯。

同時,我們用 VAR 衝擊反應分析(impulse response)測量「當比特幣突然大跌,對股市的衝擊有多大」:

- ETF 前 :衝擊強度 -6.50(指數化)

- ETF 後 :衝擊強度 -16.03 ,整整放大 2.5 倍

換句話說:你無法在日常中用 BTC 預測市場方向,但當危機爆發、比特幣崩跌時,對整個市場的震盪力道是以前的兩倍半。

這不是保護,這是延遲引爆的炸彈。

為什麼 ETF 導致這個結果?

原因其實不複雜。

機構投資人跑的是同一套風險模型。 貝萊德、先鋒、富達管理的是整個投資組合。當市場壓力上升,他們的風控系統會同時賣出「高風險資產」,不論是科技股還是比特幣,一起砍。

ETF 上市前,比特幣主要由個人投資者和加密原生機構持有,行為各異。ETF 上市後,大量「傳統金融思維」的機構資金進入,他們對風險的反應是一致的、同步的,甚至是演算法驅動的。

這種「行為同質化」的結果:

- 日常中 BTC 跟著大盤走,預測力下降(信號被噪音淹沒)

- 危機時大家一起賣,衝擊傳導成倍放大

非對稱效應:只有恐慌時才「傳染」

我們的分析還發現了另一個重要細節: 加密市場的恐慌傳染效應具有非對稱性。

統計檢定顯示(p = 0.03),這個傳染渠道只在「VIX 高位」時才顯著啟動,也就是市場本來就很恐慌的時候,比特幣的跌勢才會真正「感染」到股市。

平靜時期,BTC 的波動對大盤影響不大。但你最需要避險的時候,危機最深重的時刻,比特幣反而跟股票一起崩。

對 0050.TW 投資人的啟示

許多台灣投資人同時持有台股 ETF(如 0050.TW)和比特幣,認為這樣的「加密 + 傳統」組合可以分散風險。

2026 年 4 月的關稅危機是一個活生生的反例。

當美股因關稅衝擊大跌,比特幣沒有扮演「數位黃金」的角色。兩者相關係數達到 0.59,幾乎同步下挫。這時候,以為持有 BTC 能對沖台股風險的投資人,同時承受了兩邊的損失。

相較之下,黃金(GLD)在同期 BTC-SPY 相關係數接近零,依然展現了真正的分散化效果。

核心 Takeaway:重新思考你的「分散化」

如果你現在持有比特幣,是因為認為它是「分散化工具」,請認真問自己這個問題:

你的比特幣,是 ETF 前的比特幣,還是 ETF 後的比特幣?

研究結論很清楚:

- ETF 前:BTC 有一定的分散化效果,但預測性有限

- ETF 後:BTC 與股市高度同步,且危機時衝擊傳導放大 2.5 倍

- 關稅危機現場:BTC-SPY 相關性 0.59,100% 的交易日高度同步

機構資金讓比特幣「成熟」了,但也讓它變成了一個風險放大器,而不是風險緩衝器。

真正的危機分散化,看的不是「正常時期的相關性」,而是「你最需要保護的時候,它有沒有站在你那邊」。

目前答案:沒有。

本文基於實驗 K855 的實證結果(數據來源:yfinance,期間:2020-2026,資產:BTC-USD/SPY/VIX) 實驗腳本:experiments/k855.py 結果數據:experiments/k855_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊