投資組合的最佳比例真的是 50/50?我們測了 28 種組合告訴你答案

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你是否曾經這樣想:「我的投資組合只有台股,太集中了。我應該加一點美股、再加一點債券、也許還要黃金、新興市場……」

這個直覺聽起來非常合理。畢竟,分散投資是所有人都聽過的原則。但是,分散得越多,真的越好嗎?

我們測試了 28 種多資產組合,答案可能讓你大吃一驚。

我們做了什麼實驗?

這次實驗(K737)用了 9 種主要 ETF:

- SPY :美國股市(標普500)

- GLD :黃金

- TLT :長期美債

- IEF :中期美債

- EFA :已開發國家股市

- EEM :新興市場股市

- VNQ :不動產信託(REITs)

- DBC :原物料

- TIP :通膨連結債券

我們用這 9 種資產,測了所有可能的「子集合」——2 個資產的組合、3 個、4 個、5 個、6 個、全部 9 個。每種資產數量都測試了 4 種配置方法:等權重、最小變異數、最大分散化、風險平價。

總計 28 種組合,全部在 2023-2026 年的真實市場數據上測試。

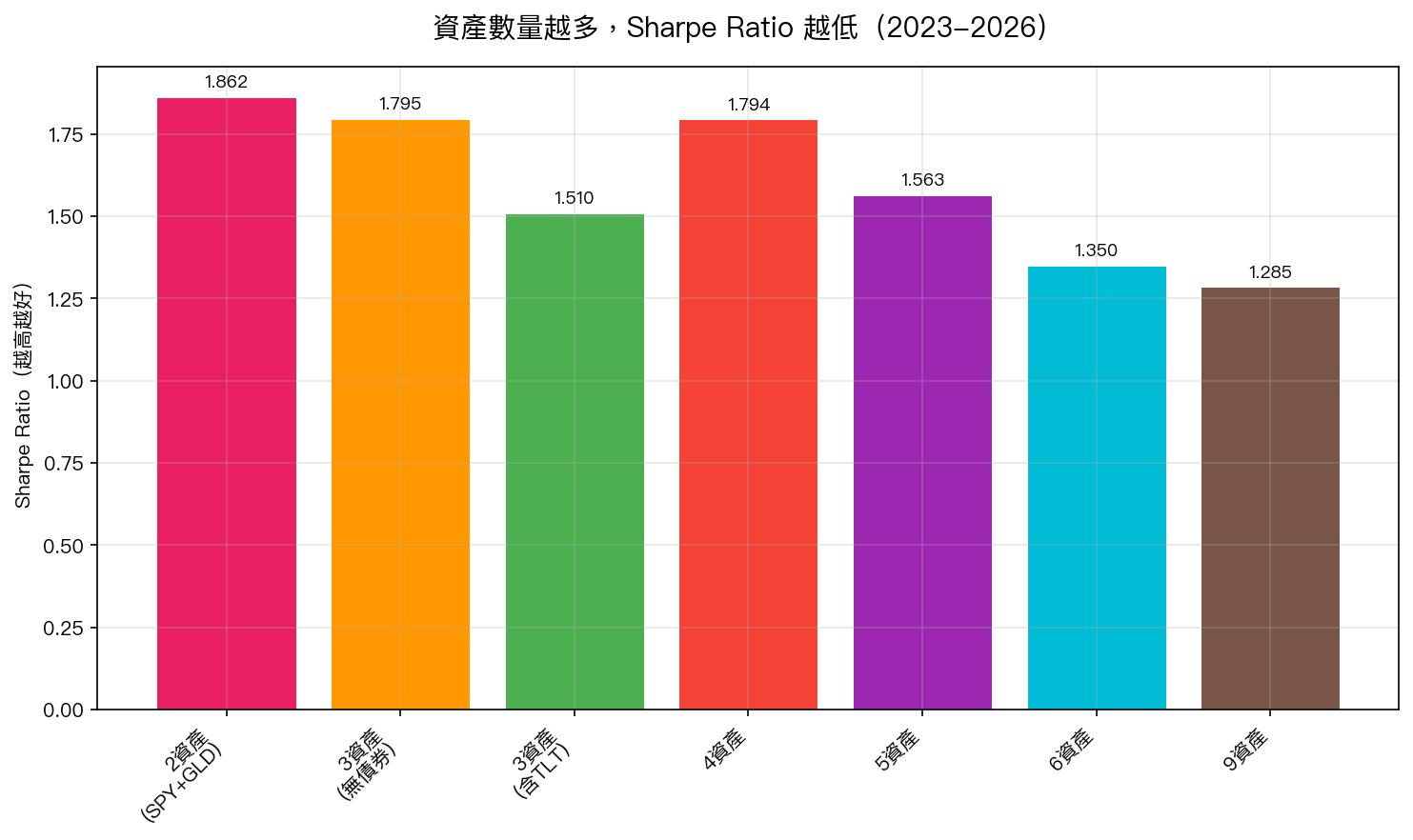

資產越多,績效越差

結果出乎意料: 資產越多,Sharpe Ratio 越低。

| 資產數量 | 最佳 Sharpe | 最佳組合 |

|---|---|---|

| 2 資產 (SPY+GLD) | 1.862 | 50/50 等權重 |

| 3 資產(無長債) | 1.795 | 最大分散化 |

| 3 資產(含TLT) | 1.510 | 最小變異數 |

| 4 資產 | 1.794 | 最小變異數 |

| 5 資產 | 1.563 | 最小變異數 |

| 6 資產 | 1.350 | 風險平價 |

| 9 資產(全部) | 1.285 | 等權重 |

最簡單的 2 資產 50/50,Sharpe 1.86,打敗了所有更複雜的組合。9 資產的全配置版本,Sharpe 只有 1.28,差了整整 0.58。

這不是誤差,而是系統性的規律。

為什麼會這樣?

想像你開一家餐廳,菜單只有兩道拿手菜:一道是招牌牛排,一道是特製燉雞。兩道菜都很好吃,口味差異大,客人各有所愛。

現在,你決定「更多元」,加進海鮮、素食、港式飲茶、義大利麵、日本拉麵……結果呢?你的廚師精力分散,每道菜都只能做到「還不錯」的程度,沒有一道能真正出色。

投資組合也是同樣道理。加入更多資產之所以沒有幫助,是因為這 9 種 ETF 中, 大多數彼此高度相關 :

- SPY 跟 EFA(已開發市場)相關係數 0.88

- SPY 跟 EEM(新興市場)相關係數 0.82

- SPY 跟 VNQ(不動產)相關係數 0.75

這些資產名字不同,但漲跌幾乎同步,真正意義上的分散只有在資產「不同步漲跌」時才有效。

而 GLD(黃金)跟 SPY 的相關係數只有 0.057 ,近乎於零。這才是真正的分散。

50/50 為什麼是最佳解?

SPY 的年化波動率:19.4%

GLD 的年化波動率:18.3%

兩者幾乎相同,這是巧合,也是機緣:風險平價配置在這裡恰好等於等權重配置(各 50%)。

換句話說,當你把 50% 放 SPY、50% 放 GLD,你同時做到了:

- 真正分散 :兩者相關性僅 0.06

- 均等風險分配 :每個資產貢獻相同的組合風險

- 極低交易成本 :靜態配置,不需要頻繁換倉

而加入更多資產之後,雖然看起來更多元,但實際上只是引入了一堆「跟 SPY 差不多」的資產,分散效果有限,反而增加了換倉成本和估計誤差。

「你說什麼時候管用?」

有人可能問:「那些複雜的最小變異數、最大分散化方法不是更科學嗎?」

這些方法在理論上確實有優勢,但實務上有個問題:它們需要估計資產之間的相關性矩陣,而相關性是會隨著時間變化的。金融危機時,本來不相關的資產突然一起跌。估計出來的相關性矩陣既不穩定,也容易因為歷史數據不足而失準。

50/50 的優勢恰恰在於它 不依賴任何估計 ,只靠一個穩健的直覺:股票和黃金長期不同步。

投資人該怎麼做?

如果你目前的投資組合複雜度超過了「2 種主要資產」,可以問自己幾個問題:

- 這些資產真的不相關嗎? 還是只是名字不同,但其實漲跌差不多?

- 加入這個資產,我的回報期望有提升嗎? 還是只是「感覺更分散」?

- 我有能力管理這麼多品項嗎? 還是每次再平衡都讓自己頭大?

如果答案是「不確定」,那 50/50 SPY+GLD 就是一個非常穩健的起點。簡單、透明、可複製。

結論

我們測試了 28 種多資產組合,結論非常明確:

資產數量越多,績效不是越好,而是越差。

最簡單的 2 資產 50/50(SPY+GLD),Sharpe Ratio 1.86,是 28 種組合中的冠軍。加入債券、新興市場、不動產、原物料之後,Sharpe 逐步下降到 1.28。

投資的價值不在複雜度,而在對的選擇。

本文基於實驗 K737 的實證結果(數據來源:yfinance,9 種 ETF,期間:2023-2026)

[提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊