FOMC 決議前夕:VIX9D/VIX 比值 0.961,term structure 已把 6/5 的震盪完全解除

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

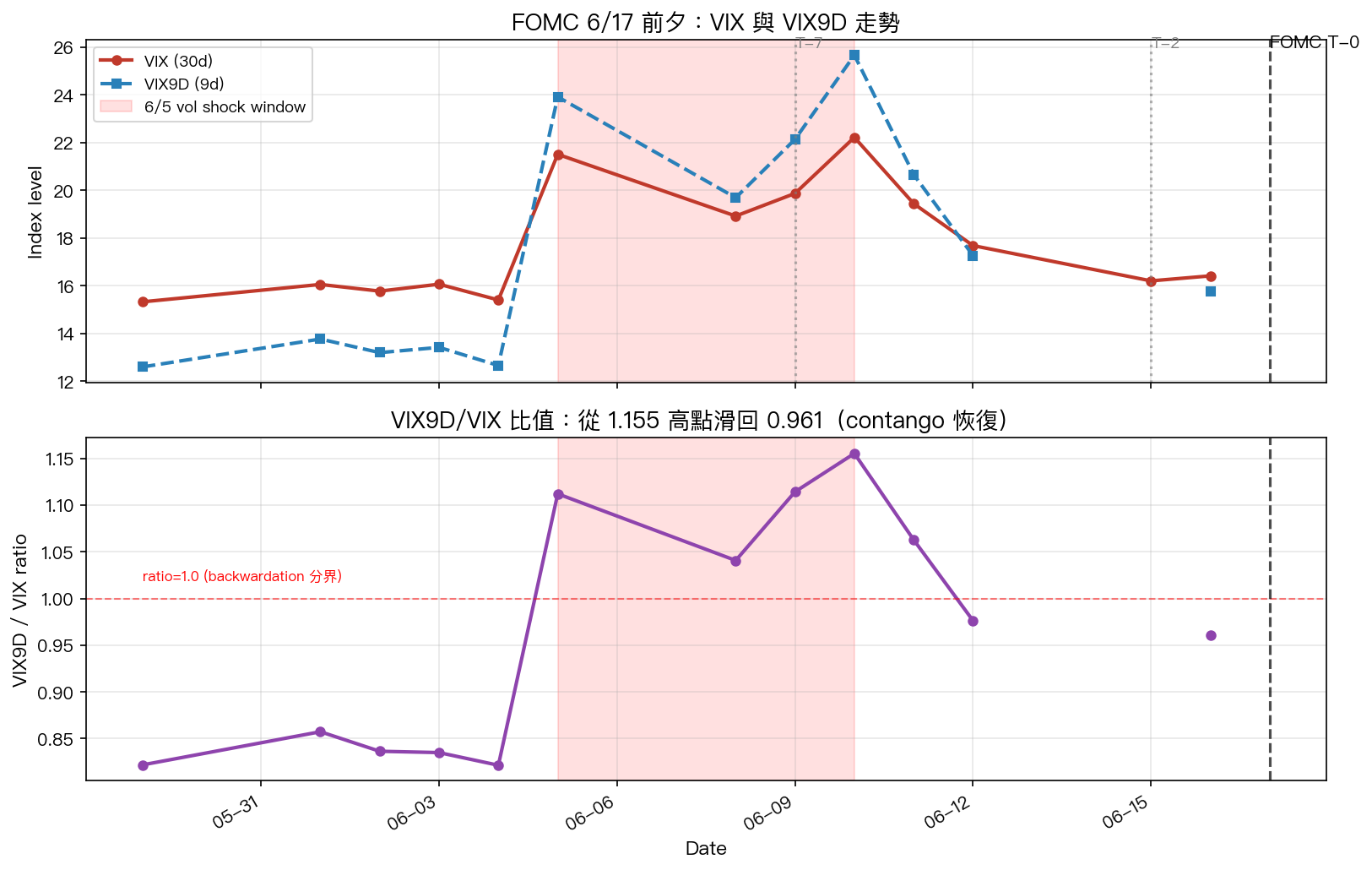

6 月 5 日,某個消息讓 VIX9D 在一天之內從 12.65 衝到 23.92。

那天 VIX9D/VIX 比值從 0.821 跳到 1.112,代表短期選擇權突然比長期貴,市場對未來九天的不確定性高過未來三十天,這在 vol term structure 裡叫做 backwardation,通常只在確定性衝擊前幾天出現。

今天是 6/16。昨天(6/15 到 6/16)的比值是 0.961。

整個 backwardation 走完了。

數字怎麼走

從 6/5 到 6/16,共 11 個交易日。用 evidence package 的數字逐日看:

| 日期 | VIX | VIX9D | ratio | 備註 |

|---|---|---|---|---|

| 6/5 | 21.51 | 23.92 | 1.112 | shock 當日 |

| 6/9 | 19.87 | 22.14 | 1.114 | T-7,比值持續高 |

| 6/10 | 22.22 | 25.67 | 1.155 | 峰值 |

| 6/12 | 17.68 | 17.26 | 0.976 | 跌破 1.0 |

| 6/16 | 16.41 | 15.77 | 0.961 | 今日收盤、FOMC 前夕 |

峰值是 6/10 的 1.155,昨日收盤是 0.961,從高點往下走了 0.194,幅度是峰值的 16.8%。

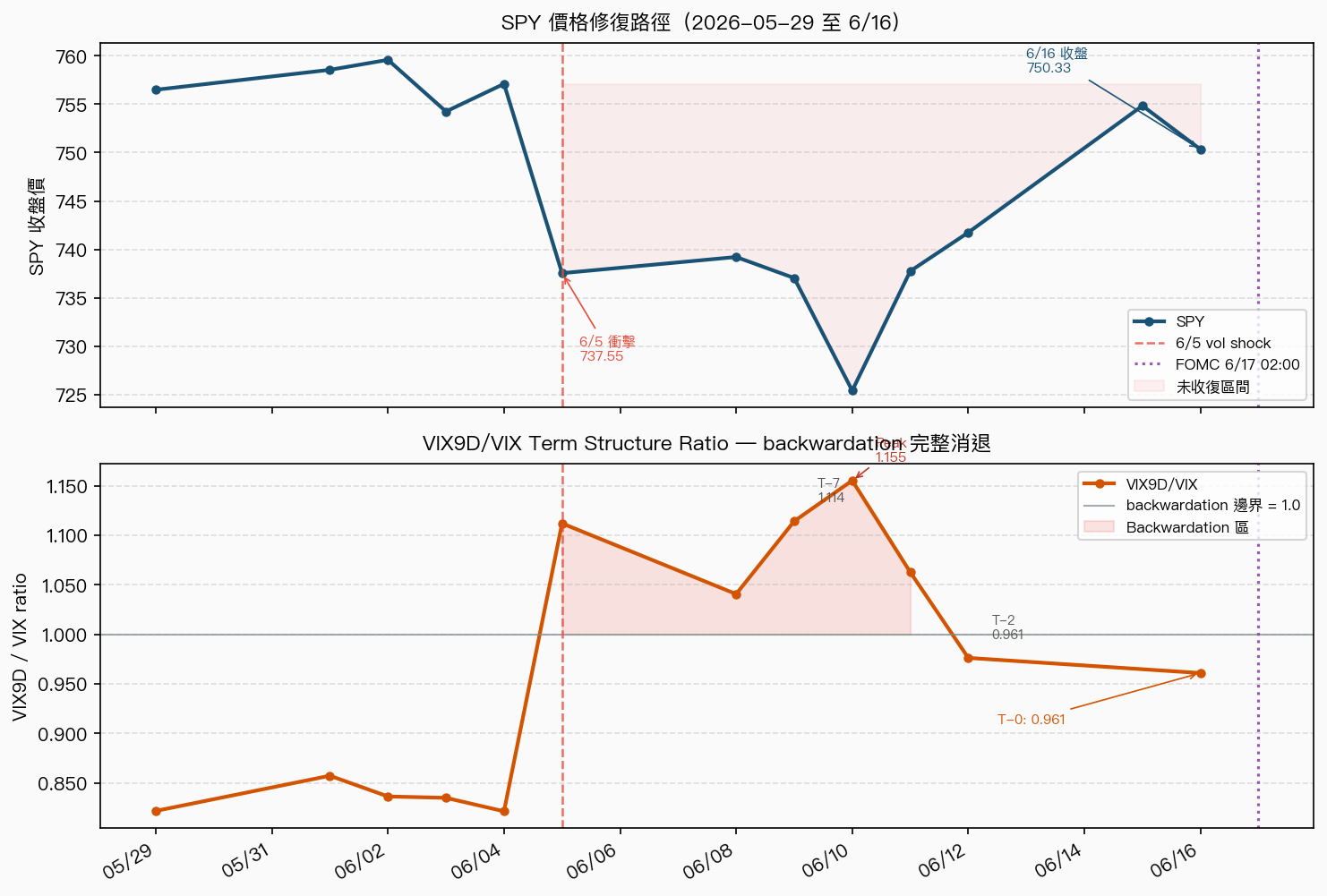

現在的絕對水位:VIX 16.41 和六月初(6/4 收 15.40)已非常接近,VIX9D 15.77 也從高點 25.67 跌下來超過 38%。SPY 在 6/10 跌到 725.43,昨天收在 750.33,把那次下殺的 94% 都收回來了。

Backwardation 是什麼訊號,這次說了什麼

選擇權的 term structure 通常呈正斜率:短期隱含波動率低於長期。選擇權買方對更遠的未來支付風險溢價,不是對明天。

但若某個已知事件在九天內、三十天外,市場就會反過來把短期選擇權的溢價推高。VIX9D > VIX 就是這種現象的直接讀數。

6/5 那天出現的 backwardation,是市場在說「接下來幾週是不確定的」。6/9(T-7)和 6/10(峰值)是這個訊號的最高點。T-7 的文章對比了今年四場 FOMC 前七天的比值:1 月 FOMC 是 0.940,3 月是 1.009,4 月是 0.915,6/9 的 1.114 是最高的一場。

然後在 6/12,ratio 在 48 小時前(T-2)已掉到 0.976,T-2 文章記錄了這個回落。

現在是 T-0,0.961,比 T-2 再低一點。

這條軌跡不是意外。通常有兩種情境會讓 backwardation 在事件前消退:

第一種,市場對這個事件的預期已高度集中。大家都知道今晚的結論是「維持不動」,不需要買短期保護。

第二種,上次的波動已完全被消化,持倉調整已完成,剩下的就是等待。

今天的 0.961 同時符合這兩種描述。

6/5 的那次衝擊到底是什麼

6/5 這天的 VIX9D 單日跳升,在 T-7 文章的 Evidence Package 裡被標記為「vol shock」(EAV 文章 mile_072c3972)。那天 SPY 從前一日的 757.09 跌到 737.55,跌幅 2.6%,VIX 從 15.40 升到 21.51,VIX9D 更從 12.65 升到 23.92。

這個衝擊不是 FOMC 引起的,FOMC 是在它之後才進入倒數。但這次 FOMC 前夕,term structure 攜帶的是兩件事的訊息:6/5 衝擊之後持倉是否調整完畢,以及市場對 6/17 決議的預期是否穩定。

6/16 的 0.961 顯示答案是肯定的。這兩件事都沒有殘留的溢價。

今晚的情境矩陣

T-2 文章提出三情境,今天更新數字:

維持利率不動(基本情境,市場定價接近確定)

SOFR 季度期貨在 T-7 資料顯示 6 月合約隱含 3.67%,之後逐季墊高到 2027 年 3 月的 4.06%,曲線走上坡。這是「零降息、甚至小升」的市場定價,與 Fed 點陣圖的落差就在點陣圖中位數仍有 1–2 次降息預期。

若今晚 Powell 按照這條路徑走,點陣圖不變,記者會中性,市場應該不需要新的 vol 調整。VIX9D 在事件後通常被賣出壓低。

點陣圖鷹化(出乎意料但非衝擊)

若委員們把 2026 年降息次數從 1–2 次調到 0 次,甚至點陣圖顯示升息路徑,SOFR 曲線往上調整,但幅度可能已有部分反映。VIX 可能小升,短端選擇權溢價重新拉開,但從目前的低起點出發,ratio 要回到 1.0 以上需要明確的語言信號。

鴿化驚喜(低機率,但若發生 vol 方向反轉)

若 Powell 給出比預期更寬鬆的信號,SOFR 曲線往下壓,市場需要重新定價。SPY 可能短暫上衝,但 VIX9D 的反應比 VIX 快,ratio 可能短暫下滑到 0.90 以下。

這個情境在目前的 SOFR 定價下機率最低,但若出現,是這次 FOMC 最大的動向。

結構修復完成不等於平靜結束

0.961 是一個「壓縮」讀數。市場的 vol 期望值回到正常形狀,但它不代表今晚不會有波動。它代表的是:市場對今晚沒有在提前支付溢價。

也就是說,若今晚確實有驚喜,vol 的上升空間反而更大,因為起點低。

從 5/29 的 calm 狀態(ratio 0.822),歷經 6/5 的 backwardation(1.112),峰值 1.155,然後 T-7 → T-2 → T-0 的完整收斂,這是十一個交易日的完整 term structure 週期。

今晚 02:00,FOMC 公告。Term structure 告訴你市場沒有提前部位,點陣圖的落差還在。這組訊號組合,在過去四場 FOMC 裡,T-0 最低的 ratio 出現在 4 月那場(0.915),而那場最終是 SPY 小漲、VIX 收平的平靜結局。

這次的 0.961 比那次還低。

相關文章

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊