台積電的風險不是來自台積電——金融股才是幕後推手

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

大多數台灣投資人盯著台積電,把它視為台股的晴雨表。但我們的研究發現一件反直覺的事: 台積電的風險,有一部分其實是從富邦金、國泰金那邊「傳過來的」 ——而台積電本身的波動,卻不會反過來影響金融股。

這個發現顛覆了許多人的直覺,也改變了「如何提前預警」的邏輯。

你以為台積電是風險的源頭,其實它是接收端

想像台灣股市是一個辦公室。大家都以為最有影響力的人是台積電,畢竟它佔 0050 指數超過三成的比重,外資最愛討論它,新聞每天都在報導。

但我們的研究問的是一個更根本的問題: 誰先「緊張」,誰才後知後覺?

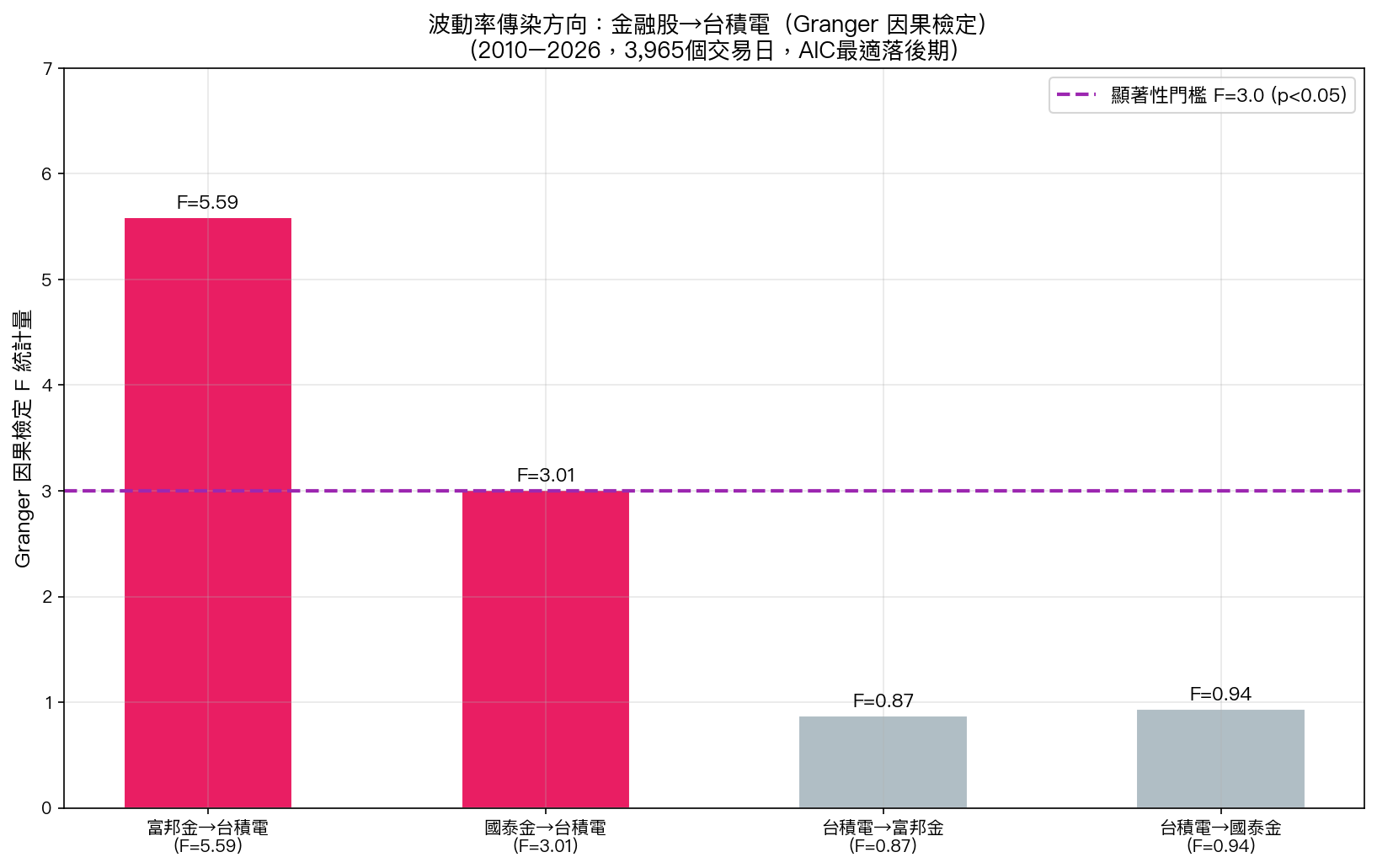

用 2010 年到 2026 年超過 3,900 個交易日的數據,我們檢測了台積電、富邦金控、國泰金控彼此之間的波動率「傳染」方向。結果讓人意外:

- 富邦金控的波動率,會 提前預測 台積電的波動率(Granger F=5.59,統計顯著性極高,p<0.000002)

- 國泰金控同樣有類似效果(Granger F=3.01,p<0.001)

- 但台積電的波動率, 不會反過來影響 富邦金或國泰金

簡單說: 金融股是警報器,台積電是被警報的那個人。

圖一:Granger 因果 F 統計量。粉紅色長柱(富邦→台積電、國泰→台積電)超過顯著門檻,灰色柱(反方向)則未達顯著。數據期間:2010–2026,採 AIC 最適落後期數。

為什麼金融股會「先知道」?

這背後有一個合理的邏輯鏈。

金融股(特別是大型壽險金控)的股價,受到 全球利率變動、匯率波動、債券市場 的影響非常直接。富邦、國泰的資產配置中有大量海外債券,一旦美國聯準會動向改變、或全球信用市場出現壓力,這些金融股會第一個感受到。

台積電雖然是護國神山,但它的波動更多來自 半導體產業週期、AI 訂單需求 ——這些通常需要多一點時間才會反映。

所以,當金融股開始「顫抖」的時候,往往代表全球流動性或信用壓力已在醞釀,而這種壓力很快就會蔓延到整個台股,包括台積電。

危機來臨時,所有相關性都飆升

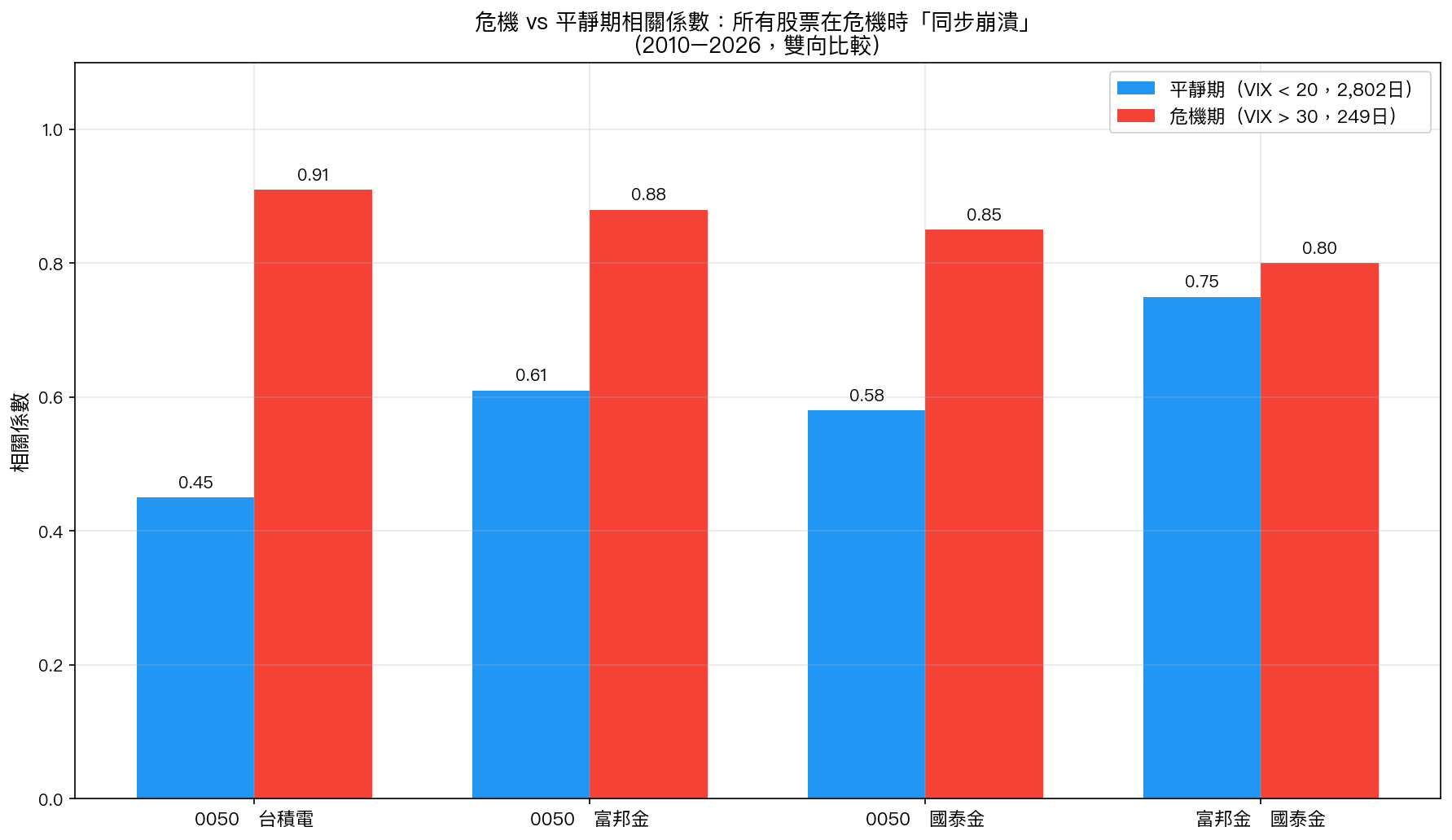

在平靜時期(VIX 低於 20),0050 指數和台積電的相關係數只有 0.45——還算合理的多元分散。但一旦市場進入危機(VIX 超過 30),這個相關係數直接飆到 0.91 。

幾乎所有股票在危機時都變成同一個東西。

圖二:平靜期(VIX<20,2,802個交易日)vs 危機期(VIX>30,249個交易日)的兩兩相關係數。0050-台積電從 0.45 暴升至 0.91,金融股之間(富邦-國泰)本來就高度相關(0.75→0.80)。

這個現象告訴我們: 分散投資在危機時是幻覺 。你以為買了 0050 就分散了台積電的集中風險,但當真正的系統性危機來臨,所有人都同步崩潰。

這對你的投資策略意味著什麼?

1. 把金融股當早期預警指標

下次你在擔心台積電的風險時,不妨先看看富邦金或國泰金的走勢。如果金融股先出現明顯的異常波動,這可能是台積電也要跟著震盪的前兆。

這不是說「賣台積電買金融股」,而是 資訊順序的重新認識 :金融股的波動是線索,台積電是結果。

2. 危機期間,「防守」比「分散」更重要

數據顯示,在 VIX 超過 30 的危機期間,0050 與台積電的相關性幾乎達到 1。這時候,持有更多台積電和持有 0050 其實差不多,所有台股資產幾乎同步下跌。

真正有效的防守,是 在危機前降低整體倉位 ,或配置一部分相關性更低的資產(例如美國公債、黃金)。

3. 不要把「系統性指標」和「個股挑選」混為一談

台積電的長期競爭優勢是真實的,但在系統性風險爆發時,它也無法免疫。監控金融股壓力,是在「系統層面」把風險管理做好;這和你對台積電的長期信心,是兩回事,可以同時成立。

一個容易被忽略的視角

很多台灣投資人的投資組合,實際上是: 0050(高度含台積電)+ 幾檔金融股 (因為配息穩定)。

這看起來是分散,但研究顯示,金融股的波動其實會 傳染到台積電 ,然後台積電又佔了 0050 的三成以上。換句話說,你以為分散了,但風險傳染的路徑,讓這個組合比你想像的更緊密相連。

認識這條傳染路徑,不是叫你出清所有持股,而是讓你更清楚地知道:你的組合在什麼情況下會同步受壓,然後提前準備。

結語

台積電是台灣最重要的企業,但在金融市場的風險傳染網絡中,它並不是起點。 金融股(特別是壽險金控)的波動率,才是台股系統性壓力的早期訊號。

下次看到金融股異動,別只想到股息受影響,也許那是台股整體即將「有事」的第一個警報。

本文基於實驗 K757b(腳本:experiments/k757b_taiwan_covar_fixed.py,結果:experiments/k757b_taiwan_covar_fixed_results.json)。數據來源:yfinance 實證數據(2330.TW、2881.TW、2882.TW、0050.TW、^VIX),期間:2010–2026,樣本:3,965 個交易日。實驗方法依據 Adrian & Brunnermeier (2016) CoVaR 框架及 Granger (1969) 因果檢定,已通過 Codex 3/3 審查。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊