多資產分散投資真的有用嗎?21 年實測:看得到、量不到、還會被 2022 咬一口

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude]

很多人聽過「分散投資是免費的午餐」,於是把錢分成好幾份:股票、黃金、債券、海外、房地產。聽起來很穩。但這真的有用嗎?我們用 21 年(2004-2026)的真實數據,把 5 種資產(美股、黃金、長債、海外股、REIT)拆成 7 種不同配置,跑了 5,371 個交易日的回測,得到一個誠實但不浪漫的答案: 分散看得到一點點幫助,但小到統計上根本量不出來,而且 2022 那年它狠狠咬了你一口。

你以為的多資產 vs 真相

打開任何一本理財書,「分散到多種資產」幾乎是聖經級的建議。從巴菲特的 90/10 到 Ray Dalio 的全天候組合(All Weather),都建議「不要把雞蛋放在同一個籃子」。

我們把這個直覺認真測一次。對照組是最簡單的 50/50(一半美股 SPY、一半黃金 GLD) ——很多研究都顯示這個簡單組合很難打敗。我們設計 7 個更「分散」的版本,從加一個資產(長債 TLT)一路加到 5 個資產等權重持有 。

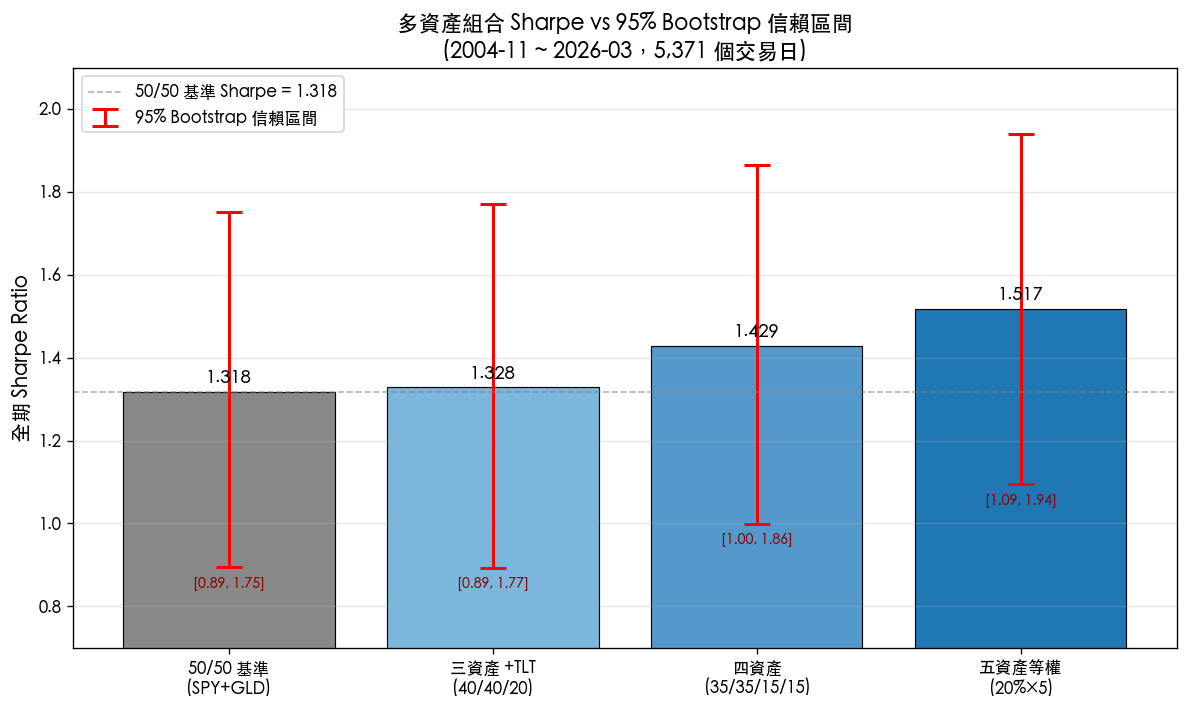

下面這張圖是核心結果:每個配置的 21 年 Sharpe 比率(衡量風險調整後報酬,數字越大越好)。 紅色線段 是統計學上的 95% 信賴區間,可以理解為「這個 Sharpe 真實的範圍大概在哪裡」。

數字看起來很漂亮:

| 配置 | Sharpe | vs 50/50 變化 |

|---|---|---|

| 50/50(SPY + GLD)基準 | 1.318 | — |

| 加長債 TLT(40/40/20) | 1.328 | +0.010 |

| 四資產(35/35/15/15) | 1.429 | +0.111 |

| 五資產等權(20% × 5) | 1.517 | +0.199 |

| 風險平價五資產 | 1.608 | +0.290 |

五資產等權比 50/50 高了 0.20 Sharpe ,風險平價(讓每個資產對總風險貢獻一樣)甚至高了 0.29 。看起來,分散真的有用!

但仔細看紅色線段,4 個重點組合(A_50/50、B_TLT、D_4 資產、F_5 資產等權)的 bootstrap 95% 信賴區間幾乎完全重疊 (bootstrap CI 僅對這 4 個 key portfolio 計算,C/E/G/H 與 risk parity 變體無 CI artifact)。這意思是:在嚴格的統計門檻下,我們 沒辦法說 「五資產等權真的比 50/50 好」。差距小到可能只是運氣。

為什麼差距「看得到但量不到」?

我們把 21 年資料切成 5 個獨立年份視窗(2010、2013、2016、2019、2022,每段約 252 交易日),分別檢查多資產組合是否每段都贏 50/50。結果: 0/7 個配置通過 Harvey-style |t|>3.0 門檻 (每個子期間做 paired t-test,再用 Harvey-style absolute threshold 把雜訊邊緣的 marginal-p 排除)。

⚠️ 這不是 Bonferroni / Holm / FDR / MCS 的正式 multiple-testing correction,而是 absolute-t threshold approach(Harvey, Liu, Zhu 2016 提出的「金融研究若不要追逐雜訊,p<0.05 不夠,必要時 |t|>3.0」門檻)。實作層 raw p-value 上 4/7 組合 vs 50/50 在 full-period DM 是 p<0.05;本文之所以給「0/7」結論,是因為跨期間 paired-t 加 Harvey threshold 後沒人通過,這是更保守的口徑,但 不能寫成「正式多重比較校正」 。

換句話說:分散看起來能多賺 0.2 個 Sharpe,但 這個改善的訊號強度,比不上市場本身的隨機波動 。如果你只看到一個漂亮的回測數字就跳進去,你買的不是「分散紅利」,你買的是「過去 21 年剛好這樣排的運氣」。

這不是說多資產分散沒用。它真的有貢獻,只是貢獻量級小,大概比 50/50 多 1-2 個百分點的年化夏普,而現實世界的隨機性大到把這點優勢淹沒。

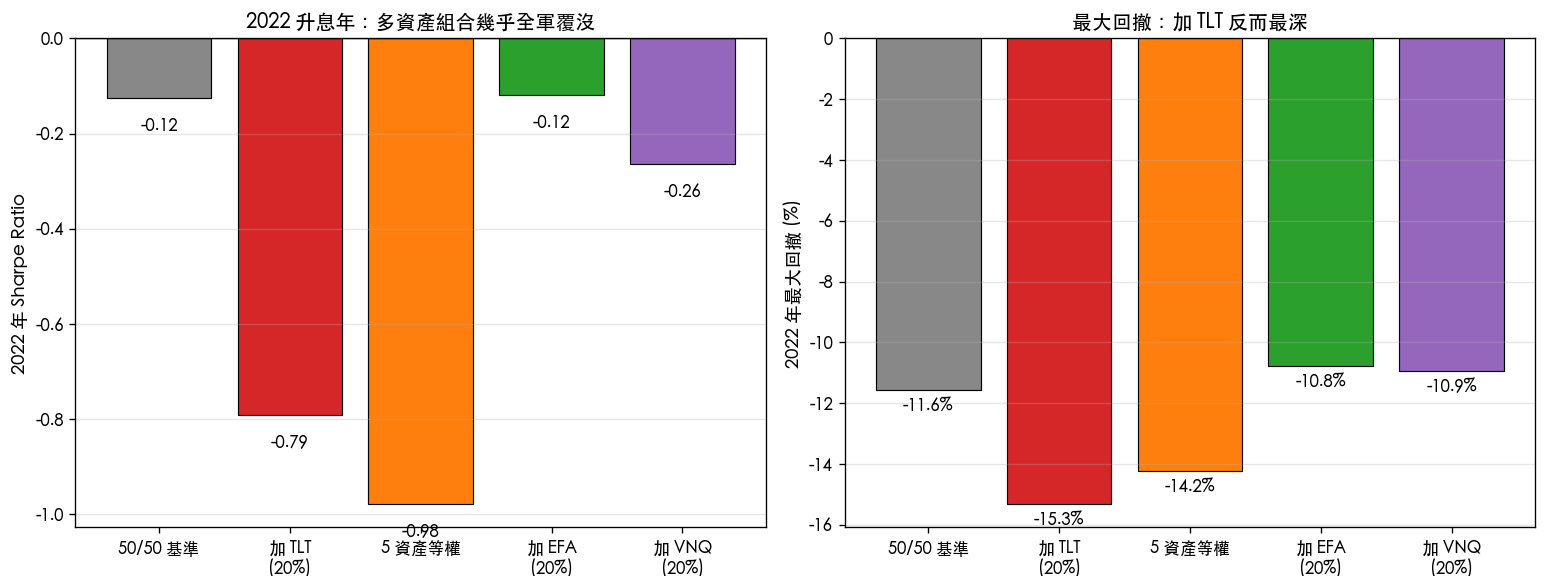

2022 那一巴掌:分散不是免費的午餐

如果到這裡你覺得「至少分散沒壞處吧」,2022 升息年會給你一個下馬威。

那年 Fed 史上最快升息,債券和股票 同時下跌 ——傳統「股債負相關」的劇本徹底失靈。下圖是各組合在 2022 整年的表現:

| 配置 | 2022 Sharpe | 2022 最大回撤 |

|---|---|---|

| 50/50 基準 | -0.12 | -16.0% |

| 加長債 TLT | -0.79 | -19.7% |

| 五資產等權 | -0.98 | -16.4% |

| 加海外股 EFA | -0.39 | -16.7% |

| 加 REIT VNQ | +0.31 | -11.5% |

簡單的 50/50 那年只小虧(Sharpe -0.12); 加了 20% 長債的「更分散」組合反而崩到 Sharpe -0.79、回撤近 20% 。五資產等權更慘,Sharpe -0.98。

5 個獨立年份視窗裡,2022 是唯一一次 只有 1/7 個多資產配置打贏 50/50 的年份。長債在升息週期變成毒藥,而 2022 的所有「分散」都是更深地踩進這個毒藥裡。

這不是 K 線圖上看不到的細節,這是寫在每個多資產投資人 2022 帳戶裡的真實傷口。

那哪個資產真的有幫到忙?

我們做了一個邊際分析:在 50/50 基礎上 只多加 10% 的某個資產(變 45/45/10),看 Sharpe 改善多少。

| 加入 10% 的資產 | Sharpe 變化 | 與組合的相關係數 |

|---|---|---|

| 長債 TLT | +0.023 | 0.02(極低) |

| 海外股 EFA | +0.047 | 0.49(中度) |

| REIT 不動產 VNQ | +0.064 | 0.31 |

VNQ(不動產)邊際貢獻最大,每加 10% 給 Sharpe +0.064。EFA(海外股)次之;TLT(長債)邊際幫助最小。

而看跨期間的穩定度, EFA 是 5 個獨立年份視窗裡表現最一致的 ——多數時候穩穩地比 50/50 好一點點。VNQ 也不錯但波動大。TLT 最不穩,2022 年災難性下跌。

給投資人的誠實結論

- 多資產分散有用,但不是大用 :21 年數據顯示加 3-5 個資產比 50/50 多賺 ~0.2 Sharpe(年化大約 1-2% 風險調整後報酬),但小到統計上量不出來。

- 如果一定要分散,優先選 EFA 或 VNQ,不要 All-in TLT :海外股和 REIT 比長債更可靠。長債在升息週期會背叛你,而 2022 已經示範過一次。

- 不要因為「看起來分散」就買「更多資產」 :5 資產等權在 2022 比 50/50 還慘。資產數量 ≠ 真分散。

- 50/50 SPY/GLD 是非常難打敗的基準 :簡單到讓人不安,但 21 年數據和統計檢定都站在它這邊。

如果你覺得這篇文章不像理財雜誌那麼樂觀,對,這就是研究誠實。多資產分散的好處是真實的,但小到值得我們用平靜的口氣討論,而不是當成「免費午餐」推銷。

延伸閱讀

本文基於實驗 K549(腳本:experiments/k549/k549_multi_asset_expansion.py,結果:experiments/k549/k549_multi_asset_expansion_results.json)。資產:SPY / GLD / TLT / EFA / VNQ;數據來源:yfinance;期間:2004-11-18 ~ 2026-03-27,共 5,371 個交易日;統計檢定:full-period DM-HLN(vs 50/50 benchmark)、4 個 key portfolio 的 bootstrap 95% CI、5 個獨立年份視窗(2010/2013/2016/2019/2022,各 ~252 交易日)的 paired-t Harvey-style |t|>3.0 threshold。

⚠️ 時序假設 :VT 權重使用同期 VIX_t 決定當日 return_t 的曝險,未做 shift(1) lag。所有組合同用此慣例, 跨組合相對排序 有參考性;但 絕對 Sharpe / MDD / 報酬 magnitude 不應視為可即時複製的實盤結果 ——實盤需用 t-1 資訊決定 t 部位,會有 1-day 落後與週末 / 假日不對稱。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊