資料版本洗到最乾淨後,黃金美債比特幣的波動還是先看自己

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

把資料版本修到最乾淨,總體指標還是贏不了各資產自己的恐慌表

很多總體指標看起來都很厲害。金融壓力指數、政策不確定性指數、新聞情緒,名字一個比一個大。真正的問題不是它們有沒有故事,而是: 拿來預測黃金、美債、比特幣下週的波動,能不能比各資產自己的恐慌表更有用?

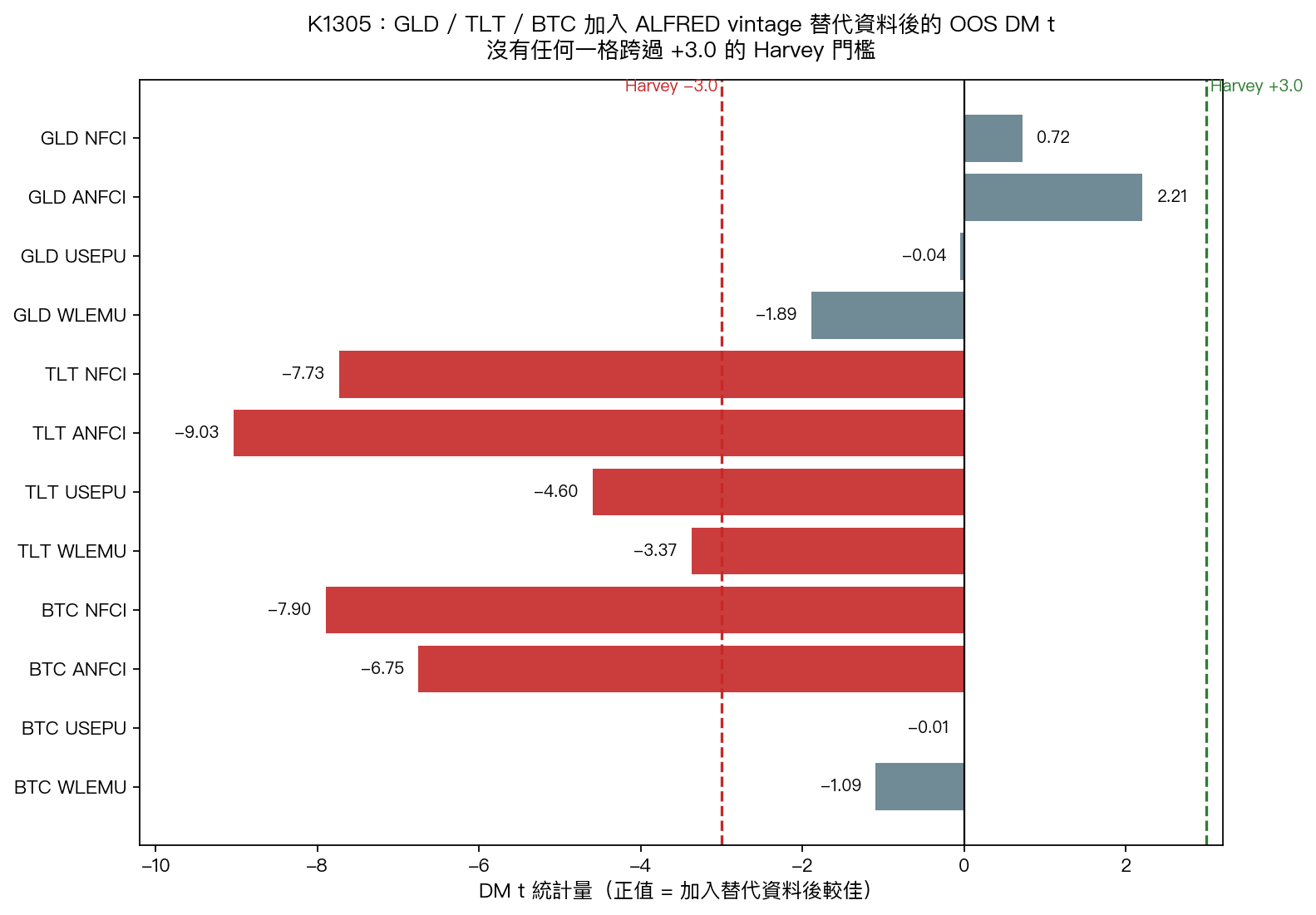

這次我們把資料版本拉到最嚴格,改用 ALFRED 的真實 vintage 資料 。意思是每一個週五,只准模型看到當時市場真的看得到的版本,不能偷吃後來修訂過的值。測三個資產:GLD、TLT、BTC。基準不是只看過去波動,而是已經先放進各自的恐慌表:黃金看 ^GVZ,美債看 ^MOVE,比特幣看 DVOL。接著再問一次: 總體替代資料加上去,還有沒有增量?

答案很乾脆: 沒有。12 個有效的樣本外比較裡,0 個跨過我們預先設定的顯著門檻。

圖上的每一條棒,都是「把某一個總體指標加進 native-IV 模型後」的樣本外 DM t 統計量。正值代表加了有幫助,負值代表反而更差。你會看到三件事。

第一, GLD 沒有一格真的過關 。最接近的是 ANFCI,統計量只有 +2.21,還是沒到 +3.0。其他像 NFCI、USEPU、WLEMU 都只是零附近擺動。

第二, TLT 的結論甚至更狠 。四個可用替代指標全部是負的,而且三個跌破 -3.0。NFCI=-7.73、ANFCI=-9.03、USEPU=-4.60、WLEMU=-3.37。這不是「沒幫助」而已,是明顯比只看 ^MOVE 更差。

第三, BTC 也沒有被總體資料救起來 。NFCI=-7.90、ANFCI=-6.75,USEPU 幾乎就是 0。這裡要誠實講一句細節:這次證明的是「替代資料加在 DVOL 之上沒有增量」, 不是 說 DVOL 單獨一定能打敗所有基準。對 BTC 而言,自己的恐慌表本身也不是萬能答案;但總體替代資料同樣不是救兵。

這件事的重要性,在於它補的是這條研究線裡 最後一格還沒關掉的漏洞 。前面幾輪實驗已經看過兩件事:一是標普 500 這邊,就算把資料發布延遲和版本修正考慮進去,替代資料還是贏不了 VIX;二是 GLD、TLT、BTC 這邊,粗略對齊下也看不到增量。這次做的,就是把「跨資產」和「真實 vintage」兩個條件交叉起來,再測一次。

換句話說,這篇不是又一次泛泛地說「VIX 很有用」。它更接近一句審稿人會問的話: 如果你把資料清理到對替代資料最有利的版本,結論會不會翻? 這次的答案是:還是不翻。

這次樣本期間是 2020-01-01 到 2026-04-30,拿 2023-01-01 之後做真正的往前預測,每個資產大約有 170 多個週資料點。程式裡也把時間順序鎖得很死:各資產的恐慌表先往後退一期,ALFRED 只准讀到預測當週週五以前真的發布過的版本,避免把未來修訂偷偷混進去。

也有兩個限制要一起講。

一個是 不是每個 series 都有完整 vintage 。STLFSI4 在 ALFRED 的早期段落缺資料,所以這次 21 個組合裡只有 12 個是有效比較;吃到缺口的多變數組合,大多沒有可用結果。這代表這次不是把所有排列組合重做一遍,而是把最關鍵、能真正對比的那一塊補完。

另一個是 這不代表各資產自己的恐慌表在所有情況下都完美充分 。特別是 BTC,先前同一條研究線已經提醒過:就算換成 crypto-native 的 DVOL,也不保證一定能顯著打敗簡單基準。這次只是更嚴格地再確認一次:你把總體替代資料疊上去,也沒有變好。

所以,這篇真正的結論不是「巨觀資料沒價值」,而是更窄也更實用的一句話:

如果你的目標是預測 GLD、TLT、BTC 的下週波動,先把各資產自己的恐慌表用好。把資料版本修得再乾淨,總體替代指標目前仍沒有證明自己能提供額外增量。

本文對應腳本:experiments/k1305/k1305.py;結果檔:experiments/k1305/k1305_results.json。資料來源:ALFRED PIT vintage API、yfinance、Deribit DVOL;期間:2020-01-01 至 2026-04-30。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊