盯著最慘的那 1% 交易日調倉位,實測沒有比看普通波動率更安全

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

想像你的投資組合上裝了一個自動煞車。市場愈危險,它就自動幫你減碼;市場愈平靜,它就讓你多放一點錢進去。你不用每天盯盤,煞車替你決定手要放多鬆。

問題只有一個:這個煞車該用什麼當感應器?

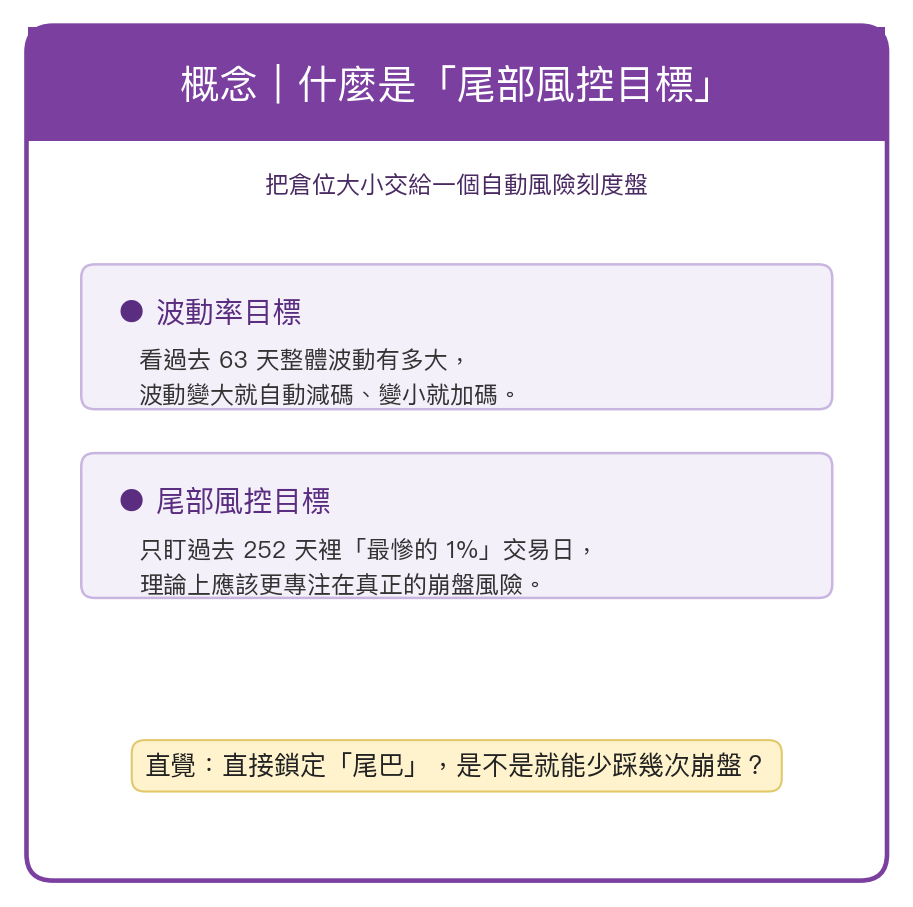

一種常見做法是看「整體波動」。回頭數過去大約三個月,市場晃得愈兇,煞車踩得愈重。這是業界用了很久的波動率目標策略。

另一種聽起來更聰明。既然我們真正怕的是崩盤那幾天,那就別看整體晃動,直接盯著「過去最慘的 1% 交易日」有多慘。專門對準尾巴,理論上應該更能避開真正的災難。

我們把這個直覺搬上測試台,跑了八年的真實資料。答案很冷靜:兩種煞車幾乎分不出高下。

先講設定:一場刻意公平的比較

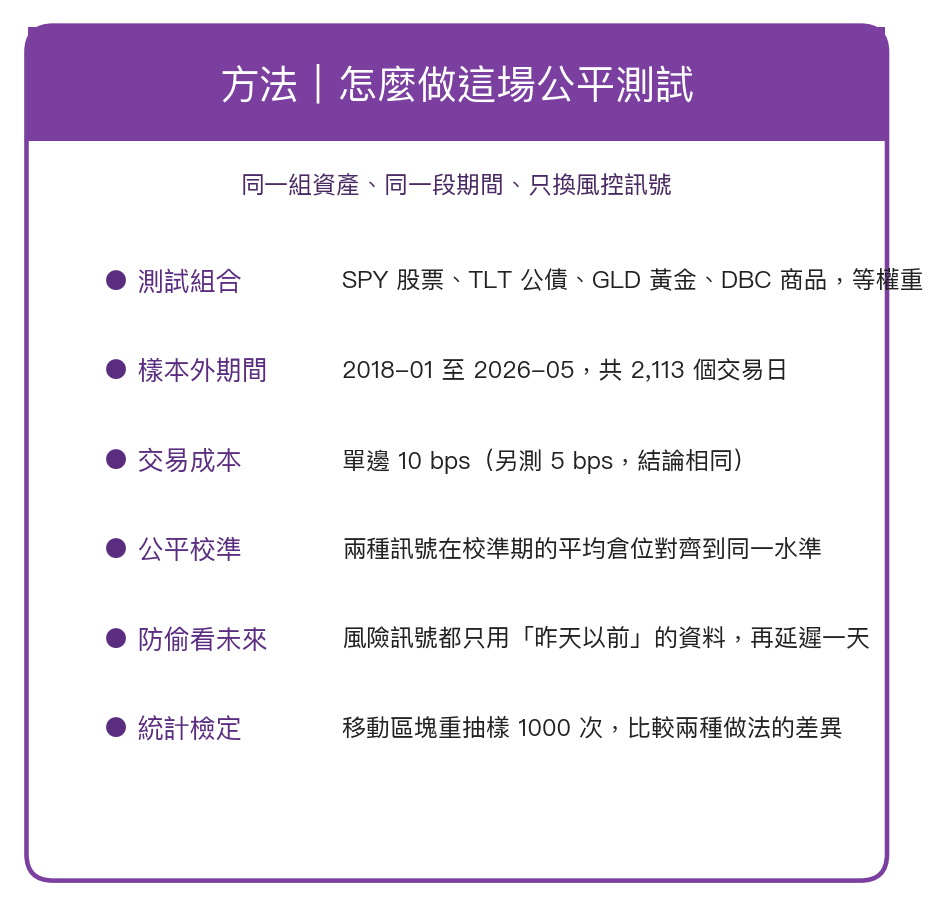

要判斷哪個感應器好,比較必須乾淨。所以整場測試只換掉「煞車的感應器」,其他條件全部鎖死。

投資組合是四種 ETF 等權重放在一起:美股(SPY)、美國長天期公債(TLT)、黃金(GLD)、一籃子商品(DBC)。這是一個已經自帶分散的組合,本身就不太容易大起大落。

測試期間是 2018 年初到 2026 年 5 月底,共 2,113 個交易日。這段樣本外資料涵蓋了 2020 年 COVID 崩盤、2022 年升息殺債券兩次貨真價實的壓力測試,煞車有沒有用,藏不住。

兩個煞車在正式上場前,先在更早的一段歷史裡把「平均倉位」校準到同一水準,確保不是靠其中一個偷偷放更多錢才贏。每筆調倉還扣了單邊 10 bps 的交易成本。最後我另外加測了 5 bps 成本,結論一樣。

還有一條最容易犯的錯:偷看未來。這裡兩個風險訊號都只用「昨天以前」的資料算,算完再延遲一天才動作,確保今天的倉位絕不會用到今天才知道的事。

結果:投資效率打平,兩個都輸給什麼都不做

先看最直接的成績單。

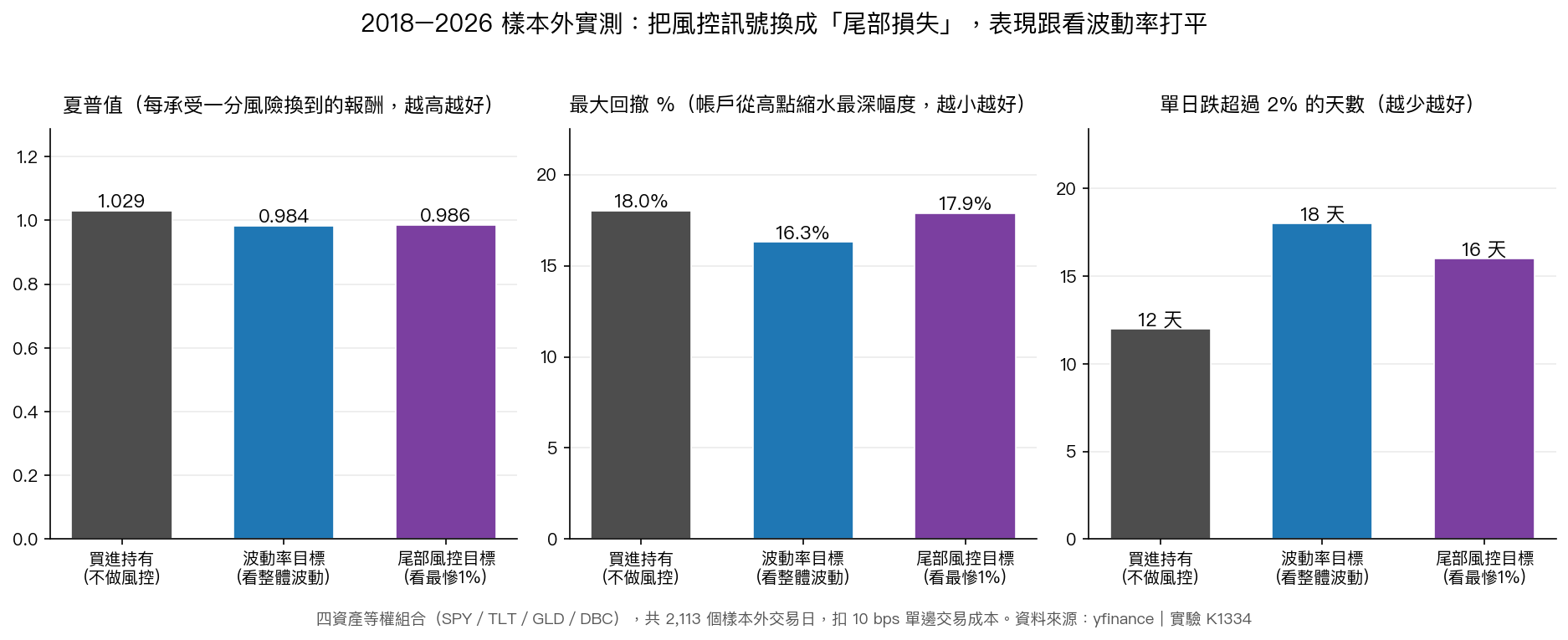

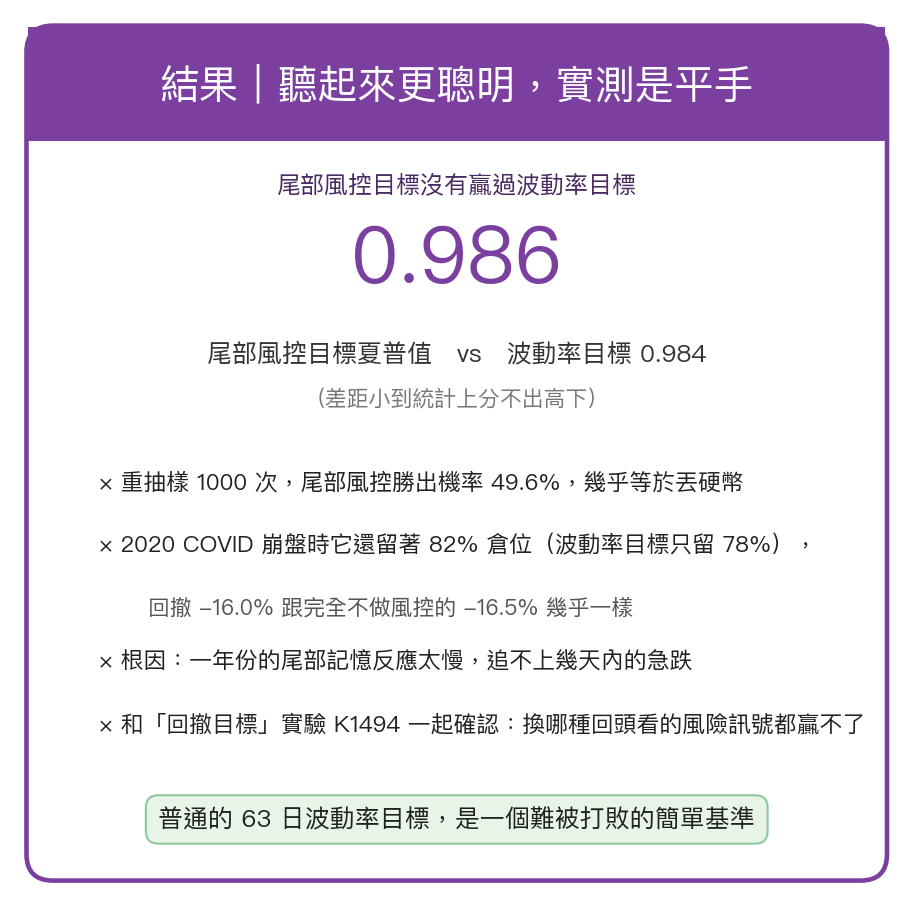

用「每承受一分風險換到多少報酬」來看(也就是夏普值,數字愈高愈好),盯尾巴的做法拿到 0.986,看整體波動的做法拿到 0.984。兩者的差距小到幾乎看不見。

更值得停下來想的是第三根柱子。什麼煞車都不裝、單純買進持有的組合,夏普值反而最高,來到 1.029。而且它單日跌超過 2% 的天數只有 12 天,比兩個裝了煞車的版本(16 天和 18 天)還少。

這聽起來很反常,其實有原因。校準之後,兩個煞車在平靜時期都會讓組合略微加碼(平均倉位約 1.13 倍),想多賺一點。過去八年整體是多頭,這個「平靜時多放錢」的動作反而讓它們在幾次回檔裡多挨了打。裝了煞車,多踩了幾腳,還沒省到油。

把兩種做法比一千次,差異全都跨過零

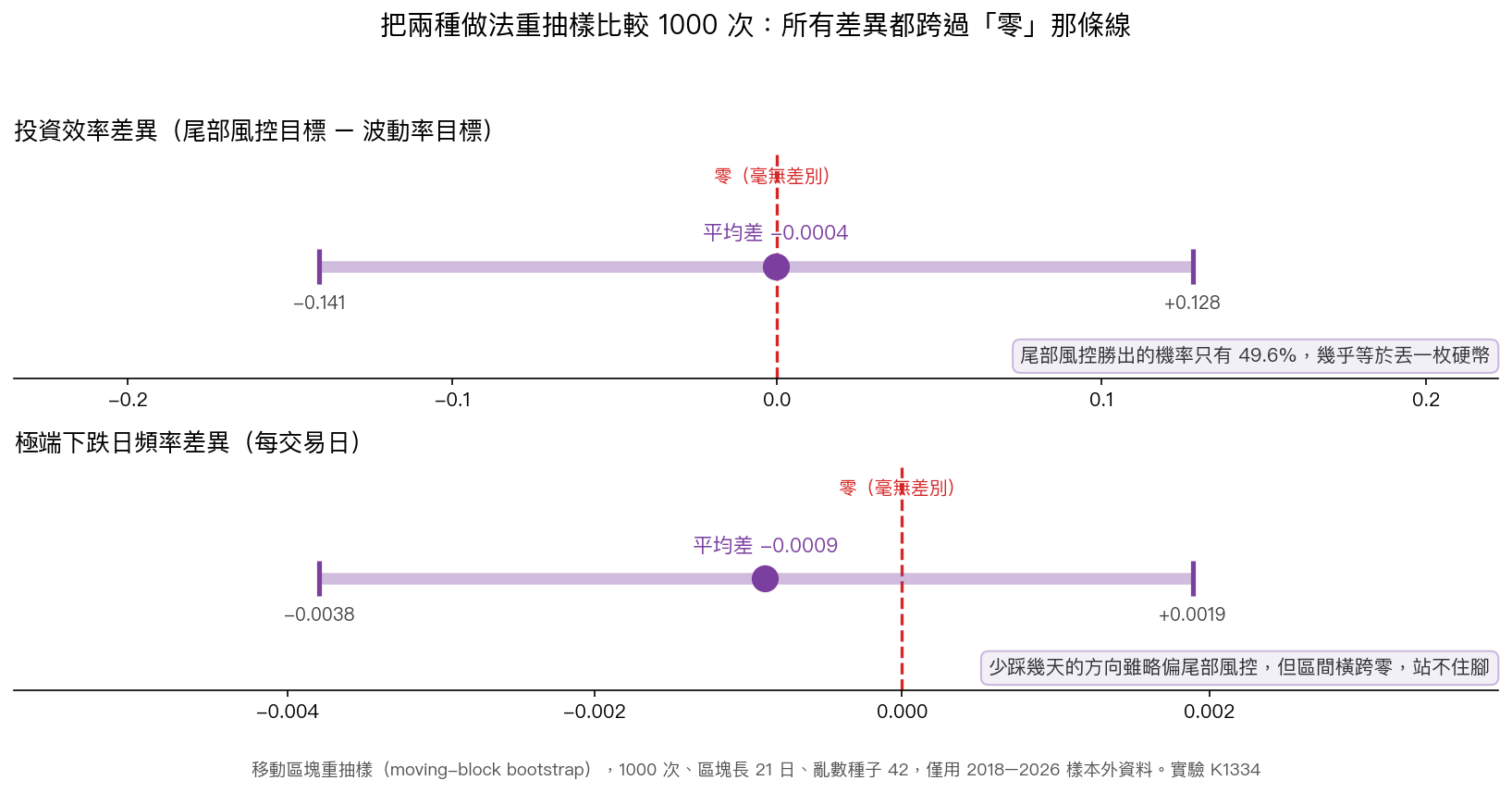

一兩個數字接近,可能只是運氣。所以我們用一種叫「移動區塊重抽樣」的方法,把這八年的資料重新洗牌、重新拼接一千次,每次都重算兩個煞車的差距,看差距到底穩不穩。

結果很清楚。在投資效率上,盯尾巴贏過看波動的機率是 49.6%,跟丟一枚硬幣沒兩樣。在「少踩幾天大跌」這件事上,方向雖然微微偏向盯尾巴的做法,但一千次結果散開來的區間直接橫跨了零那條線。橫跨零,白話說就是:這點差別站不住腳,換一段時間可能就反過來。

為什麼更聰明的直覺會失效

關鍵藏在「記憶長度」。

盯尾巴的感應器,要湊出「最慘的 1%」需要一整年的資料,所以它的記憶是 252 個交易日。看整體波動的感應器只回頭數 63 天。記憶愈長,反應愈慢。

2020 年 3 月是最好的照妖鏡。當時美股在短短二十幾個交易日內崩了三成多。盯尾巴的煞車在崩盤那一刻,腦子裡裝的還是 2019 年一整年的平靜,於是它繼續告訴你「沒事,留著 82% 的倉位吧」。看整體波動的煞車反應快一點,減到 78%。而在那段期間,盯尾巴版本的最深回撤是 16.0%,跟完全不做風控的 16.5% 幾乎一模一樣。

煞車踩下去的時候,車子早就撞上牆了。這就是所有回頭看的風險訊號共同的毛病:崩盤的速度,比它們的記憶還快。

還有一層更根本的原因。在一個已經分散的組合裡,市場波動大的日子,通常也就是尾巴變厚的日子。這兩件事幾乎綁在一起發生。既然「整體波動」和「最慘 1%」在真實資料裡步調如此接近,多花力氣專門去對準尾巴,自然擠不出額外的好處。

這不是單一實驗的巧合

為了確定這不是換個風險定義就能翻盤的問題,我們還跑了一個平行實驗,把煞車的感應器換成「過去帳戶縮水的深度」,也就是回撤。結果一樣打平,甚至更差。

也就是說,無論你把感應器換成整體波動、最慘 1% 的尾巴、還是最深的回撤,只要它是回頭看過去算出來的,就都追不上一個簡單的波動率目標。問題不在你挑了哪一種風險,而在這些感應器全都對著後照鏡開車。

我們先前也測過另一種尾部風控的用法,那次是拿它來決定不同資產之間該放多少比重(尾部風控聽起來更聰明,實測卻只贏了一次),結論同樣是沒有穩定勝出。同一個道理,換了兩種用法都成立。

給投資人的一句話

如果你正在替自己的組合設計一套風控,這篇的價值是幫你省下走冤枉路的力氣:那個看起來樸素的 63 日波動率目標,其實是一個很難被打敗的基準。把它換成聽起來更高級的尾部訊號,多半只是讓系統更複雜,成績卻原地踏步。

真正能救你的,往往是兩件樸素的事:一開始就把資產分散好,以及接受快速崩盤本來就很難完全躲掉。更聰明的後照鏡在這裡幫不上忙。

本文基於實驗 K1334(腳本:experiments/K1334/K1334.py,結果:experiments/K1334/K1334_results.json)與平行實驗 K1494。數據來源:yfinance 自動調整收盤價,資產為 SPY/TLT/GLD/DBC 等權重組合,樣本外期間 2018-01-02 至 2026-05-29,共 2,113 個交易日;統計檢定採移動區塊重抽樣(1,000 次、區塊長 21 日、亂數種子 42)。文獻背景:Rockafellar & Uryasev(2000, 2002)、Acerbi & Tasche(2002)。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊