你睡覺的時候,市場在做什麼?答案可能嚇到你

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你睡覺的時候,市場在做什麼?答案可能嚇到你

每天晚上,當你關掉電腦、上床睡覺的時候,市場並沒有跟著休息。

從你昨天下午 4 點台股收盤,到今天早上 9 點開盤,這中間有整整 17 個小時 ,全球各地的事件可以不斷發生:美國總統的一則推文、聯準會官員的講話、中東的衝突、日本的地震。

當台灣的交易時段重新開始,市場「突然跳到新價格」的那一刻,就是所謂的 隔夜跳空(overnight gap) 。

這個跳空,其實是你每天投資績效的重要組成部分,而且它的影響,可能比你想象的大得多。

你的每日報酬,是怎麼組成的?

股票市場的每日報酬,可以拆解成兩個部分:

每日報酬 = 隔夜跳空 + 盤中走勢

- 隔夜跳空 :昨天收盤到今天開盤之間的價差

- 盤中走勢 :今天開盤到今天收盤之間的走勢

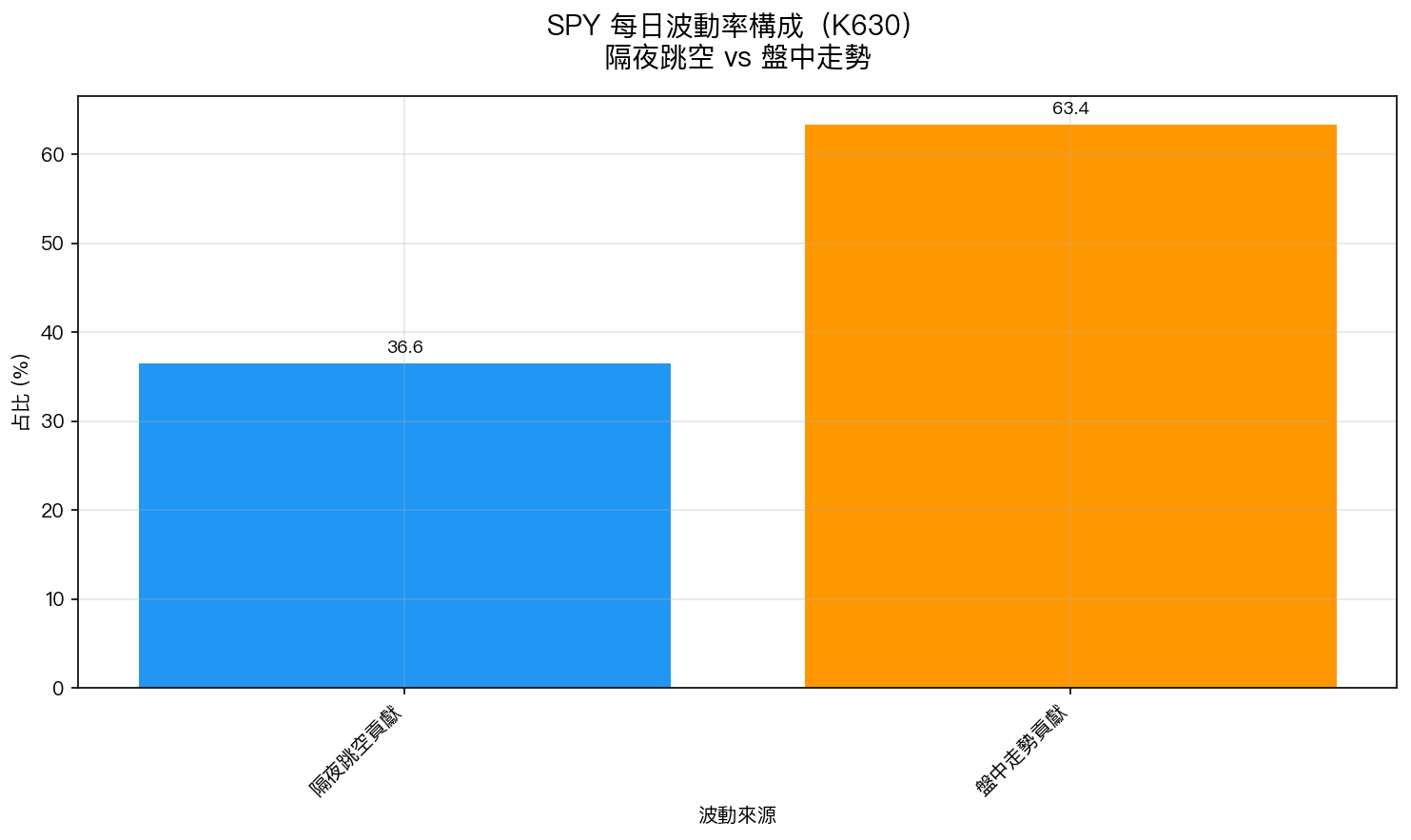

我們用 SPY(追蹤 S&P 500 的 ETF)的歷史數據進行了分析,結果揭示了一個令人驚訝的事實:

隔夜跳空,貢獻了每日波動的 36.6%。

換句話說,在你睡覺的時間裡,超過三分之一的「風險」已經被決定了,在你甚至還沒有機會做任何反應之前。

疫情期間,你睡著的時候更危險

在正常時期,隔夜跳空大約佔 36.6% 的波動。

但你還記得 2020 年新冠疫情爆發的那幾個月嗎?

在那段期間,隔夜跳空貢獻高達 每日波動的 55.7% 。

為什麼?因為疫情期間, 最重要的消息往往在盤後發生 :政府宣布封城、疫苗試驗結果、聯準會緊急降息……這些消息都在市場收盤後公布,第二天早上直接造成巨大的開盤跳空。

在極端事件期間,隔夜的 8 小時,比白天的 6.5 小時交易時段更「充滿風險」。

大跳空之後,當天會很難熬

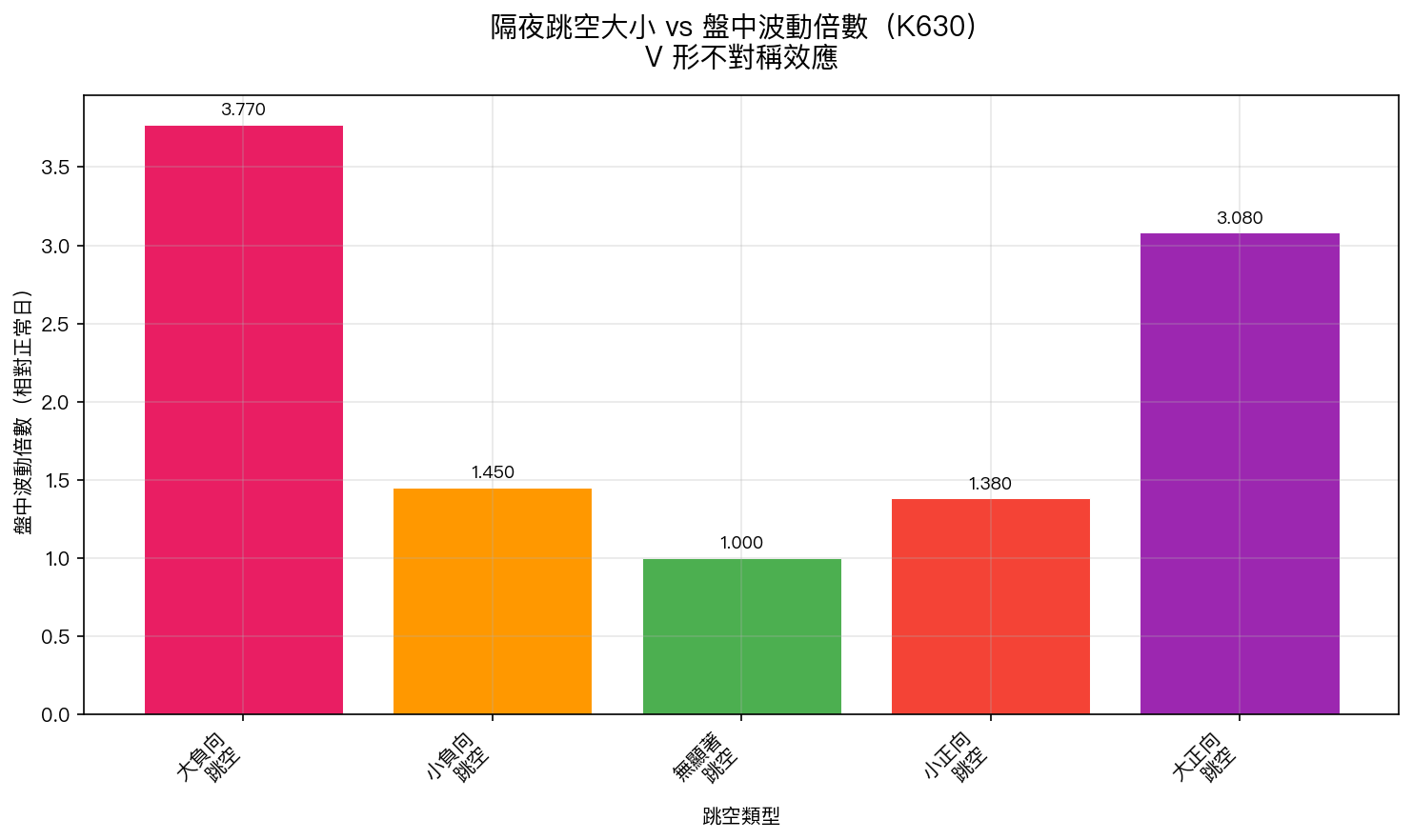

更有趣的是,隔夜跳空的大小會影響 當天整個盤中的波動 。

我們發現了一個清晰的 V 形效應 :

| 隔夜跳空類型 | 盤中波動倍數 |

|---|---|

| 大負向跳空(大幅低開) | 3.77 倍 |

| 小負向跳空 | 1.45 倍 |

| 無顯著跳空 | 1.00 倍(基準) |

| 小正向跳空 | 1.38 倍 |

| 大正向跳空(大幅高開) | 3.08 倍 |

當 SPY 大幅低開時,當天盤中的波動是正常日的 3.77 倍 。

這可以理解:一個大幅低開的早晨,代表有重大壞消息發生(比如 2020 年 3 月的疫情衝擊),投資人在整個交易日都會處於高度警戒狀態,追殺與反彈的交戰讓波動劇烈。

大幅高開也有類似效果(3.08 倍),只是不對稱,壞消息帶來的恐慌通常比好消息帶來的狂喜更強烈。

那我投資的時候要擔心這個嗎?

先說結論: 你不需要因此改變你的投資策略。

理由如下:

第一,VIX 已經幫你考慮到了。

VIX(恐慌指數)是市場對未來 30 天波動的集體預期,它本身就已經反映了隔夜跳空風險的存在。當 VIX 高時,市場在告訴你「最近隔夜跳空可能比較大」,這時候我們的 VT 策略會自動降低部位,保護你。

你不需要自己去追蹤隔夜跳空,VIX 已經當了你的守門員。

第二,隔夜跳空不能迴避,但可以管理總體風險。

你沒有辦法在晚上「出場」等到早上再「進場」,頻繁進出的交易成本會吃掉所有利潤。你真正能控制的,是你的 總體部位大小 。

當市場波動增大(VIX 高),VT 策略會降低倉位,這樣即使隔夜跳空很大,對你的資產的絕對衝擊也會小一些。

第三,這也解釋了為什麼「停損」有時候會失效。

傳統停損設在某個價格,但當市場低開跳空超過你的停損點,你根本沒有機會在那個價格賣出,市場直接「跳過」你的停損,以更低的價格開盤。這叫「跳空缺口吞噬停損」。

所以,靠停損管理風險是不夠的;用 總體部位大小 控制風險才是根本。

小結:睡前不用看盤,但要控制部位

市場在你睡覺的時候確實在「做事」,影響你資產的事。

但你能做的最好準備不是設鬧鐘盯盤,而是:

- 持有適合你風險承受度的部位 (不要因為怕而不投資,也不要滿倉豪賭)

- 了解 VIX 水準 ——高 VIX 時代表市場預期更多「夜間驚喜」,此時保守一些是對的

- 信任你的策略 ——VT 策略設計上就已考慮了波動率放大的情境

市場的隔夜跳空是投資生涯的一部分,接受它,管理它,不要試圖打敗它。

本文基於實驗 K630 的實證結果(數據來源:yfinance SPY 日內 OHLC,期間:2005-2026)。 [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊