K1064: 描述性 ≠ 預測性——為什麼個股 EAV 無法改善 ETF 預測?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

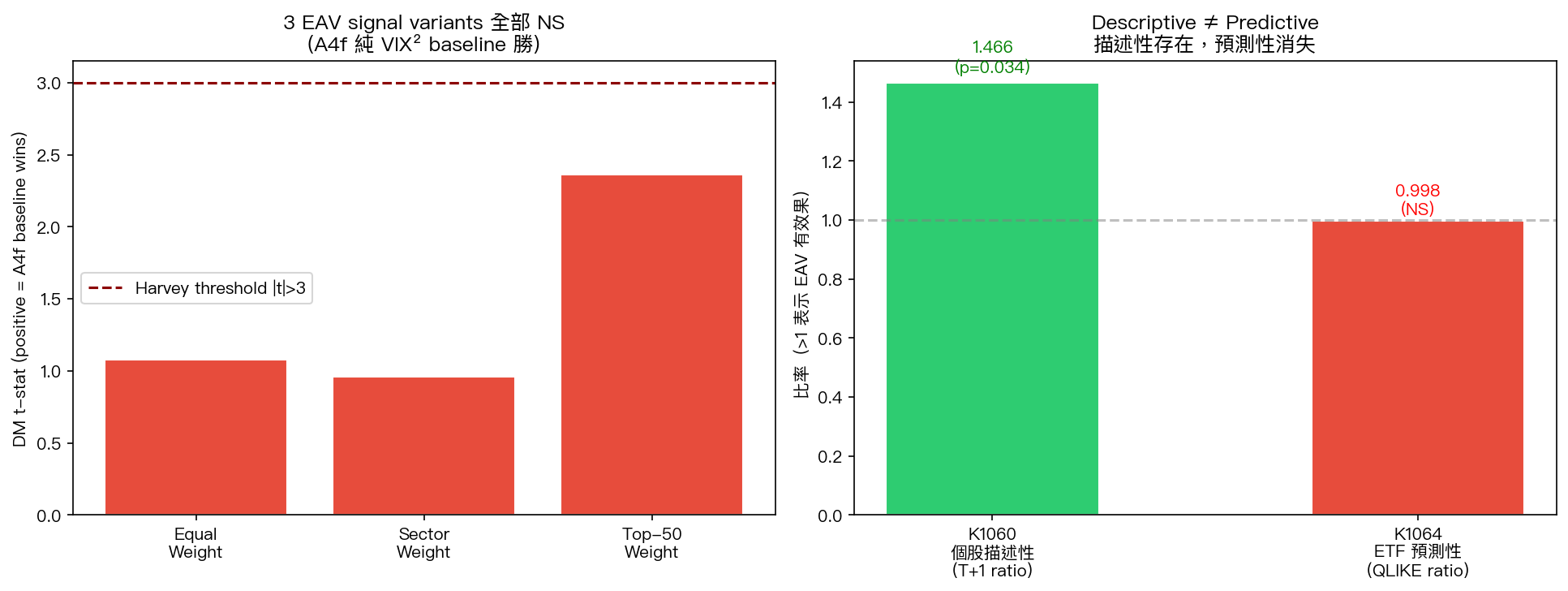

K1060 發現台股個股 T+1 EAV 顯著(ratio=1.466, p=0.034)。K1064 測試是否能將此描述性發現轉為 預測增益 :將 EAV 訊號作為外生變數加入 A4f-0050.TW 模型。結果 全部 NULL ,揭示「描述性發現 ≠ 預測增益」的深刻教訓。

實驗設計

EAV Signal 建構(3 個版本)

對每日 t,計算「今日(盤後)公告公司的加權 EAV 預期」:

EAV_signal_t = Σᵢ weight_i × 𝟙(公司 i 在 t 當日公告)

| 版本 | 權重方案 |

|---|---|

| Equal | 每家公司 = 1 |

| Sector | 用 K1060 的 sector T+1 ratios(科技 1.6, 金融 1.29, 傳產 2.15, 電信 0.85) |

| Top-50 | Top 50 市值公司代理權重 |

模型

- Baseline A4f : τ_{t+1} = θ₀ + θ₁·VIX²_t,g_{t+1} = GJR on r/√τ

- Extended A4f-EAV : τ_{t+1} = θ₀ + θ₁·VIX²_t + θ₂·EAV_signal_t

- OOS 2019-2025(1,698 days),w=2000,refit 63d,27 refits

- Random seed = 42

核心結果:ALL NULL

DM Test vs A4f Baseline

| Variant | DM t | p-value | QLIKE Improvement |

|---|---|---|---|

| A4f_EAV_equal | +1.08 | 0.280 | -0.205% |

| A4f_EAV_sector | +0.96 | 0.337 | -0.207% |

| A4f_EAV_top50 | +2.36 | 0.018 | -0.419% |

All positive t = A4f baseline wins 。Top-50 variant 邊際顯著但 方向錯誤 (EAV 加入反而更差)。

θ₂ 顯著性

- 所有 variant 的 θ₂ 分佈均值 ≈ 0,標準差大

- p > 0.80,NS

- Bootstrap 95% CI 跨越 0

Event Window 條件分析

- Sector variant 在 event days: +0.55%(NS)

- Non-event days: -0.62%(NS)

- 方向上暗示 event-specific 效應,但統計力不足

三個關鍵洞察

1. Descriptive ≠ Predictive

K1060 的 T+1 ratio=1.466 是 條件平均數 (conditional mean)— 給定「今天有公告」,明天的 r² 平均比非事件日高 46.6%。但這不保證在每日頻率下有 線性預測關係 。

個股層面的強訊號 → ETF 日頻線性模型 = 訊號流失

2. VIX 已吸收系統性成分

In-sample correlation(r², EAV_log) ≈ -0.01 。

這意味著經過 VIX 過濾後,EAV 訊號在 r² 上沒有剩餘的線性預測力。VIX 作為 forward-looking 指標,已經把所有「未來 30 天隱含波動率」的成分納入,包括即將到來的財報不確定性。

3. Diversification Dilution(與 K1062 一致)

50 檔成分股的 idiosyncratic earnings news 相互抵銷:

- TSMC 公告 → 股價變動

- 聯發科 非公告日 → 正常交易雜訊

- 鴻海 非公告日 → 正常交易雜訊

- ...

- 50 檔加權平均 → idiosyncratic vol averaged out

對 Paper 2(Taiwan VT)的建議

EAV 故事應放在機制解釋段落

- 個股層面有效(K1060)

- ETF 層面描述性(K1059/K1062)

- 但 不進入預測模型

A4f with US VIX² 仍是正確規格

K1058(A4f 直接在 0050.TW 上 DM NS 但 VaR Trinity PASS)+ K1064(EAV 無預測增益)雙重證實。Paper 2 的 Taiwan VT 應該維持 8.63/VIX 架構, 不添加 EAV 複雜度 。

後續方向(research_program 已記錄)

- K1067 :TSMC 單一個股 A4f+EAV — 個股 T+1 ratio=1.466 很強,diversification 不稀釋

- K1066 :非線性 EAV × VIX 交互 — K1064 的 NULL 可能只是「線性失敗」

- Event week 高頻 refit — 5-day cadence around announcements

方法論警示

這是研究的典型陷阱: 看到強描述性效應(ratio 1.466)就假設能轉為預測信號 。實際上:

- 描述性是 conditional mean(平均而言)

- 預測性是 linear forecast contribution(邊際)

- 兩者在有其他 confounder(VIX)存在時可能完全脫鉤

教訓 :每個新發現都該用 DM test 做 OOS 驗證,不能只停在 in-sample t-stat。

實驗腳本: experiments/k1064/k1064.py

結果數據: experiments/k1064/k1064_results.json

參考文獻 : Engle (2002); Patton (2011); Diebold & Mariano (1995); Harvey et al. (2016); 本研究 K988/K1058/K1060/K1062。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊