你買了五個新興市場 ETF,風險不一定真的分成五份

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你買了五個新興市場 ETF,風險不一定真的分成五份

很多人看到新興市場 ETF,第一反應是地區夠分散。

印度一檔、巴西一檔、韓國一檔、墨西哥一檔,再加上一檔整體新興市場,表面上像是把雞蛋放進五個籃子。

但我們把這五檔 ETF 過去十多年的波動放在一起看,得到的畫面是:籃子看起來有五個,地板震起來常常還是同一塊。

這次用的是 EEM、INDA、EWZ、EWY、EWW 五檔 ETF,資料期間從 2012 年 2 月 3 日到 2026 年 6 月 9 日。每一天都用過去一段時間的報酬起伏,整理成一個「最近這段時間抖不抖」的指標,總共得到 3,586 筆可比較的波動觀測值。

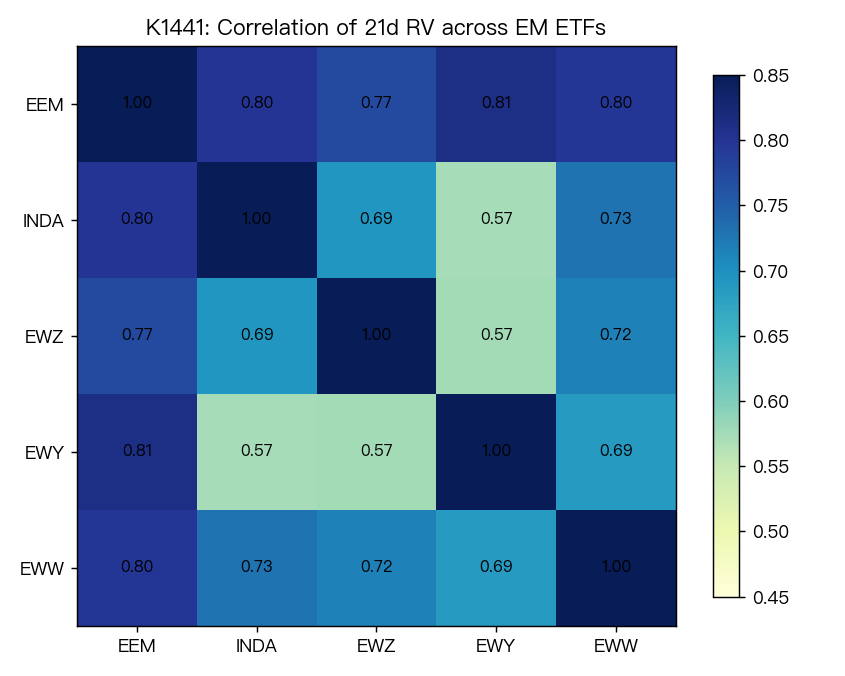

先看最重要的一張圖。

這張熱圖幾乎沒有冷色的角落。大多數組合的同步程度都落在 0.69 到 0.81 之間,代表這幾個市場雖然國家不同,波動放大和縮小的方向常常一起走。最貼近的是 EEM 和 EWY,相關大約 0.81。連比較不一樣的巴西和韓國,也還有大約 0.57。

如果只是兩兩同步,還可以說是巧合。把五檔 ETF 一起壓成一個共同變化方向之後,第一個共同成分就吃掉了 77.4% 的整體變動。白話一點說,這五檔波動率裡面,大約四分之三都可以用同一股「新興市場一起緊張或一起放鬆」的力量來解釋。

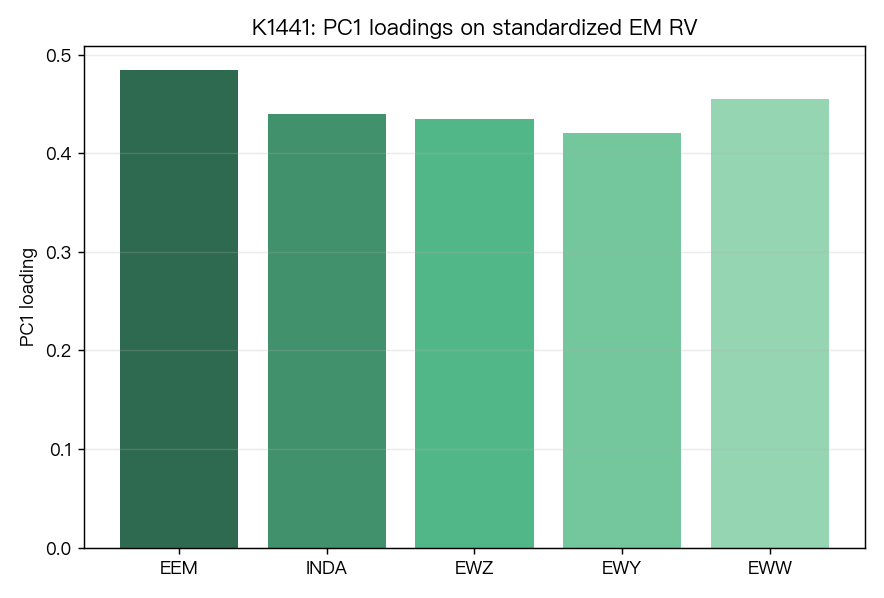

第二張圖把這件事畫得更直接。

五根柱子全都差不多高,而且方向一致。這代表帶節奏的不是某一個單獨市場,五個市場更像是一起被同一股力量往前推。對投資人來說,這個訊號很實用。你以為自己做的是跨國分散,真正碰到市場壓力時,可能比較像是拿不同包裝去買同一種風險。

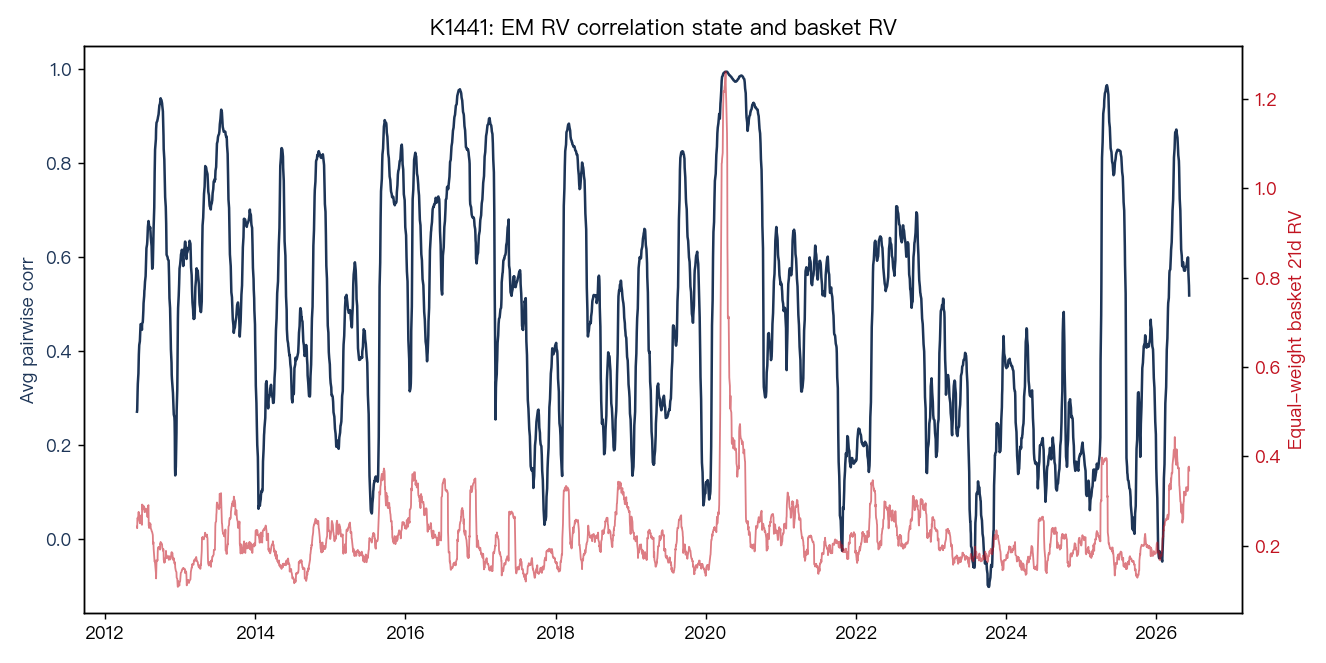

那什麼時候這個「一起震」的感覺最明顯?

我們把每天五檔 ETF 之間的同步程度再切成三種狀態。同步最低的四分之一,當成低同步期;同步最高的四分之一,當成高同步期;中間那一大段,當成平常狀態。

結果很清楚。平常狀態下,五檔 ETF 平均組合的年化波動大約是 21.4%。到了高同步期,會拉高到 27.5%。反過來看,低同步期只有 19.5%。這個差距不小,同一筆資金在不同市場氣氛下,風險體感真的會變。

第三張圖把這段關係放在同一張圖上。

灰線往上走時,藍線通常也會往上抬。這不表示「只要同步變高,明天一定大跌」。它比較像是在提醒你:當這些市場越像同一群人在同一時間做同樣的事,分散效果通常會變差,整體組合也更容易變得顛簸。

這裡最值得記住的重點不在預測,在風險結構。

很多投資人把分散理解成「標的數量夠多就好」。這個研究提醒你,真正要看的是那些國家的風險會不會在關鍵時刻一起放大。如果答案是會,那你帳面上的五個代號,可能沒有你想像中那麼分散。

當然,所有時間都不一樣。像印度和巴西在低同步期時,波動就比平常安靜不少,表示某些時段確實能提供比較好的分散效果。只是這種好處不是全年固定存在,還要看大家有沒有又被同一種全球情緒拉成一團。

下面這組數字可以當成懶人版結論:

| 指標 | 結果 |

|---|---|

| 五檔 ETF 的共同變動占比 | 77.4% |

| 最低同步期的整體年化波動 | 19.5% |

| 平常狀態的整體年化波動 | 21.4% |

| 最高同步期的整體年化波動 | 27.5% |

| 最同步的一組 | EEM 與 EWY,約 0.81 |

如果你平常用新興市場 ETF 做全球配置,這篇研究比較像一個風險提醒。

平常看起來分散得很開,到了壓力大的時候,很多市場會重新綁回同一條線。這不代表新興市場不能配置。它提醒的是,你不能只看國旗選標的,也要看它們在關鍵時刻會不會一起發抖。

本文基於實驗 K1441(腳本:experiments/k1441/k1441.py,結果:experiments/k1441/k1441_results.json)。數據來源:yfinance。樣本期間:2012-02-03 至 2026-06-09。聯合樣本:3,607 筆價格觀測,3,586 筆 21 日波動觀測。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊