銀行花大錢建超級電腦,最後選了最笨的方法:為什麼「零假設」贏了 500 天風險競賽?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

「聰明的模型」連續輸給「最笨的方法」,這不是笑話,這是全球銀行每天都在面對的現實。

一個反直覺的發現

假設你是某大型銀行的風險長,上面要求你每天計算「最壞情況下一天會虧多少錢」(即 VaR,風險價值)。你有三種工具可以選:

- Normal GARCH :假設市場像教科書一樣,漲跌呈現完美鐘形分佈,搭配精密的動態波動率估計

- Student-t GARCH :更聰明一點,承認市場有「肥尾」,偶爾會有極端事件,參數也比前者多

- Historical Simulation(歷史模擬法) :什麼假設都不做,就是把過去兩年的實際漲跌幅全部排列,直接取最差的 1% 當作預測

你會選哪個?大多數人直覺上會選 2 或 1——畢竟更複雜的模型應該更準。

但實證結果完全相反。

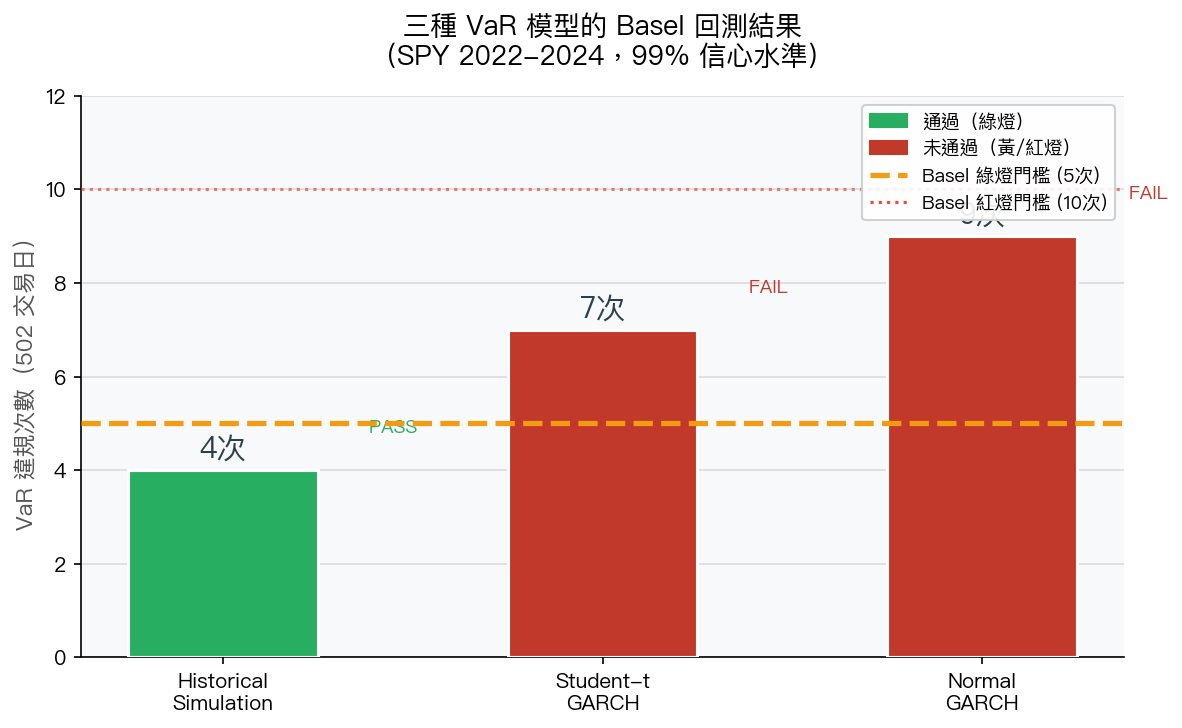

圖:三種 VaR 模型在 502 個交易日中的違規次數。Basel 規定 99% VaR 在 1 年內違規不可超過 5 次。

數字說話

根據 K824v2 實驗(SPY 2022-2024,502 交易日,99% VaR):

| 模型 | 違規次數 | Basel 判定 |

|---|---|---|

| Historical Simulation | 4 次 | 綠燈(通過) |

| Student-t GARCH | 7 次 | 黃燈(警告) |

| Normal GARCH | 9 次 | 黃燈(接近紅燈) |

最笨的方法,通過了。兩個「聰明」的方法,都沒通過。

這不是個案。Kupiec 檢定和 Christoffersen 獨立性檢定同樣確認:只有 Historical Simulation 在統計上可靠,GARCH 系列模型的違規次數顯著偏高。

為什麼「笨」方法反而贏了?

比喻:天氣預報 vs 看窗外

想像你要決定今天出門要不要帶傘。

GARCH 模型 像一位配備超級電腦的氣象學家:他用衛星數據、氣壓、洋流建立複雜方程式,然後告訴你「今天降雨機率 23.7%」。

Historical Simulation 像你的阿嬤:她不看氣象預報,就是看窗外,然後說「以這個季節來說,像今天這樣的天空,通常會下雨」。

你猜誰帶傘的次數更準確?

問題在於,氣象學家的超級電腦有一個致命弱點:他的方程式是 根據「正常天氣」建立的 。遇到百年罕見的颱風,方程式可能完全失準。阿嬤的方法雖然原始,但她確實「看見」了過去那幾次颱風,它們就在她的記憶(歷史數據)裡。

金融市場的「鐘形假設」陷阱

Normal GARCH 的核心假設是:市場日報酬呈常態分佈(鐘形曲線),極端事件理論上極其罕見。

但真實市場不是這樣的。2020 年 3 月,SPY 在三週內下跌 34%。2022 年,升息衝擊讓股債雙跌。這些「黑天鵝」事件,在常態假設下幾乎不可能發生,然而它們 真的發生了 ,而且 502 個交易日裡就有 9 天讓 Normal GARCH 的預測徹底失敗。

Student-t GARCH 雖然考慮了「肥尾」,但它估計的肥尾程度,仍然是 根據過去數據的統計假設 ——一旦未來的市場行為跟假設不符,模型就破功。

Historical Simulation 完全不做假設。它就是把 2022-2024 這 500 多天的真實跌幅全部記住,然後說「過去這兩年的最差 1% 情況,大概是這個數字」。不會高估自己的精度,也不會低估真實風險。

「承認無知」是一種智慧

這個現象在金融學術界有個名字: 模型風險(Model Risk) 。

精緻的模型有更多參數,每個參數都需要從數據中估計,每次估計都帶入誤差。當你的模型有 5 個參數、每個都估計得差一點點,最終的預測可能比零假設的「歷史直接法」還要差。

這就是為什麼 Basel 協議(全球銀行監管框架)對 Historical Simulation 如此青睞,它不是因為不懂更複雜的方法,而是因為 複雜模型在壓力測試中的失敗率更高 。

投資人的啟示

你可能不是銀行風控長,但這個發現對個人投資同樣有意義:

-

停損設定 :不要依賴「模型說最多跌 X%」就放心了。歷史上真實發生過的跌幅,才是更可靠的參考。看看 2008、2020、2022 年的實際跌幅,比任何模型預測都更誠實。

-

部位大小 :如果你用複雜公式計算「可以承受多少風險」,記得把結果再打個七折,因為模型幾乎一定低估了真實的極端風險。

-

保守策略的價值 :50/50 股債配置(或 VT 策略)看起來很「笨」,沒有動態調整、沒有複雜演算法,但它確保你不會因為模型失靈而陷入無法承受的損失。

一個核心 Takeaway

在風險管理中,「承認你不知道分配的形狀」,往往比「假設你知道」更安全。

聰明不一定是優勢。有時候,承認自己的無知,直接用歷史數據說話,反而是最穩健的選擇。

下次看到銀行的風控說明書,不要嘲笑他們「用這麼簡單的方法」,他們可能比你想的更聰明。

本文基於實驗 K824v2 的實證結果(數據來源:yfinance SPY 日收益率,期間:2022-2024,502 交易日) 實驗腳本:experiments/k824v2.py | 結果數據:experiments/k824v2_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊