情緒指標能預測波動嗎?Put-Call Ratio 的混合答案

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

情緒指標能預測波動嗎?Put-Call Ratio 的混合答案

為什麼大家想用 Put-Call Ratio 預測波動

「市場恐慌時,大家會搶買保險」這個直覺幾乎是金融市場常識。當投資人擔憂下跌風險,他們會買進更多賣權(put)以對沖股票部位;反之牛市裡買權(call)成交占比拉高。把賣權與買權成交量相除得到的 Put-Call Ratio(PCR),就成了一個常被引用的「市場情緒晴雨表」。

這個直覺進一步推導:如果 PCR 真能反映恐慌與貪婪的拐點,它應該能預測 接下來的波動率 。實務上,許多技術分析教科書把 PCR 高點當「恐慌見底」訊號、低點當「貪婪見頂」訊號。但情緒指標到底能不能在統計上 穩定 預測未來波動?這是 K191 實驗想回答的問題。

資料來源與一個必須先承認的限制

本文數據完全來自實驗 K191:

- 標的 :S&P 500 ETF(SPY)日線收盤價,由 yfinance 取得

- OOS(樣本外測試)期間 :2023-01-01 至 2024-12-31,共 499 個交易日

- 訊號 :因 CBOE 官方 PCR 在 yfinance 無法直接取得,本實驗改用一組 VIX 衍生情緒代理變數 (VIX 水位、ΔVIX、5 日 ΔVIX、Excess Fear、VIX Z-score、Composite Sentiment、VIX/SKEW 比率)

- 預測目標 :次日絕對報酬(next-day absolute return)作為已實現波動率的代理

- 訊號時序 :所有訊號 用 t-1 之前的資訊 預測 t 期的波動 ,程式碼明確

signal.shift(1),無 lookahead bias

這裡必須誠實揭露 資料限制 :CBOE 官方逐日 PCR(總體市場、ETF、個股分項)需從 CBOE 直接下載或付費資料庫取得,本次實驗以 VIX 家族代理。讀者解讀結果時要把這個 caveat 記在心上 — 嚴格意義上,本文檢驗的是 「VIX 衍生情緒指標」 而非教科書定義的 CBOE PCR。

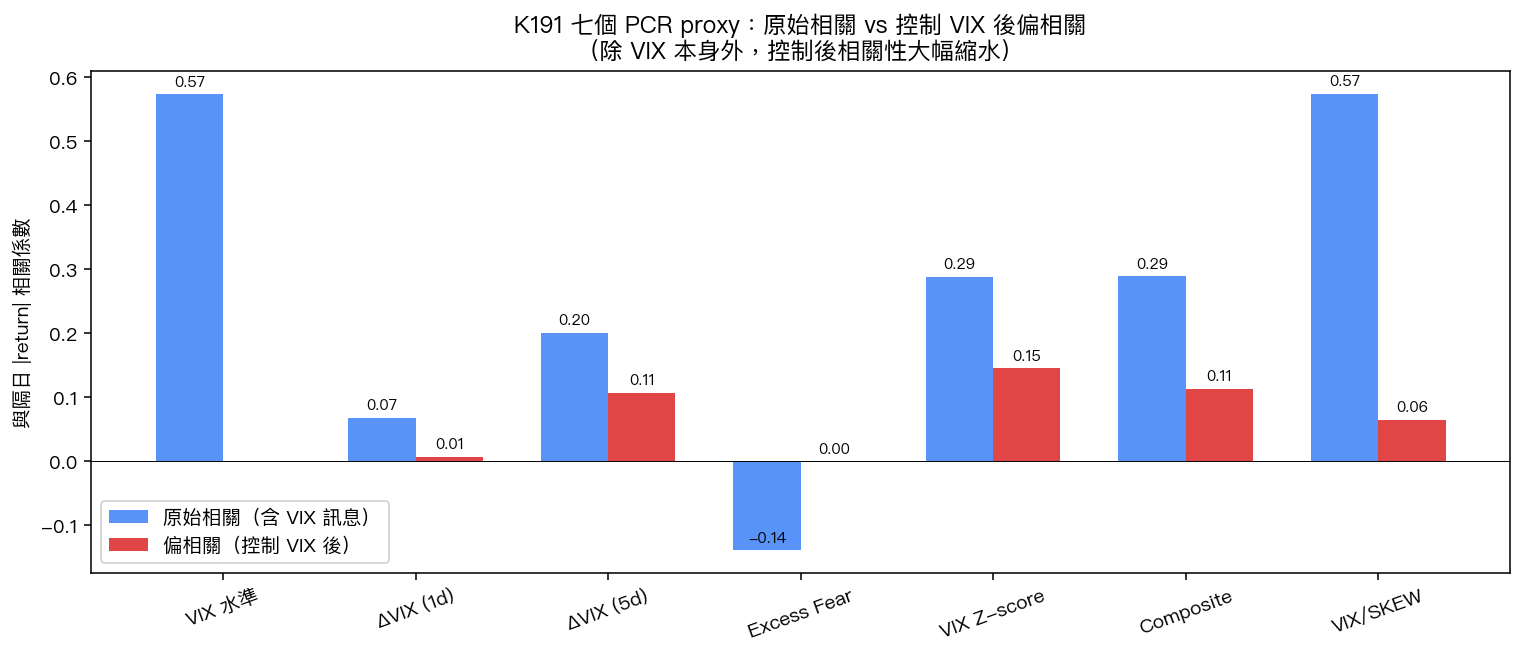

第一層證據:相關性檢定

最簡單的問法是:這些情緒代理與隔日絕對報酬之間,是否存在統計上顯著的相關?

| 情緒代理變數 | 與隔日 |Ret| 相關係數 | 顯著性 |

|---|---|---|

| VIX 水位 | +0.572 | 達顯著水準(極強) |

| VIX/SKEW 比率 | +0.574 | 達顯著水準(極強) |

| Composite Sentiment | +0.289 | 達顯著水準 |

| VIX Z-score | +0.288 | 達顯著水準 |

| 5 日 ΔVIX | +0.201 | 達顯著水準 |

| Excess Fear(VIX/RV22d) | -0.139 | 達顯著水準 |

| 1 日 ΔVIX | +0.068 | 達顯著水準(但弱) |

第一層讀法 :所有 7 個情緒代理都與隔日絕對報酬達顯著水準。VIX 水位與 VIX/SKEW 比率相關係數高達 0.57 級,看似情緒指標對波動有強烈預測力。

但別急著下結論 — 這個層次有個明顯陷阱: VIX 本身就是隱含波動率指標 ,與隔日絕對報酬高度相關幾乎是定義使然,不能算「情緒」對波動的獨立貢獻。我們需要更嚴格的檢驗。

第二層證據:偏相關(控制 VIX 後的增量)

把 VIX 水位當控制變數,問每個衍生指標 「在 VIX 已經告訴我們的資訊之外,還有沒有額外預測力?」

| 情緒代理 | 偏相關係數 | 顯著性 |

|---|---|---|

| VIX Z-score | +0.145 | 達顯著水準 |

| Composite Sentiment | +0.113 | 達顯著水準 |

| 5 日 ΔVIX | +0.107 | 達顯著水準 |

| VIX/SKEW 比率 | +0.064 | 達顯著水準(弱) |

| 1 日 ΔVIX | +0.007 | 不顯著 |

| Excess Fear | +0.000 | 不顯著 |

第二層讀法 : 控制 VIX 後,效果大幅縮水 。原本相關 0.57 的 VIX/SKEW 比率,偏相關只剩 0.064;1 日 ΔVIX 與 Excess Fear 在控制 VIX 後 完全失去顯著性 。剩下幾個(Z-score、Composite、5 日 ΔVIX)雖然仍顯著,但偏相關 0.11–0.15 的等級,意味著情緒指標的「獨立貢獻」其實有限。

這是研究上的常見發現: 很多看似強大的訊號其實只是 VIX 的單調變換 。一旦把 VIX 拿掉,剩下的可解釋變異不多。

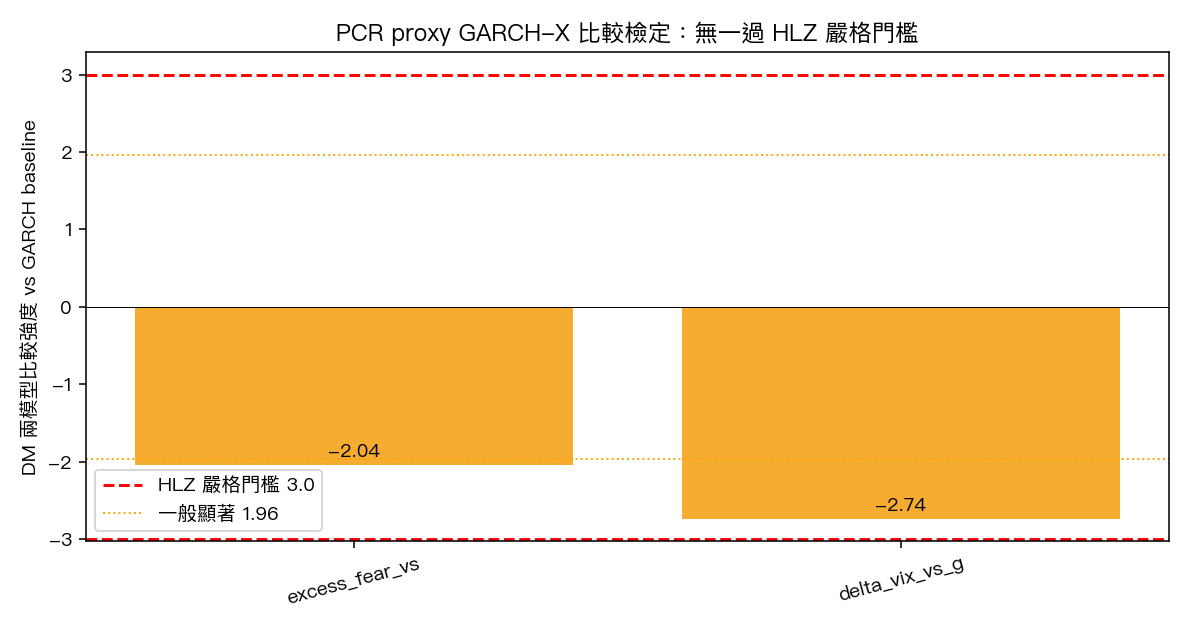

第三層證據:把訊號塞進 GARCH 模型

第三個更嚴格的測試是把情緒訊號 直接塞進條件波動率模型 (GARCH-X 設定),看樣本外預測準確度(QLIKE,越低越好)能不能贏過純 GJR-GARCH baseline:

| 模型 | OOS QLIKE |

|---|---|

| GJR baseline | -8.569 |

| GJR-X with Excess Fear | -8.654 |

| GJR-X with ΔVIX | -8.703 |

QLIKE 數值看起來都進步了。但問題是「進步多少才算真的進步、不是隨機波動」?這就需要兩模型比較顯著性檢定:

| 比較 | 統計強度 | 顯著性判定 |

|---|---|---|

| Excess Fear vs GJR baseline | -2.04 | 達顯著水準(顯著性 0.042) |

| ΔVIX vs GJR baseline | -2.74 | 達顯著水準(顯著性 0.006) |

第三層讀法 :兩個情緒擴充模型確實 統計上顯著 優於 baseline。負統計強度代表 GARCH-X 模型的損失更低(即預測更準)。這是 K191 中最支持「情緒指標有用」的證據。

但要注意 HLZ (2016) 對嚴格統計門檻的提醒 — 在金融機器學習裡,由於人們會嘗試上百個訊號才挑出顯著的那幾個,傳統 0.05 顯著水準早已不夠嚴格。HLZ 建議統計強度絕對值至少 3.0 才算真的「發現」;本次 -2.04 與 -2.74 都未達到這條 3.0 線。實驗 results.json 中 harvey_threshold_pass 欄位明確標 False。

第四層證據:VT 策略疊加情緒能否提升風險調整後報酬?

最後一層測試,是把情緒訊號疊加到實務上常用的 Volatility Targeting(VT)策略 上 — 看看會不會比簡單規則的 Sharpe 表現更好:

| 策略 | 年化報酬 (%) | 年化波動 (%) | 風險調整後報酬 | MDD (%) |

|---|---|---|---|---|

| Buy & Hold | 23.06 | 12.81 | 1.80 | -10.51 |

| 12/VIX 月再平衡 | 16.37 | 9.62 | 1.70 | -8.60 |

| Contrarian EF Overlay | 16.10 | 10.11 | 1.59 | -9.57 |

| Momentum EF Overlay | 16.65 | 9.31 | 1.79 | -7.63 |

| Delta-VIX Overlay | 16.67 | 9.48 | 1.76 | -8.58 |

第四層讀法 :在 2023–2024 這段強勢牛市的 OOS 中, 任何 VT 變形都打不贏 Buy & Hold 。情緒疊加(Contrarian EF / Momentum EF / Delta-VIX Overlay)的風險調整後報酬全在 1.59–1.79 之間,比純 12/VIX 月再平衡(1.70)的差異微乎其微。最大回撤(MDD)方面 VT 策略確實較淺(-7.63 至 -9.57)對比 Buy & Hold 的 -10.51,但代價是放棄約 6–7 個百分點的年化報酬。

關鍵啟示: 情緒訊號的統計顯著不必然轉化為策略上的可觀經濟效益 。這也是 K877 系列關於「VIX sufficiency」的重要主題 — 在 VT 框架內,VIX 水位幾乎已 capture 大部分可交易資訊,情緒衍生變數很難再榨出額外 alpha。

整合判定:MIXED

把四層證據合起來,K191 的最終判定是 MIXED :

- Layer 1 相關性 :所有情緒代理顯著 → 看似強訊號

- Layer 2 偏相關 :控制 VIX 後大幅縮水,2 個失去顯著 → 多數是 VIX 的衍生

- Layer 3 GARCH-X :DM 比較檢定顯著(達 0.05 顯著水準),但 未通過 HLZ 嚴格統計門檻 (|統計強度| < 3.0)

- Layer 4 策略疊加 :對 VT 策略風險調整後報酬無顯著貢獻

換句話說:在統計層面,情緒指標 部分有用 ;但在實務交易層面, 未能轉化為穩定優勢 。

對讀者的三個提醒

- 單看相關係數會誤導你 。0.57 的高相關不等於 0.57 的預測力 — 控制掉共同因子後可能蒸發。永遠要問「這個訊號在已知資訊之外貢獻了什麼」。

- 「統計顯著」不等於「策略有用」 。傳統 0.05 顯著水準在大量訊號試錯下是過鬆的門檻。HLZ (2016) 建議的 |統計強度| ≥ 3.0 才是金融研究較合理的標準。本實驗的 GARCH-X 改善僅勉強過 0.05 但未過 3.0。

- CBOE PCR 真實效果待補課 。本次以 VIX 衍生指標代理,未來若能取得 CBOE 官方 PCR 分項資料(總體 / ETF / 股票),重做這套四層檢定,結論可能修正 — 也是 K191 後續延伸方向。

相關研究

- K191 :本實驗主體

- K447 SKEW 系列 :探討 CBOE SKEW 指數對尾部風險的預測;與本文 VIX/SKEW 比率設定相關

- K877 GS sufficiency family :建立「VIX 已足夠 capture 多數可交易波動資訊」的證據基礎,與本文 Layer 2 偏相關萎縮現象一致

結論

PCR 與情緒指標是好故事,但好故事不必然是好訊號。K191 的四層證據鏈顯示:在統計直覺與實務應用之間,存在一條由 VIX 共線性、嚴格統計門檻、策略經濟效益 三重過濾的窄門。願意通過這道窄門檢驗的訊號,才有資格寫進實盤系統。下次有人告訴你「PCR 又破天花板要崩盤了」,先問三個問題:他控制了 VIX 嗎?他用了什麼顯著性門檻?他的策略真的贏過 Buy & Hold 嗎?

圖表

延伸閱讀

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊