把很多盤中訊號揉成一個指標,沒有比老方法更會猜

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

把很多盤中訊號揉成一個指標,沒有比老方法更會猜

做市場研究的人很容易對一種想法著迷:

如果一個指標不夠好,那就把很多指標疊在一起,讓系統自己濃縮成一個更聰明的答案。

聽起來很合理。畢竟一天的盤中資料那麼多,裡面有高低點、有上漲段、有下跌段、有開盤到收盤的移動。直覺上,把這些訊號全部揉進去,應該比只看單一指標更會抓到隔天的風險。

這次我們就在 SPY 的五分鐘資料上,測了一個很直白的版本:先把七種盤中波動訊號壓成一個綜合指標,再拿它去猜隔天的波動。

結果不算糟,但也不漂亮。

這個新做法可以運作,可是沒有打敗最穩的老方法。

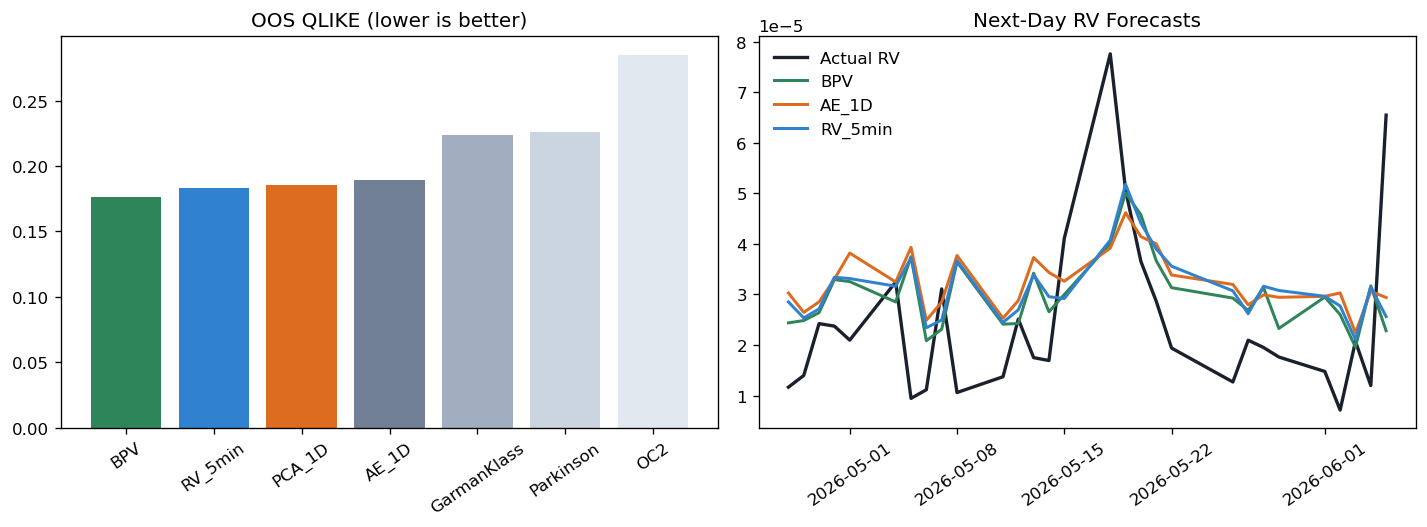

先講答案:第一名還是老指標

這次比較的樣本很短,只有 98 個可用交易日 ,其中訓練 69 天、測試 29 天。對這種題目來說,樣本偏短,所以本來就不適合下太重的結論。

但就算在這麼短的窗口裡,排名還是很清楚。

測試結果裡,表現最好的是 BPV 。第二名是直接看昨天的五分鐘總波動。第三名是最簡單的線性壓縮版。把很多訊號揉成一個綜合指標的做法,只排到第四。

換句話說,這次不是「新方法差一點點就贏」,而是:

- 它沒贏過最穩的老指標

- 也沒贏過直接看昨天波動

- 甚至連更簡單的壓縮版本都排在它前面

這件事為什麼值得講

因為很多新方法真正賣的,不是它的名字,而是它背後那個誘惑:

多資訊一起丟進去,應該比單一指標更有料。

這次測完之後,比較誠實的說法是:

資訊變多,不代表有效訊號就變多。

有些盤中指標其實描述的是同一件事,只是換不同角度講。你把它們全部塞進去,最後濃縮出來的那個綜合指標,未必真的比其中最乾淨的那一個更好。

BPV 這次勝出的意思,很可能不是它比較花俏,而是它本來就比較穩,少了很多不必要的雜訊。

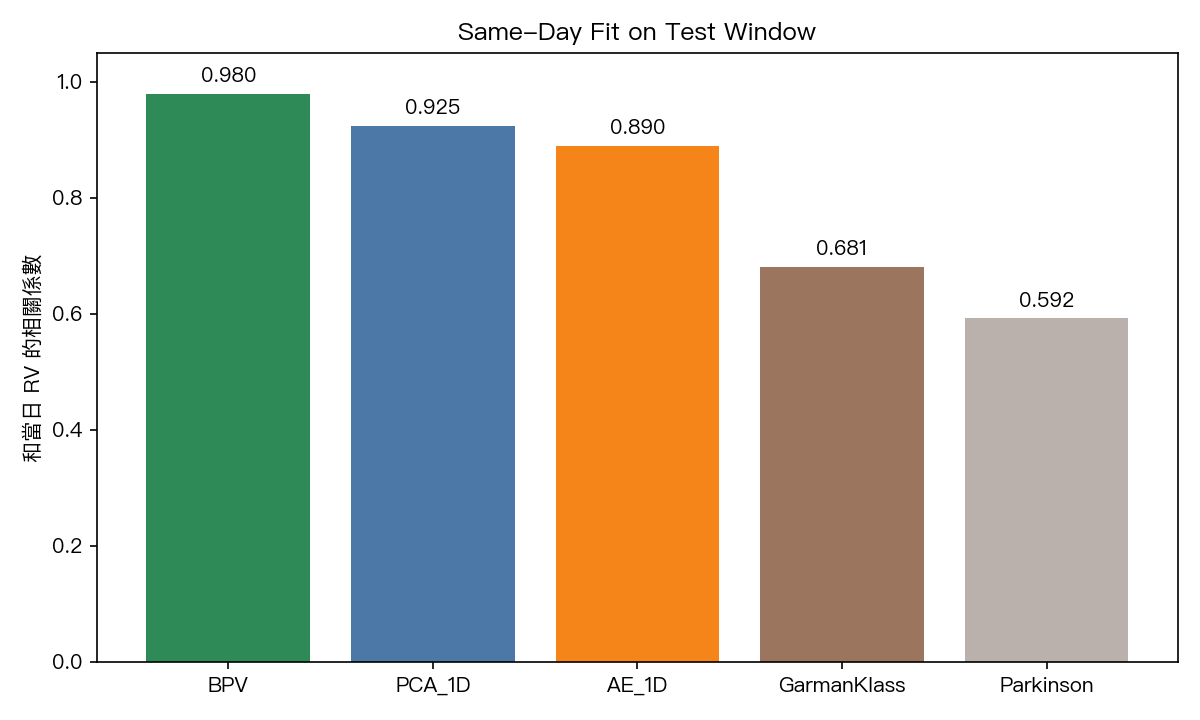

同一天的貼近度,老方法也還是更好

這次不只看隔天預測,還看同一天的貼近度。

如果一個綜合指標真的比較好,它至少應該先在「描述今天發生了什麼」這件事上靠前一點。

但結果還是老方法領先。

在測試區間裡,BPV 和當日真實波動的相關係數大約是 0.980 。最簡單的線性壓縮版約 0.925 。這次的新做法約 0.890 。

這不是崩壞,只是很難說服人它有額外價值。因為如果你連同一天都沒有比老方法更貼近,拿去猜隔天時自然也很難突然反超。

那是不是代表這條路完全沒用?

也不能這樣講。

這次更像是在說: 這條路還沒有證明自己。

它有兩個正面訊號。

第一,流程是能跑通的。代表這不是紙上談兵,未來資料更長時可以繼續測。

第二,它沒有爛到完全失真。只是現在的證據強度,還不夠讓你說「這個綜合指標已經比老方法更好」。

真正該保留的態度是:

先承認它目前沒有贏,再決定要不要給它更長的樣本和更正式的比賽機會。

一般讀者可以帶走的一句話

把很多盤中訊號揉成一個看起來更聰明的指標,不一定會讓預測真的變準。

有時候最難接受的答案反而最有用:

老方法沒有比較炫,但它可能就是更穩。

資料來源

本文基於 VolPred 的 SPY 五分鐘資料測試。期間為 2026-01-15 到 2026-06-05,可用樣本 98 天,訓練 69 天、測試 29 天。比較對象包含多種盤中波動指標與一個綜合壓縮指標;評估目標是隔天的五分鐘總波動,另附同日貼近度比較。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊