債市喊了一個月,股市才剛聽懂半句:MOVE 與 VIX 這場分裂的來龍去脈

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

債市喊了一個月,股市才剛聽懂半句:MOVE 與 VIX 這場分裂的來龍去脈

朋友丟來一張截圖:MOVE 65、VIX 16,問我「這兩個數字哪個該擔心」。

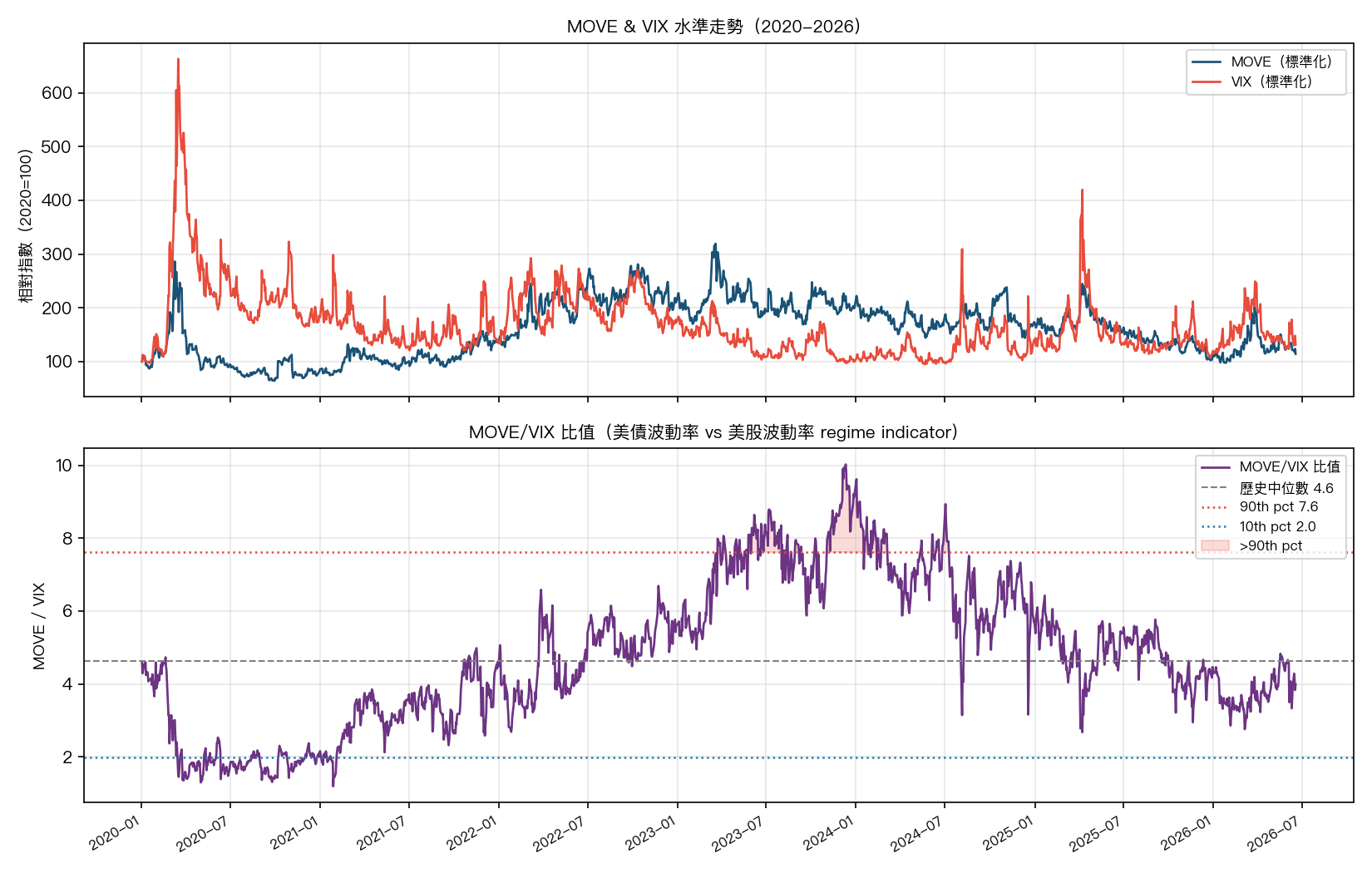

這問題我們追了整整一個月。MOVE 是債市的恐慌指數,量的是美國公債選擇權隱含波動率;VIX 是股市的恐慌指數,量的是 S&P 500 選擇權隱含波動率。一個在喊、一個在睡,已經喊了很多天。

到 6/18 的最新讀數,故事又翻了一個面:MOVE 和 VIX 的 60 日滾動相關係數爬到 0.50,落在 2020 年以來的第 78.5 百分位;近一個月的平均滾動相關 0.572,逼近歷史 P90 門檻 0.57;2026 年近 90 日的平均相關 0.60,比 2022 年那輪升息循環的 0.39 還高。可是同一天,MOVE/VIX 的絕對水位比值只有 3.99,落在歷史第 38 百分位,低於中位數 4.62。

兩個數字指向相反的方向:相關係數說「它們愈來愈像」,比值說「它們差得還是很遠」。要看懂這組矛盾,得先把這個月走過的路重走一遍。

第一站:分裂的另一端,曾經是石油

最早把「兩個恐慌指數可以各走各的」講清楚的,是 5/22 那篇談石油的文章。當時 WTI 原油 104 美元、Brent 逼近 111,OVX(石油波動率指數)收在 72.77,踩進 2008 年以來的 95 百分位以上;同一天 VIX 只有 17.44。

我們算過一筆帳:歷史上 OVX 站上 P95 的那些交易日,VIX 的條件均值是 40.88。換句話說,以前油市這麼慌的時候,股市早該跟著抖。這次 VIX 卻低了 23 點。OVX/VIX 比值衝到 4.17,而這個比值長期均值大約落在 2.0 到 2.5,超過 4 的頻率不到一成。

那篇的結論是:美國從石油淨進口國變成淨出口國之後,油價飆漲對股市的傳導被弱化了。油市的恐慌,不再自動變成股市的恐慌。這是「跨資產波動率分裂」這個大主題的第一個版本,只是分裂的另一端是油,還不是債。

第二站:降息交易退場,輪到債市先冷靜

把鏡頭轉到債市,是 6/12 那篇。降息交易退潮後,反常的事情發生了:該緊張的 MOVE 反而冷下來。MOVE 收 69.45,落在 2003 年以來的 P34;VIX 卻還黏在 19.44,5 天內漲了 26%,站上 P65。

兩者一比,MOVE/VIX 比值掉到 3.57,全樣本第 19 百分位,而這個比值 2003 年以來的中位數是 4.78。當時我們的判斷是:這個比值這麼低,要收斂,比較可能是 VIX 往下補跌,而不是 MOVE 反彈。理由很單純。債市看不到那麼多需要定價的不確定,是股市自己留了一層事件溢價沒卸下來。

第三站:點陣圖明明很亂,債市選擇權卻在打折

接著就到了 FOMC 前夕。6/15 那篇抓到一個彆扭的畫面:聯準會委員的點陣圖分散度是今年最高,代表官員們對利率路徑各有各的算盤;可是 MOVE 還是趴在 P34,收 69.38,低於過去三個月 78.11 的均值。

委員們吵成一團,債市選擇權卻在打折賣保險。我們當時點出來:如果真有意外,利率尾部的保費現在比股市尾部便宜,這是一個保費難得划算的窗口。配上過去六場 FOMC,SPY 從會議當天到後五個交易日平均報酬 -0.96%、只有兩場收紅的紀錄,這個窗口值得記一筆。

第四站:MOVE 在說話,VIX 在沉默

6/16,Warsh 主持的第一場 FOMC 前一天,分裂拉到最開。VIX 收 16.41,30 日均值才 17.50,一副沒事的樣子;MOVE 67.28,MOVE/VIX 比值 4.10,落在 90 日歷史的 P75。

我們翻了歷史:重大利率轉折前,MOVE 常常提前 4 到 8 週先見頂,VIX 才慢半拍跟上。當時的背景數字也擺在那:5 月 CPI 年增 4.2%、聯邦基金利率上限 4.5%、實際利率約 +0.3%。對照 2019 年底那次保險性降息前,實際利率同樣 +0.3%、CPI 才 2.3%、VIX 13 到 15。同樣的實際利率,這次的通膨高了快一倍,股市卻一樣淡定。債市在說話,股市在裝睡。

第五站:新主席放鷹,股市才開始聽懂

6/17 的會議給了答案。Warsh 首秀放鷹:利率按兵不動維持 3.5%-3.75%,但點陣圖中位數從 3 月的 3.4% 上修到年底 3.8%,九位官員預期年內至少再升一次,寬鬆語言被刪掉。Warsh 直接說 5 月 CPI 年增 4.2% 是「值得嚴肅對待的訊號」。

會後 MOVE 和 VIX 雙雙從近期高點回落:MOVE 從 5/18 的 30 日高點 86.07 收到 70.66,VIX 從 6/10 的 22.22 收到 18.44。MOVE/VIX 比值掉到 3.83,低於 30 日均值 4.22。我們在 6/18 的解讀是:股市的恐慌在 6/10 CPI 公布後總算追上了利率市場,但傳導還有時間差;中性假設是 VIX 接下來補漲,比值再往 4.5 到 5.0 走。

債市喊了一個月,股市到這裡才聽懂半句。

收尾:分裂沒收,換了個樣子

於是回到開頭那組矛盾。到 6/18,相關係數爬到 0.50、近 90 日平均 0.60 創各期新高,代表 MOVE 和 VIX 的「日內漲跌動作」已經高度同步,接近 2022 年升息循環的節奏。可是比值還趴在 3.99、P38,代表兩者的「絕對緊張水位」差距依舊懸殊。

這不是分裂收斂了,是分裂換了一種長相:動作上同步、水位上分歧。同一根棒子,兩頭一起動,但一頭始終翹得比另一頭高。共振日的頻率也佐證。MOVE 和 VIX 各自相對過去 252 天的 z-score 同時超過 1 的「雙雙緊張日」,近 90 天只有 5 天、約 5.6%,跟全樣本的 8% 比甚至偏少。它們一起小動,但很少一起大動。

給讀者的三個 takeaway

第一,別用一個恐慌指數代替另一個。VIX 16、MOVE 65,看起來都不高,但 MOVE 的正常帶本來就在 60 到 100,65 不算冷;VIX 16.4 落在歷史第 42 百分位,連自滿門檻都還沒踩到。兩個指數量的是不同市場的不同擔憂,不能互相代班。

第二,相關係數高不等於水位一致。動作同步只說明它們對同一批消息(CPI、FOMC)一起反應;真正決定你 portfolio 抗不抗跌的,是絕對波動水位和它們會不會「一起大跳」。後者目前頻率還偏低。

第三,對抱著 60/40 的人,這組數據是個提醒。股債一起小動、相關往上爬,意味債券在股災裡的避險緩衝正在變薄。當兩邊動作愈來愈同向,「股跌債漲」的傳統對沖不再像以前那麼可靠,該重新檢查一下手上的防禦部位。

朋友那張截圖的答案是:MOVE 65、VIX 16 都不該讓你睡不著,但它們愈來愈愛一起動這件事,值得你多看兩眼。

本期精選

- 石油恐慌指數衝上歷史高位,VIX 卻在 17。跨資產分裂的第一個版本:油市慌、股市靜,OVX/VIX 比值 4.17。

- 降息交易退了,MOVE 也退了:為什麼 VIX 還停在 19?。MOVE 冷到 P34,VIX 黏在 19,比值跌到 P19。

- 點陣圖分歧,MOVE 卻跌到 P34:債市選擇權在打折賣保險嗎?。FOMC 前,利率尾部保費比股市尾部便宜的窗口。

- MOVE 在說話,VIX 在沉默:Warsh 首秀前的跨資產波動率分裂。比值 4.10、P75,MOVE 常在轉折前 4-8 週先見頂。

- 新主席首秀即放鷹:MOVE 指數說的話,VIX 還沒聽懂。Warsh 放鷹後股市開始補課,比值降到 3.83。

- 債市和股市同時在怕,但怕的不是同一件事。相關爬到 0.50、比值跌到 3.99,分裂換了一種長相。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊