台灣人買美股要避匯嗎?數據說:不用,反而更貴

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

一個很多台灣人都做錯的決定

每次看到銀行或券商廣告寫著「美股基金,含匯率避險」,很多台灣投資人都會覺得安心,匯率波動很嚇人,避開不是更好嗎?

但數據說: 不只不必要,還會讓你少賺很多錢。

這篇文章用 2010 年到 2026 年、超過 4,000 個交易日的真實數據,告訴你匯率風險對台灣投資人到底有多大,以及避匯到底值不值得。

匯率風險其實比你想的小

先說結論: 匯率只讓你的投資組合波動率增加了 2.6 個百分點。

怎麼算的?SPY(美國標普 500 ETF)的年化波動率,以美元計算是 17.1%。換算成台幣之後呢?只有 19.7%。差距只有 2.6pp。

換句話說,台灣投資人買 SPY,波動率大部分(75.5%)來自美股本身,匯率只貢獻了 24.3%。而且美元跟美股的走勢相關性幾乎是零(相關係數 0.002),它們是各走各的,不是同方向加倍傷害你。

崩盤時,美元反而會保護你

更驚喜的是: 美股最慘的時候,美元反而會升值。

這不是理論,是過去 16 年的真實統計。在 SPY 最差的 5% 交易日(也就是真正崩盤的時刻),美元對台幣是升值的,年化約 +1.4%。正常日子反而沒這麼強(+2.1%)。

2022 年的升息大崩盤是最好的例子:

- SPY 在美元計算跌了 24.5%

- 但 2022 年美元對台幣升值了 14.9%

- 台灣投資人實際上只虧了 13.3%

匯率自己就幫你吸收了一半的損失,不需要你額外花錢避匯。這就是所謂的「天然避險」(natural hedge),美元在恐慌時升值,恰好抵消了部分股票損失。

(COVID 的時候匯率幾乎不動,對你影響也不大。)

避匯要花多少錢?

現在說說避匯的成本。這才是關鍵問題。

零售投資人透過銀行或基金公司做匯率避險,每年要付約 4.9% 的成本。

這 4.9% 從哪裡來?

- 利率差 :美國利率比台灣高,做 FX swap 要先付這個差(約 1.1%/年)

- NDF 點差 :銀行收取的買賣價差(約 3.6%/年)

- 保證金成本 (約 0.12%/年)

就算是大型法人機構,成本也要 1.9%/年。

現在你就能理解為什麼避匯完全不划算了:

你花 4.9%/年,換到的只是減少 2.6pp 的波動率。這個交換太虧了。

數字說話:避匯讓你少賺了多少?

用 2010 到 2026 年(16 年)的回測結果:

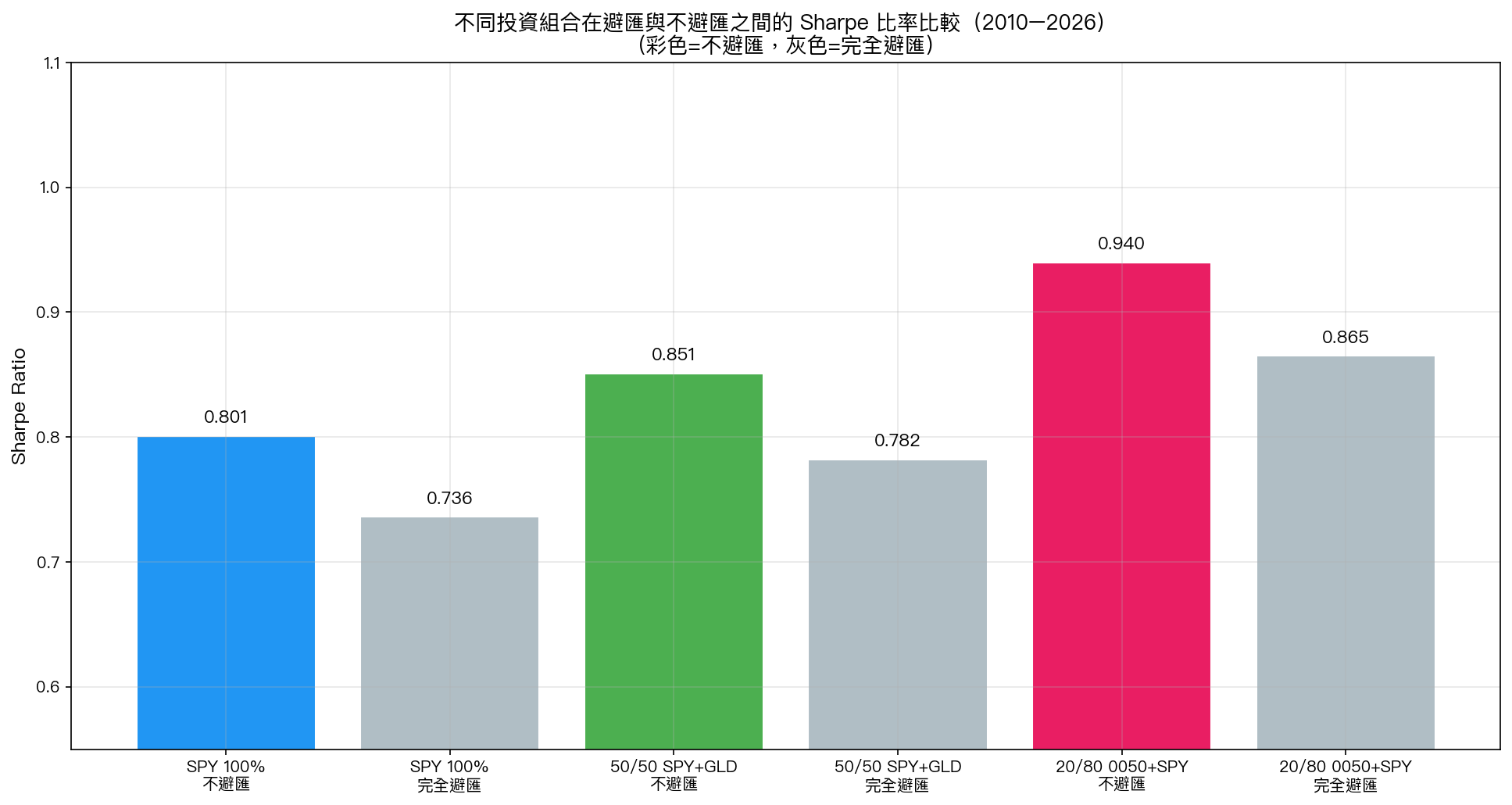

| 策略 | 年化報酬 | Sharpe 比率 |

|---|---|---|

| SPY 100%,不避匯 | 14.9% | 0.801 |

| SPY 100%,完全避匯 | 11.8% | 0.736 |

不避匯比完全避匯,每年多賺 3.1%。

16 年下來,總報酬差距是:

- 不避匯: +804%

- 完全避匯: +487%

差了整整 317 個百分點。如果你的本金是 100 萬台幣,16 年後多出 317 萬的差距,全都是因為避匯費用吃掉了你的報酬。

以下是三種主要投資組合在避匯與不避匯之間的 Sharpe 比率對比:

每一種組合都是「不避匯」更好,差距雖然不是天翻地覆,但方向一致,而且考慮到你每年都在多付 4.9%,長期複利下來差異非常可觀。

那台灣投資人最佳配置是什麼?

根據 330 種組合的網格搜尋,最穩定的組合是:

40% 0050.TW + 30% SPY + 30% GLD,不避匯

這個組合的 Sharpe 約 0.94,比純持有 SPY(0.80)和純持有 0050(0.38)都高得多。

為什麼這樣配?

- 0050 給你台灣市場曝險,不用擔心匯率

- SPY 給你美國科技龍頭的成長,搭配天然匯率避險

- GLD(黃金) 在股市崩盤時提供真正的保護,而且黃金通常美元計價,台幣升值時黃金也不會損失太多

給你的行動建議

如果你現在在買「含避匯」的美股基金:

- 計算一下你的「避匯費率」,很多基金會在說明書裡寫,通常在 1-3%/年不等

- 問問自己:這筆費用值得嗎?

如果你在評估要不要買未避匯的 ETF:

- 別被匯率波動嚇到,美股本身的波動(17%)遠大於匯率帶來的額外波動(2.6%)

- 台幣升值時記得:你的美股是漲的,虧的只是換回台幣時少一點,不是真的虧損

最簡單的做法: 40% 0050 + 30% SPY + 30% GLD(全都不避匯),一年重新平衡一次。

小結

- 匯率對台灣投資人的影響比你想的小(只增加 2.6pp 波動率)

- 美元在美股崩跌時天然升值,本來就有避險效果

- 避匯成本 4.9%/年,遠大於它帶來的好處

- 16 年下來,不避匯比完全避匯多賺 317%

- 最佳組合:40% 0050 + 30% SPY + 30% GLD,不避匯

下次看到「含匯率避險」四個字,應該謹慎而不是放心。

本文基於實驗 K758 的實證結果(腳本:experiments/k758_tw_cross_border_hedge.py,結果:experiments/k758_tw_cross_border_hedge_results.json)。數據來源:yfinance(SPY、0050.TW、GLD、USDTWD=X),期間:2010–2026,樣本:4,003 個交易日。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊