市場最危險的時候,VIX 不是變高而已,它會開始彎

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: K979 side finding, 執行: Codex]

摘要

很多投資人把 VIX 當成溫度計,覺得它每升一點,風險就等比例升一點。

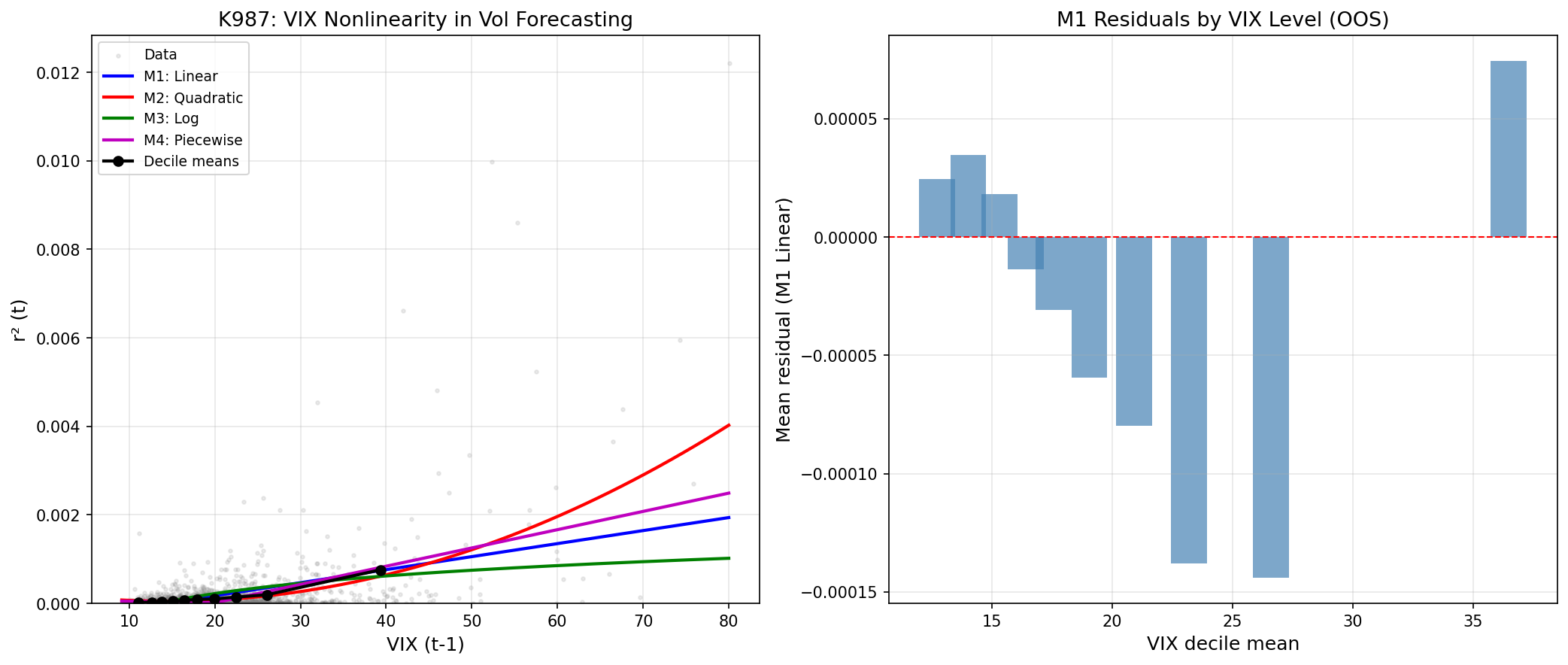

K987 的答案不是這樣。我們用 SPY 與 VIX 從 2006 到 2026 的資料重做後發現, VIX 高檔時,未來波動率上升的速度大約是低檔時的 5.5 倍 。也就是說,市場不是線性變危險,而是到某個區間後,風險會突然「彎上去」。

這也是為什麼簡單的直線模型不夠,二次項或分段模型反而更接近真實世界。

真正的問題,不是 VIX 高不高

如果 VIX 從 12 升到 16,多數人會覺得「市場緊張一點了」。

但如果它從 28 升到 32,很多模型還是只把這看成「一樣多了 4 點」。K987 要驗證的就是:這種想法會不會太天真?

結果是,真的太天真。

在整個樣本裡,VIX 跟未來日波動率本來就有關。但一旦把 VIX 分成高低兩段來看,差距立刻拉開。 VIX 高於中位數 17.1 時,VIX 每再往上走一點,未來波動率增加的速度是低檔區的 5.54 倍。

白話一點講:

- VIX 在低檔時,市場只是在小心。

- VIX 到高檔後,市場進入的是另一種模式。

- 這時每多一點恐慌,帶來的額外風險不只是加法,比較像加速。

這也是很多人在平靜期覺得模型「大致還行」,一到恐慌期卻發現風險突然爆得比預期快的原因。

哪種寫法比較接近真相?

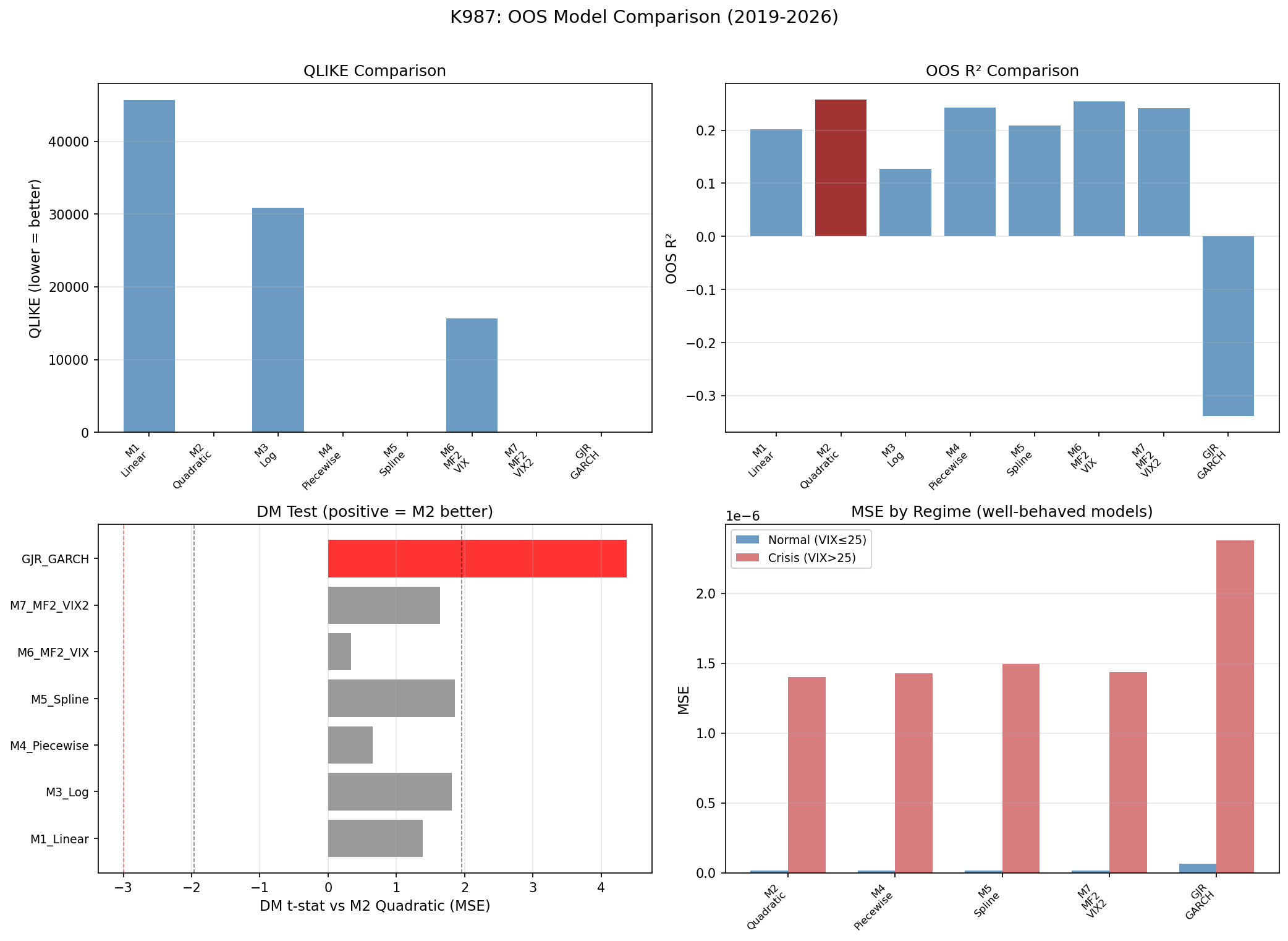

這次我們比了 8 種版本,包括直線、對數、二次項、分段、樣條、以及兩個乘法版變體,外加一個老牌的純歷史波動模型當基準。

樣本外先看一個最容易懂的結果: 直線版的解釋力只有 0.202,加入 VIX² 的二次版提高到 0.258。

這個差距不算誇張到翻倍,但很重要,因為它代表模型終於開始承認「恐慌高檔不是直線」。

再看另一個關鍵比較:所有用 VIX 的版本,都大幅贏過只靠歷史報酬的 GJR。GJR 的樣本外表現甚至掉到負值,表示它連一個很粗的平均基準都打不過。這很直接地說明: 市場對未來波動的預期,確實比單看昨天漲跌更有資訊。

但也不要把二次項神化

如果只看排行榜,會想說答案很簡單:以後都用二次項就好。

這樣也太快。

K987 比較克制的地方在這裡:雖然二次版的樣本外 R² 最高,但它跟分段版、乘法版 VIX² 的差距,統計上沒有大到能很有把握地說「它就是唯一冠軍」。

更麻煩的是,就算你用到二次項或樣條,模型還是沒有把全部非線性吃乾淨。測試顯示,殘差裡還留著明顯結構。這表示 VIX 很重要,但 VIX 一個變數還不足以完整描述市場恐慌的所有形狀 。

換句話說,這篇的結論不是「找到終極公式」,而是先確認了一件事:

把 VIX 畫成直線,真的太粗糙。

為什麼這對投資人有用?

因為很多風險規則、縮槓桿規則、甚至新聞解讀,都默默假設 VIX 是線性世界。

例如有人會把 VIX 從 15 漲到 20,和從 25 漲到 30,當成差不多嚴重的兩件事。但 K987 的意思剛好相反: 後者危險得多 。

這對實務上至少有三個提醒:

第一,如果你用 VIX 做風險分級,最好不要只用一條直線去切。

第二,當 VIX 進入高檔區時,風險上升速度可能比你直覺想的還快,部位調整不該太慢。

第三,若你在做模型,能保證非負、又允許凸性的函數形式,比「簡單但會在低 VIX 估出負風險」的寫法更實用。

這篇真正留下的研究教訓

K987 最值錢的,不只是「VIX² 比直線好」。

更重要的是,它把一個常見錯誤講清楚了: 很多市場變數不是沒有用,而是你用錯函數。

同一組資料,如果你硬用直線,會以為高恐慌區只是多一點風險;如果你允許凸性,才會看到高恐慌區其實是風險加速器。

這也是為什麼有些策略在平靜期看起來很正常,一到波動擴大就突然失控。問題不一定在資料,可能在模型骨架。

本文基於實驗 K987(腳本:experiments/k987/k987_vix_nonlinear.py,結果:experiments/k987/k987_vix_nonlinear_results.json)。數據來源:yfinance,資產:SPY 與 ^VIX,期間:2006-01-01 至 2026-04-07,樣本外:2019-01-01 至 2026-04-07,共 1,824 個 OOS 觀測值。所有特徵均使用 t-1 資訊預測 t 日波動率。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊