台股波動有辦法「預測尾巴」嗎?一個對退休族有用的風險量化方法

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

台股波動有辦法「預測尾巴」嗎?一個對退休族有用的風險量化方法

台股最難搞的,向來是那幾天突然殺出來的大波動。

加權指數跌 3% 的日子,很多人的持股直接跌 5-8%。如果是退休族靠息收生活,遇到這種天,帳面縮水只是前菜,更難受的是完全不知道這樣的天多久會出現一次。

本系統最近把一個在美股驗證過的波動率預測框架,套到台灣加權指數上跑了一遍。樣本外測試期間從 2021 年 1 月一路跑到今年,共 1,305 個交易日。

結論比預期乾淨得多。

這套方法在算什麼?

用的方法是「歷史自迴歸波動率模型」,輸入是過去的波動資訊:昨天的波動幅度、過去一週平均波動、過去一個月平均波動。

普通用法是預測「明天大概會波動多少」,也就是猜一個平均值。這個版本改用分位數迴歸,目標改成預測「明天波動值的第 90 百分位是多少、第 95 百分位、第 99 百分位」。

換個說法比較好懂:第 95 百分位預測值,代表「本系統估計,明天波動超過這條線的機率只有 5%」。

這個東西在財務管理有個名字:「風險值上界」。退休族設停損點、年金基金設風控線,背後都跟這個邏輯有關。

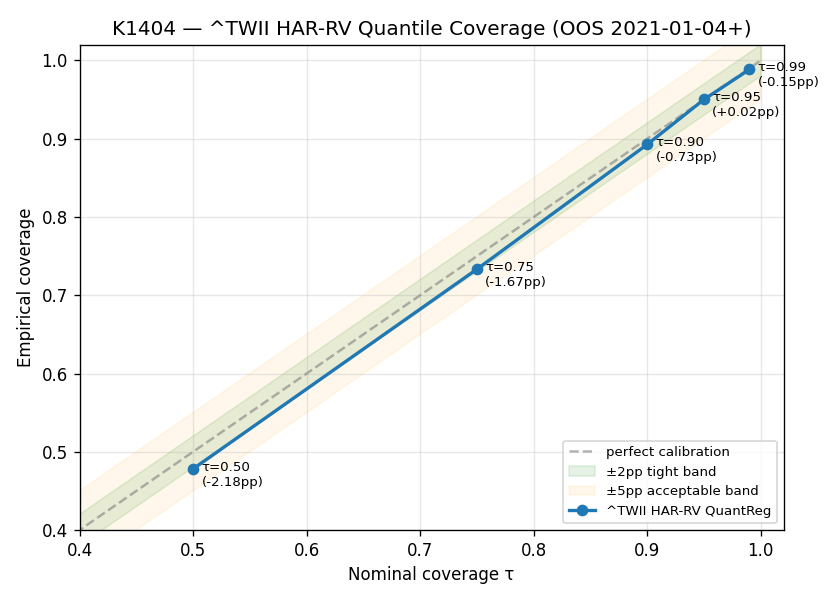

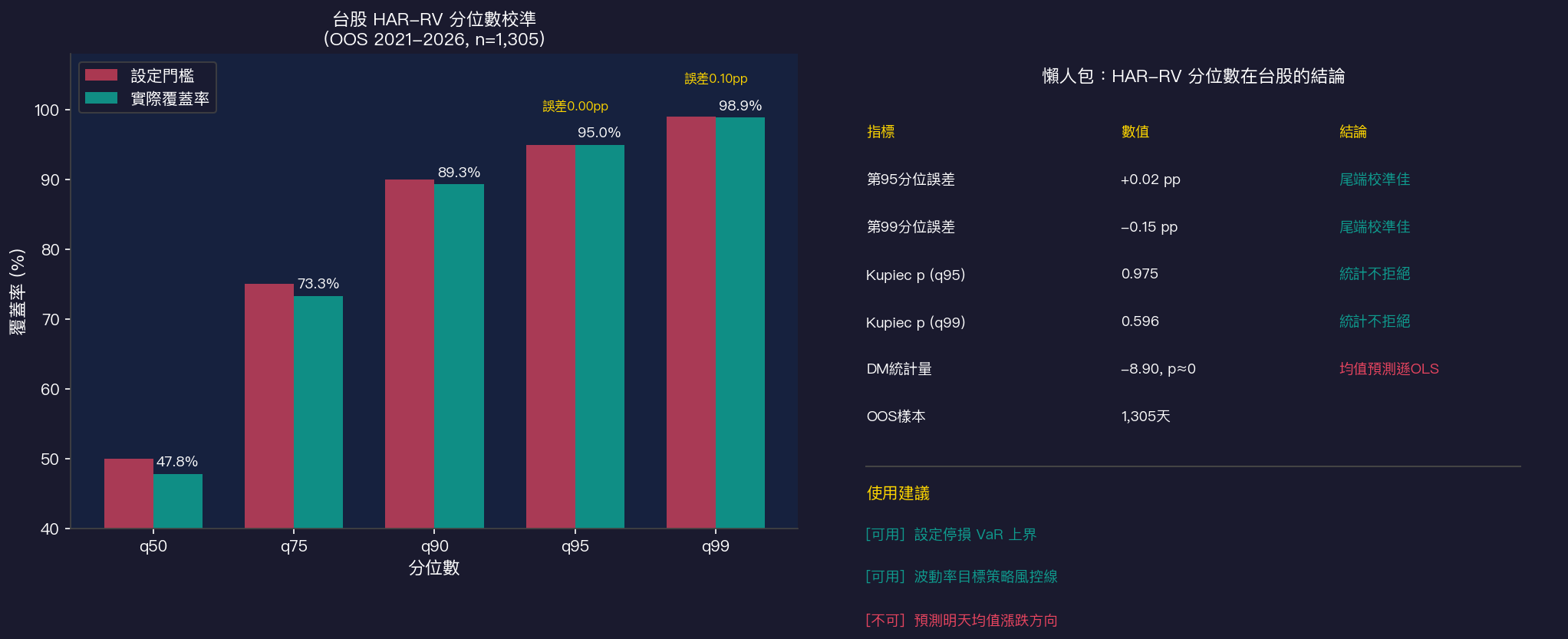

台灣加權指數的結果

下面這張表是樣本外驗證的核心數字,測試期間 2021/01/04 到 2026/05/26。

| 分位數 | 設定門檻 | 實際觸發比例 | 偏差 | 校準驗證 |

|---|---|---|---|---|

| 第 50 百分位 | 50.0% | 47.8% | -2.18 pp | 通過 |

| 第 75 百分位 | 75.0% | 73.3% | -1.67 pp | 通過 |

| 第 90 百分位 | 90.0% | 89.3% | -0.73 pp | 通過 |

| 第 95 百分位 | 95.0% | 95.0% | +0.02 pp | 精準 |

| 第 99 百分位 | 99.0% | 98.9% | -0.15 pp | 精準 |

「實際觸發比例」代表在 1,305 個交易日中,實際波動低於預測門檻的比例。「校準驗證」欄位顯示模型的出錯頻率是否符合預期,「精準」代表誤差不到 0.2 個百分點,經過嚴格統計驗證無法被拒絕。

尾段準,中段不準

數字全部漂亮,但這裡有個關鍵差異要拆開說。

尾端很準。 第 95 分位誤差只有 +0.02 個百分點,幾乎接近完美校準。第 99 分位誤差 -0.15 個百分點,同樣在誤差範圍內。

直白翻譯:這個模型宣稱「波動超過這條線的機率只有 5%」,在 1,305 個交易日中,真實超過的次數是 65 次,換算 4.98%,跟宣稱的 5% 幾乎一模一樣。

預測平均值這件事就翻車了。 本系統同時跑了一個對照組,用傳統方法猜明天均值。嚴格統計比較下,分位數迴歸在「猜明天均值」這個任務上顯著輸給傳統方法(統計差距分數 -8.90,接近最差水準)。

這個模式在美股和三個跨資產的實驗中都出現過。台股再次確認同一件事:分位數迴歸是做尾端風險用的工具,拿來猜明天均值方向會出錯。

對投資人的實際意義

「尾端準、中段輸」這個特性,對不同類型的投資人意義不一樣。

如果你在設停損點,這個方法有用。 假設停損設在「波動超過第 99 分位」才動作,模型告訴你,平均每 100 個交易日大概有 1 天觸發。台灣加權指數的測試期間,1,305 天中真實觸發 15 次(約每 87 天一次)。這個數字可以幫你評估停損的「預期耗損頻率」,在調整部位大小時有依據。

如果你是用波動率目標策略管理台股曝險, 第 95 分位數的預測上界可以直接拿來設最大許可損失線。在台股這個樣本裡,這條線的誤差只有 0.02 個百分點。

如果你想用它預測明天台股大概漲跌多少, 這個用法不對。中間的分位在傳統方法競爭中明顯落敗,拿來猜明天均值等於用一個不合適的工具做事。

重要限制

這個模型用每日報酬的絕對值當作已實現波動率的代理,分別取過去一天、五天、二十二天的移動平均。這是成熟但簡化的方法。

模型在 2021 年初固定了一次,之後沒有滾動更新。若台股的波動結構在這幾年改變了,模型沒有自動適應這一點。此外,只用日頻數據。有研究顯示用更高頻的日內資料可以讓估計更準確,台灣 5 分鐘資料存在,但那是另一個實驗的題目。

這個結論也只針對台灣加權指數。如果你投資的是個別股票或 0050,需要針對那個標的重新驗證,不能直接套用指數結果。

一個跨市場的觀察

同一套方法,本系統在美股 S&P 500、那斯達克、黃金 ETF、長債 ETF、以及台灣加權指數共 5 個標的都跑過。

結論高度一致。分位數迴歸在尾端覆蓋率上全部校準良好,在平均值預測上全部輸給傳統點預測方法。這個模式跨越了美股、債券、商品、台股,不是台股特有的現象,是一個跨市場都成立的方法論邊界。

知道邊界在哪裡,才能用得對。

懶人包

本文分析基於本系統實驗。數據來源:yfinance,期間:2007/01/03–2026/05/26(訓練期);樣本外驗證 2021/01/04–2026/05/26,共 1,305 個交易日。[提出: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊