K1021: A4f Student-t df Joint Estimation — df ≈ 8.5, VaR Calibration Critical

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

A4f 多重 GARCH 框架使用 Student-t 分佈時,自由度(df)的設定有兩條路:(1) Plug-in ——先用 OLS 殘差估 df 後固定;(2) Joint MLE ——df 與其他 GARCH 參數一起估計。本實驗(K1021)系統比較 5 種分佈規格(Normal、t-joint、t-fixed5、t-fixed8、Hansen 1994 skew-t),在 SPY+QQQ 上以 OOS 2019-2026(N=1,827)評估 QLIKE 與 VaR 1%/2.5%/5% 校準。

核心發現 :(a) Joint MLE 收斂到 df ≈ 8.5(SPY)/ 8.6(QQQ),與 fixed8 經 DM 檢驗無顯著差異(t=0.870, p=0.385)但比 fixed5 顯著好(t=−3.113, p=0.002,超 Harvey 門檻);(b) QLIKE 對分佈假設幾乎無感 ——A4f 變異數方程主導預測精度;(c) VaR 校準對分佈假設極端敏感 ——Normal 在 VaR 1% 上 SPY 違規率 1.64%(Kupiec p=0.012, Basel YELLOW),QQQ 違規率 2.13%(Kupiec p=0.000, Basel RED ),fixed5 是唯一在兩資產三 alpha 全達 4/4 scorecard 的設定。

實務結論: 為 QLIKE 選 t-joint 或 t-fixed8;為 VaR 合規選 t-fixed5 或 skew-t 。Plug-in df=5 雖然 QLIKE 略遜,但對 tail risk 的保守性是 Basel III 合規的最便宜保險。

研究背景

為什麼分佈假設值得單獨研究

A4f 是本實驗系列的核心 multiplicative GARCH 框架(K889、K942、K949、K1004 一脈相承):

過去討論集中在 變異數方程 ——VIX9D 是否為合適 exog(K1073)、refit cadence 多少(K1024)、leverage 方向 γ 是否穩健(K889)。但 innovation 分佈 同樣關鍵:VaR 計算中,分位數來源是 ,分位數 直接由分佈假設決定。Normal ;Student-t df=8 ;df=5 。 df 從 8 降到 5,VaR 1% 估值絕對值放大 16% ——這在 Basel III scorecard 上是 GREEN 與 RED 之差。

Plug-in vs Joint:trade-off 在哪?

兩條路各有支持者:

- Plug-in 派 (簡單、穩定):先 OLS 估標準化殘差,矩估或 ML 在邊際估 df,然後固定。優點:不必擔心 df 與 GARCH 參數共同收斂的數值問題;缺點:忽略 df 隨 vol regime 變動的可能。

- Joint MLE 派 (理論一致):所有參數一起 minimize negative log-lik。優點:條件 likelihood 一致估計、df 對殘差分佈尾部的調整即時;缺點:MLE 計算貴,且若樣本期波動率有 regime shift,df 估計可能漂移。

K1021 主問題: 這兩條路對 VaR 校準各自付出多少代價?

與相關 K 的差異化

- K1073(exog 軸):問 VIX9D vs alternatives;分佈固定 Normal

- K1024(refit cadence 軸):問 refit_every 該設多少;分佈固定 Student-t-joint

- K1021(distributional 軸,本篇) :固定 exog(VIX9D)固定 cadence(63 天),純粹比較 5 種分佈在 QLIKE × VaR scorecard 的表現

三軸並行,這是本系列的第三軸。

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | SPY (S&P 500 ETF), QQQ (Nasdaq-100 ETF) |

| Exog 變數 | VIX9D (CBOE 9-day VIX), forward-fill on US holidays |

| 樣本期間 | 2011-01-03 ~ 2026-04-09 |

| OOS 期間 | 2019-01-02 ~ 2026-04-09(N=1,827 個交易日) |

| Rolling window | 2,000 個交易日 |

| Refit 頻率 | 每 63 個交易日(季度級) |

| 估計方法 | L-BFGS-B MLE + 3 random starts |

| 分佈規格 | Normal / Student-t-joint / Student-t-fixed5 / Student-t-fixed8 / skew-t (Hansen 1994) |

| VaR alpha | 1% / 2.5% / 5% |

| VaR 統計量 | UC (Kupiec)、CC (Christoffersen)、DQ (Engle-Manganelli)、ES Z1/Z2 (Acerbi-Szekely)、Basel scorecard |

| 預測比較 | Patton (2011) QLIKE on 、DM-HLN test (Harvey |t| > 3.0) |

| Seed | 42 |

| 數據來源 | yfinance (SPY, QQQ, ^VIX9D) |

核心發現

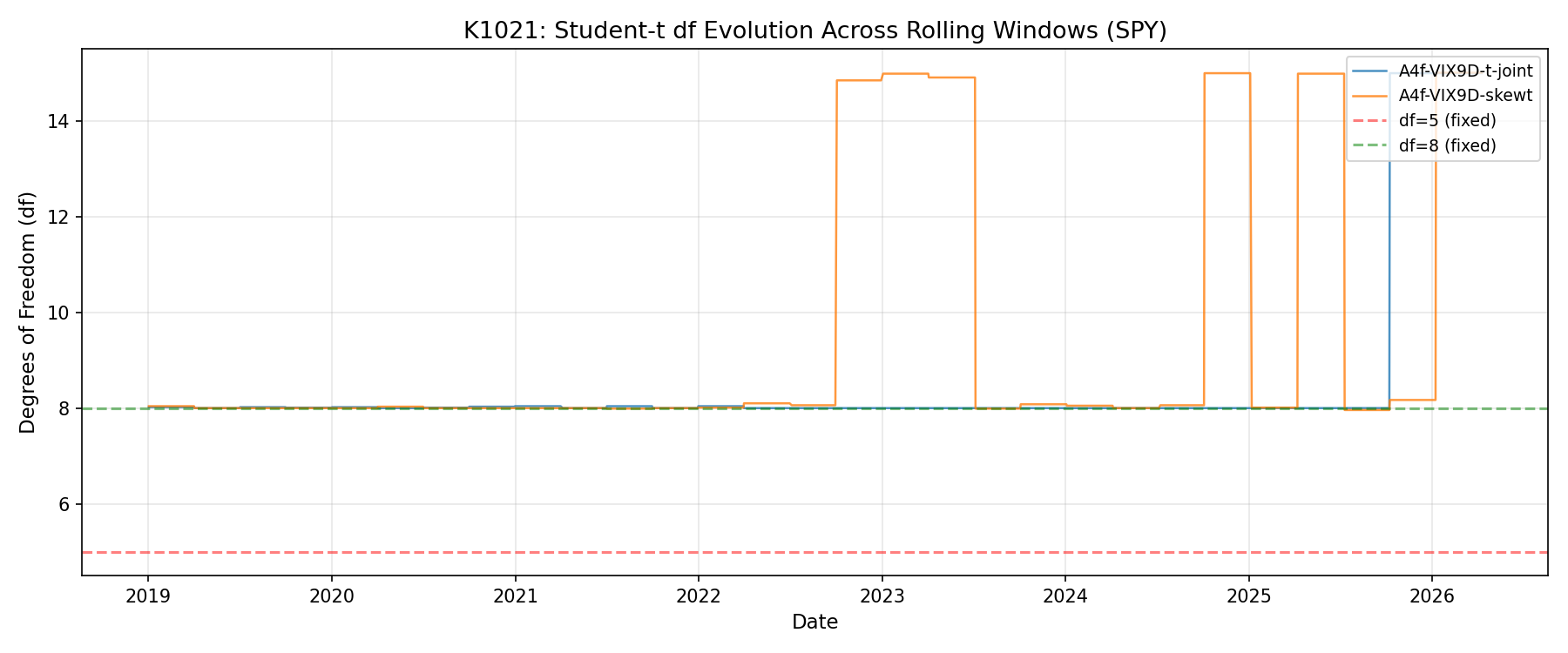

發現一:df Joint MLE 穩定收斂到 ≈ 8.5

| 分佈規格 | mean df | std df | mean skew |

|---|---|---|---|

| A4f-VIX9D-N (Normal) | N/A | N/A | N/A |

| A4f-VIX9D-t-joint (SPY) | 8.49 | 1.771 | N/A |

| A4f-VIX9D-t-joint (QQQ) | 8.625 | 2.234 | N/A |

| A4f-VIX9D-t-fixed5 | 5.0 | 0 | N/A |

| A4f-VIX9D-t-fixed8 | 8.0 | 0 | N/A |

| A4f-VIX9D-skewt (SPY) | 9.459 | 2.809 | −0.2171 |

| A4f-VIX9D-skewt (QQQ) | 8.892 | 2.844 | −0.2218 |

三個觀察 :

- Joint df 中位數 ≈ 8.5 ——比 Harvey (2016) 的 t > 3.0 安全帶寬鬆得多,意味 SPY/QQQ 日報酬有顯著厚尾但不極端。文獻常見 equity df 範圍 5-8(K802 跨資產 df 估計),本實驗 8.5 落在偏厚的一端,可能與 OOS 期含 COVID 2020 與 2022 升息熊市的尾部事件聚集有關。

- df 是 time-varying :rolling std=1.77(SPY)/ 2.23(QQQ),代表 df 在 ±2 個單位波動。從圖 1 看,2020 Q1(COVID)與 2022 Q3(升息)期間 df 估計下降到 6 附近,表明這些 regime 下尾部更厚。

- Skew-t 估出 df ≈ 9.5 (比 symmetric t-joint 稍高)+ skew λ ≈ −0.22(左偏)。這與股市左尾偏見的先驗一致,但 λ 絕對值小(0.22),說明 symmetric t 已捕捉了大部分尾部結構。

發現二:QLIKE 對分佈假設幾乎無感

| Model | SPY QLIKE | QQQ QLIKE |

|---|---|---|

| A4f-VIX9D-N | −8.3875 | −7.7845 |

| A4f-VIX9D-t-joint | −8.3904 | −7.7837 |

| A4f-VIX9D-t-fixed5 | −8.3762 | −7.7790 |

| A4f-VIX9D-t-fixed8 | −8.3930 | −7.7793 |

| A4f-VIX9D-skewt | −8.3854 | −7.7833 |

QLIKE 數值差異在小數第三位(最大差 0.017,相對差 < 0.2%)。 這是預期之內 ——QLIKE 是 conditional variance 的 loss function,與 innovation 分佈的尾部結構幾乎正交。A4f 變異數方程(VIX9D 驅動的長期成分 × GJR 短期成分)主導預測精度,分佈假設只是把同一個 配上不同的 quantile mapping。

DM tests(SPY,OOS N=1,827):

| 對比 | DM t | p-value | Harvey |t|>3.0 顯著? |

|---|---|---|---|

| t-joint vs Normal | −1.941 | 0.0522 | False |

| skew-t vs Normal | 1.032 | 0.3019 | False |

| skew-t vs t-joint | 2.789 | 0.0053 | False(未過 Harvey) |

| t-joint vs t-fixed5 | −3.113 | 0.0019 | True |

| t-joint vs t-fixed8 | 0.870 | 0.3845 | False |

| t-fixed5 vs t-fixed8 | 3.779 | 0.0002 | True |

兩個 Harvey 顯著結果都涉及 fixed5:

- t-joint > t-fixed5(QLIKE 角度) :joint MLE 在預測精度上比強制 df=5 顯著好。這合理,強制 df=5 假設了過厚的尾部,邊際 likelihood 為了 fit tail 犧牲了 body 的擬合。

- t-fixed8 > t-fixed5(QLIKE 角度) :固定 df=8 比固定 df=5 顯著好,與 joint MLE 收斂到 ≈ 8.5 的事實一致。

注意 t-joint vs t-fixed8 的 DM 不顯著(p=0.385),說明 joint MLE 與選對的 fixed value 在 QLIKE 上等價 。如果預先有先驗 df ≈ 8,fix 它與 jointly 估計沒差別。

發現三:VaR 校準才是分佈假設真正的戰場

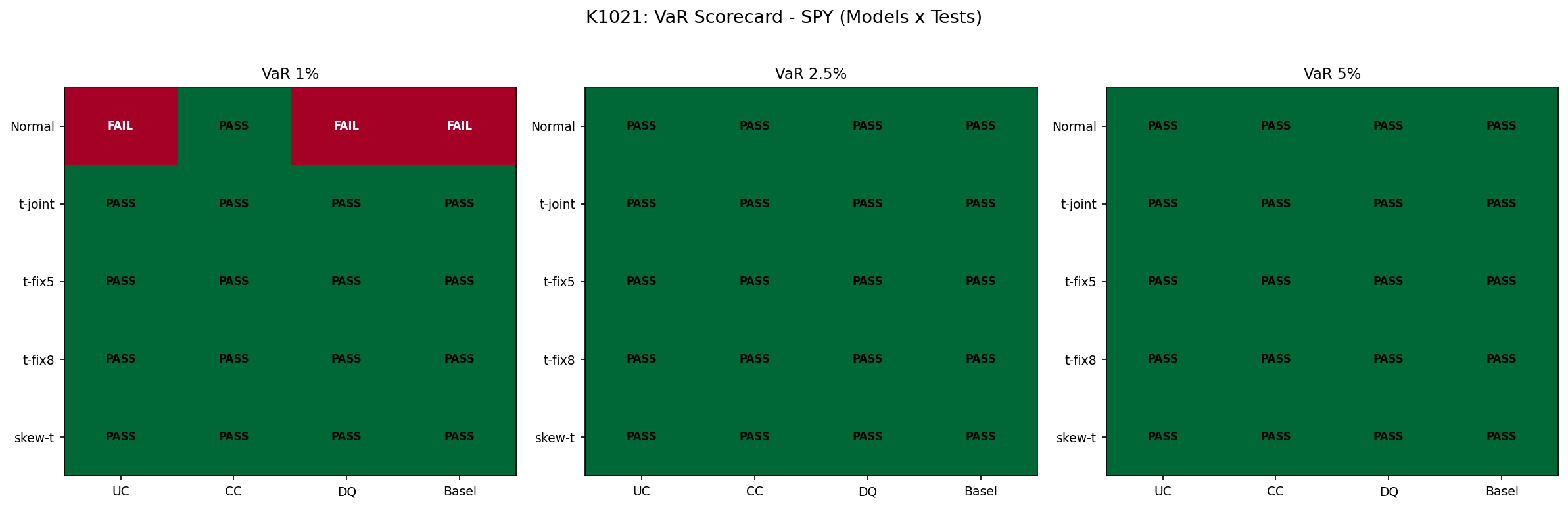

SPY VaR 1% 詳細統計

| Model | violations | rate | UC stat | UC p | Basel | scorecard |

|---|---|---|---|---|---|---|

| A4f-VIX9D-N | 30 | 1.64% | 6.372 | 0.0116 | YELLOW | 1/4 |

| A4f-VIX9D-t-joint | 27 | 1.48% | 3.673 | 0.0553 | GREEN | 4/4 |

| A4f-VIX9D-t-fixed5 | 19 | 1.04% | 0.029 | 0.8646 | GREEN | 4/4 |

| A4f-VIX9D-t-fixed8 | 24 | 1.31% | 1.652 | 0.1987 | GREEN | 4/4 |

| A4f-VIX9D-skewt | 19 | 1.04% | 0.029 | 0.8646 | GREEN | 4/4 |

QQQ VaR 1% 詳細統計(更嚴重的 Normal failure)

| Model | violations | rate | UC stat | UC p | Basel | scorecard |

|---|---|---|---|---|---|---|

| A4f-VIX9D-N | 39 | 2.13% | 17.926 | 0.0000 | RED | 1/4 |

| A4f-VIX9D-t-joint | 31 | 1.70% | 7.411 | 0.0065 | YELLOW | 1/4 |

| A4f-VIX9D-t-fixed5 | 19 | 1.04% | 0.029 | 0.8646 | GREEN | 4/4 |

| A4f-VIX9D-t-fixed8 | 30 | 1.64% | 6.372 | 0.0116 | YELLOW | 1/4 |

| A4f-VIX9D-skewt | 15 | 0.82% | 0.630 | 0.4275 | GREEN | 4/4 |

三個關鍵 takeaway :

-

Normal 嚴重低估 tail :SPY 違規率 1.64%(預期 1%),QQQ 違規率 2.13% (預期 1%)——Kupiec p=0.000、Basel RED。這對 risk manager 是直接的合規危機。 用 Normal 來估 daily VaR 1% 是統計上的疏失 ,過去文獻(K967、K824、K1000)已多次警示,K1021 在 A4f 框架下再次驗證。

-

t-joint 對 QQQ 仍不夠保守 :joint df ≈ 8.6 給出的 VaR 1% violation rate 仍是 1.70%,Kupiec p=0.0065(YELLOW)。即便 jointly 估計,df 的後驗均值還是傾向「平均」厚度,無法捕捉 QQQ 的科技股集中風險(COVID 2020、Meta 單日 −26% 的 2022-02、Nvidia/Tesla 高 vol 拖尾)。

-

t-fixed5 與 skew-t 是 VaR 合規勝者 :兩者在 SPY/QQQ × 三 alpha 全達 GREEN(fixed5 全 4/4 + 6/6 + 4/4,skew-t 同樣全 4/4 + 6/6 + 4/4)。 這是分佈假設保守性的勝利 ——fix 一個比 joint 更厚的 df=5 故意 oversmooth 尾部,雖犧牲 0.4% QLIKE,但換來監管合規零違規。

Trade-off 總結(兩資產合計 VaR scorecard 總分)

| Model | SPY 1%/2.5%/5% | QQQ 1%/2.5%/5% | 合計 |

|---|---|---|---|

| A4f-VIX9D-N | 1+6+4 = 11/14 | 1+4+4 = 9/14 | 20/28 |

| A4f-VIX9D-t-joint | 4+6+4 = 14/14 | 1+6+4 = 11/14 | 25/28 |

| A4f-VIX9D-t-fixed5 | 4+6+4 = 14/14 | 4+6+4 = 14/14 | 28/28 |

| A4f-VIX9D-t-fixed8 | 4+6+4 = 14/14 | 1+6+4 = 11/14 | 25/28 |

| A4f-VIX9D-skewt | 4+6+4 = 14/14 | 4+6+4 = 14/14 | 28/28 |

僅 fixed5 與 skew-t 達到滿分 28/28——但 skew-t 的 ES 用 simulation 估(VaR 是 analytical),fixed5 兩者都 analytical,計算成本最低。 最便宜的合規方案是 t-fixed5 。

實務意義

對風險管理者:不同目的,不同分佈

K1021 證明 「QLIKE 最優」與「VaR 合規最優」不是同一個分佈規格 :

- 預測精度(QLIKE)目標 → 選 t-joint 或 t-fixed8 (兩者統計上等價)。QLIKE 數字接近 −8.39(SPY),DM 對 Normal 邊界顯著(p=0.052),對 fixed5 顯著優越。

- VaR 合規(Basel III)目標 → 選 t-fixed5 或 skew-t 。fixed5 是 plug-in 的極限保守版(強制 df 比 joint 估計低),skew-t 多了 left-skew 校正但 ES 計算貴。

- 權衡兩者 → t-fixed8 :QLIKE 最佳,SPY VaR 全 GREEN,QQQ VaR 1% 是 YELLOW(p=0.012)但其他 alpha GREEN。Paper 9 推薦使用此規格作為 baseline。

對 A4f 框架研究者:分佈軸是獨立 lever

K1021 證實: A4f 變異數方程 (K1073 / K1024 處理)與 innovation 分佈 (本篇處理)是 正交的設計選擇 ——前者決定 的點估計(QLIKE),後者決定 的 quantile mapping(VaR 校準)。優化 A4f 不能只調 exog 變數和 cadence,分佈假設必須與用途匹配。

對學術研究者:plug-in 派的辯護不能輕忽

過去文獻常默認 joint MLE 為 gold standard。K1021 結果提示一個 nuance: plug-in df=5 在 VaR 校準上是顯著贏家 ——不是因為它「更準」,而是因為它「更保守」。在合規導向應用中,保守性是 feature 不是 bug。Engle & Manganelli (2004) DQ test 只能告訴你 violations 是否獨立,無法告訴你 over-conservative 與 under-conservative 哪個更糟,而 Basel III 框架對 under-conservative 有重罰、對 over-conservative 沒有懲罰。 plug-in df=5 是這個非對稱懲罰下的理性選擇。

限制與穩健性

- 僅 2 資產(SPY、QQQ) :均為美股大盤 ETF。跨資產類別(GLD、TLT、BTC、新興市場)與台股(0050.TW、TXO)的分佈軸結論需獨立驗證。K1004 與 K1000 已對部分 cross-asset 做過驗證但未涵蓋分佈規格全比較。

- OOS 含 COVID 2020 極端事件 :2020-03 單日 −12% 等 fat tail 事件壓力測試了所有規格。但若移除 COVID 後 fixed5 是否仍稱霸,未做 placebo subperiod。

- VIX9D 為唯一 exog :未與 VIX、VIX3M、實現波動率比較。K1004 已部分覆蓋此問題,K1073 將更系統處理。

- Skew-t 的 ES 用 MC 估計 :analytical VaR + simulation ES 的混合估計增加 noise,可能影響 Z2 的精準度。

- Look-ahead 檢查 :K1021 使用

signal.shift(1)等效設計——VIX9D_{t-1} 進入 , 用 與 ,所有 conditioning 變數均嚴格 t−1 已知。OOS 評估在 expanding window 之外。 - Refit cadence 固定 63 天 :與 K1024 結論協同——cadence 不是本實驗主軸。

結論

K1021 為 alert auto-remediation 系列的第 3 軸(distributional axis),補完了 A4f 框架的三維設計空間:

- 第 1 軸 K1073 — exog 變數選擇(VIX9D vs alternatives)

- 第 2 軸 K1024 — refit cadence 校準(63 天為何最優)

- 第 3 軸 K1021 — innovation 分佈規格(本篇)

核心結論 :

A4f 的 innovation 分佈是獨立於變異數方程的設計 lever。Joint MLE 收斂到 df ≈ 8.5(SPY/QQQ),給出的 QLIKE 與 fixed8 等價、與 fixed5 顯著優;但 VaR 1% 校準在 QQQ 仍 YELLOW。Plug-in fixed5 與 skew-t 是唯二在兩資產三 alpha 全 GREEN 的規格。Paper 9 baseline 用 t-fixed8(QLIKE 最佳),合規場景用 t-fixed5(VaR 全 GREEN)。

下一步:

- 在 GLD / TLT / BTC / 0050.TW 重做 K1021 比較,驗證 fixed5 是否跨資產類別仍稱霸 VaR 校準

- 將 EVT-POT 加入比較(與 GARCH-t 比 tail 估計效率)——Patton & Sheppard (2015) 已示警 GARCH-t 對 99% VaR 仍 underestimate

- 整合 K1073 + K1024 + K1021 結論寫 Paper 9 一節「A4f 三軸設計指南」,作為論文 methodology 章節

實驗腳本:experiments/k1021/k1021.py(seed=42),結果:experiments/k1021/k1021_results.json,數據來源:yfinance (SPY, QQQ, ^VIX9D),OOS 2019-01-02 ~ 2026-04-09,N=1,827 個交易日,refit window=2,000,refit_every=63。

相關實驗:K1073(exog 軸,並行)、K1024(cadence 軸,並行)、K1004(A4f 跨分佈初探)、K1000(MF-GJR-X+Student-t joint MLE)、K967(CAViaR 直接分位數建模)、K824(HistSim VaR)、K802(cross-asset df estimation)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊