一套方法在 13 個市場都有效,卻不代表它會幫你賺更多

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

一套方法在 13 個市場都有效,卻不代表它會幫你賺更多

投資世界很容易把「有效」這兩個字講得太快。

一個方法只要跨很多國家都能用,聽起來就很像萬用答案。市場不同、投資人不同、政策不同,結果它居然在 13 個市場都成立,這很容易讓人直覺把它翻成一句更大聲的話:這方法是全球通用的贏家。

但這次的結果剛好提醒我們, 同一套方法可以在一種意義上很有效,卻在另一種意義上完全不是。

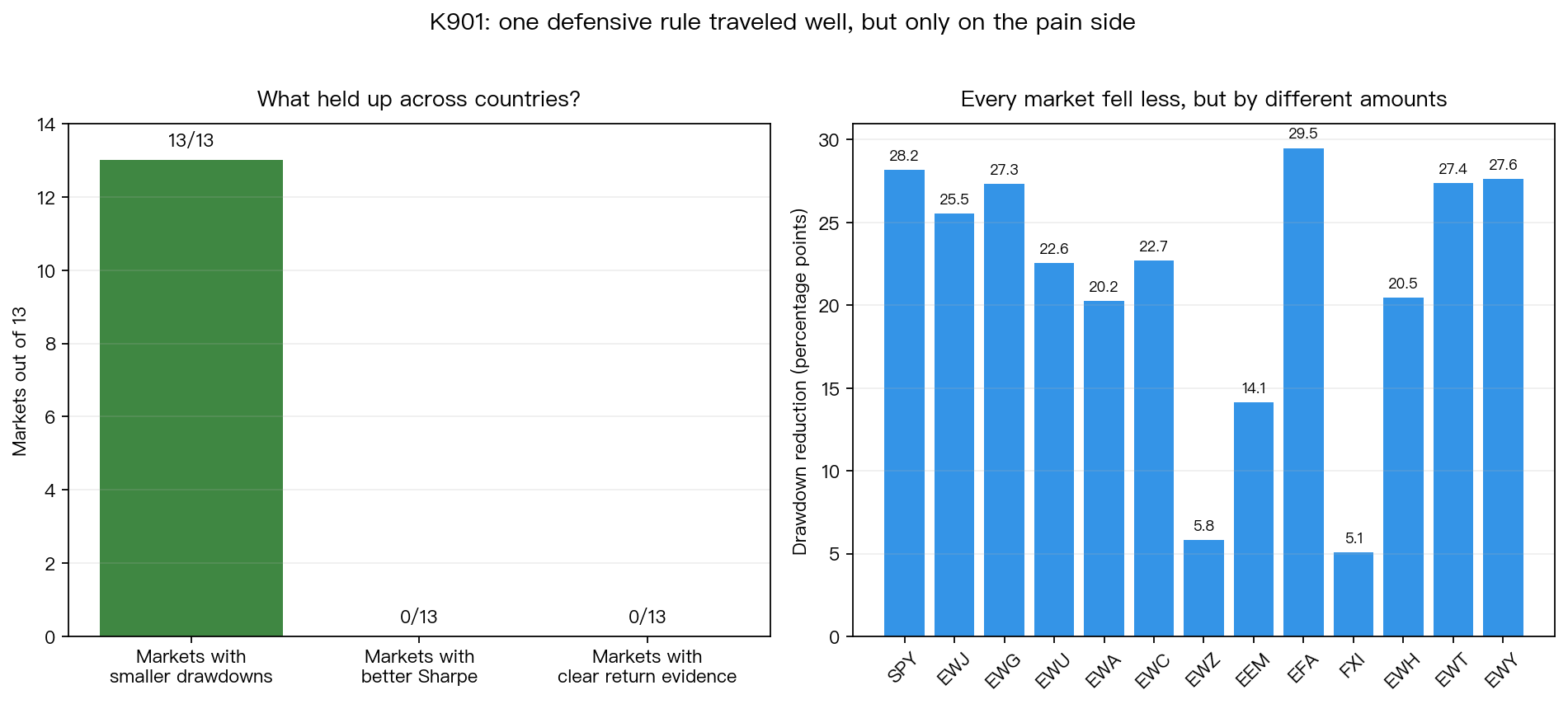

先看左圖。

我們把同一套減碼規則放到 13 個股票市場上測,結果出現一個很整齊、也很容易被誤讀的畫面:

- 13 個市場裡,13 個都明顯比較不容易跌得那麼深

- 13 個市場裡,0 個能證明風險調整後報酬變得更好

- 13 個市場裡,0 個能給出夠強的證據,說它真的比單純抱住更會賺

這三句話要一起看,不能只挑第一句。

因為第一句講的是 受傷少一點 ,後兩句講的是 賺錢本事有沒有真的升級 。兩者不是同一件事。

右圖把這件事再拉得更具體一點。13 個市場每一個都降低了最大回撤,但幅度差很多。有些市場少跌將近 30 個百分點,有些只少跌 5 個百分點左右。也就是說,這套方法的共同點很清楚:它比較像保護墊,而不是加速器。

這個結論其實比「全球都有效」更有用,因為它把方法的本質講清楚了。

很多投資人看到這種規則,會下意識期待兩件事同時發生:

- 跌的時候幫我少虧一點

- 漲的時候最好也不要少賺

現實往往沒那麼慷慨。

這次 13 市場一起看的答案比較像是: 第一件事很穩,第二件事不要先預設會一起來。

你可以把它想成開車時的安全配備。安全帶和氣囊的價值,主要不是讓你開得比較快,而是出事時不要傷得那麼重。如果你硬把它當成加速套件,期待它順便讓車跑更快,那你一開始就把工具看錯了。

這也是這個實驗最值得留下來的地方。它不是在宣告某個神奇公式可以橫掃全球,而是在替這類策略重新命名:

它更像跨市場通用的防守工具,不是跨市場通用的報酬放大器。

這句話聽起來比較不熱血,但對一般投資人反而更實際。

如果你最在意的是大跌時別一次傷太重,這類方法有它的價值。因為在這次比較裡,13 個市場沒有一個例外,都在回撤這件事上比較好看。

但如果你想問的是「它能不能讓我在更多國家都賺得比原本多」,那這組資料給的答案就很保守,甚至可以說是否定的。至少到目前為止,我們看不到足夠強的證據支持這個更大的說法。

這件事值得特別講,因為投資研究最常見的誤會之一,就是把「比較能防守」直接翻成「整體比較強」。

其實很多策略真正提供的,是比較溫和的資產路徑,而不是比較高的終點。

這兩種價值都是真的,但不能混著賣。

所以,如果你看到一個方法被描述成「跨市場都有效」,先補問一句:

它到底是讓你賺更多,還是讓你跌少一點?

這一題先問清楚,常常比方法本身更重要。

本文基於 VolPred 內部跨市場對照實驗。資料期間:2005-01-04 至 2026-04-02;比較 13 個以美元計價的股票 ETF 市場。核心結果是:13/13 市場最大回撤改善,但 0/13 市場出現明確的風險調整報酬提升證據。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊