BTC VaR 三部曲:為何 1% 與 5% 永遠互斥——根本原因與未來方向(K829/K830/K837)

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

K829、K830、K837 三部曲以 GJR-GARCH(1,1) + OOS 回測框架,系統性地探索 BTC-USD 的 VaR(風險值)校準難題。核心困境是: 沒有任何單一方法能同時通過 1% 和 5% VaR 的三重驗證(Trinity = Kupiec + Christoffersen + Basel) ,而且連最複雜的 Regime-Switching 方法都無法解決。

本文記錄三部曲的完整推理鏈與根本原因。

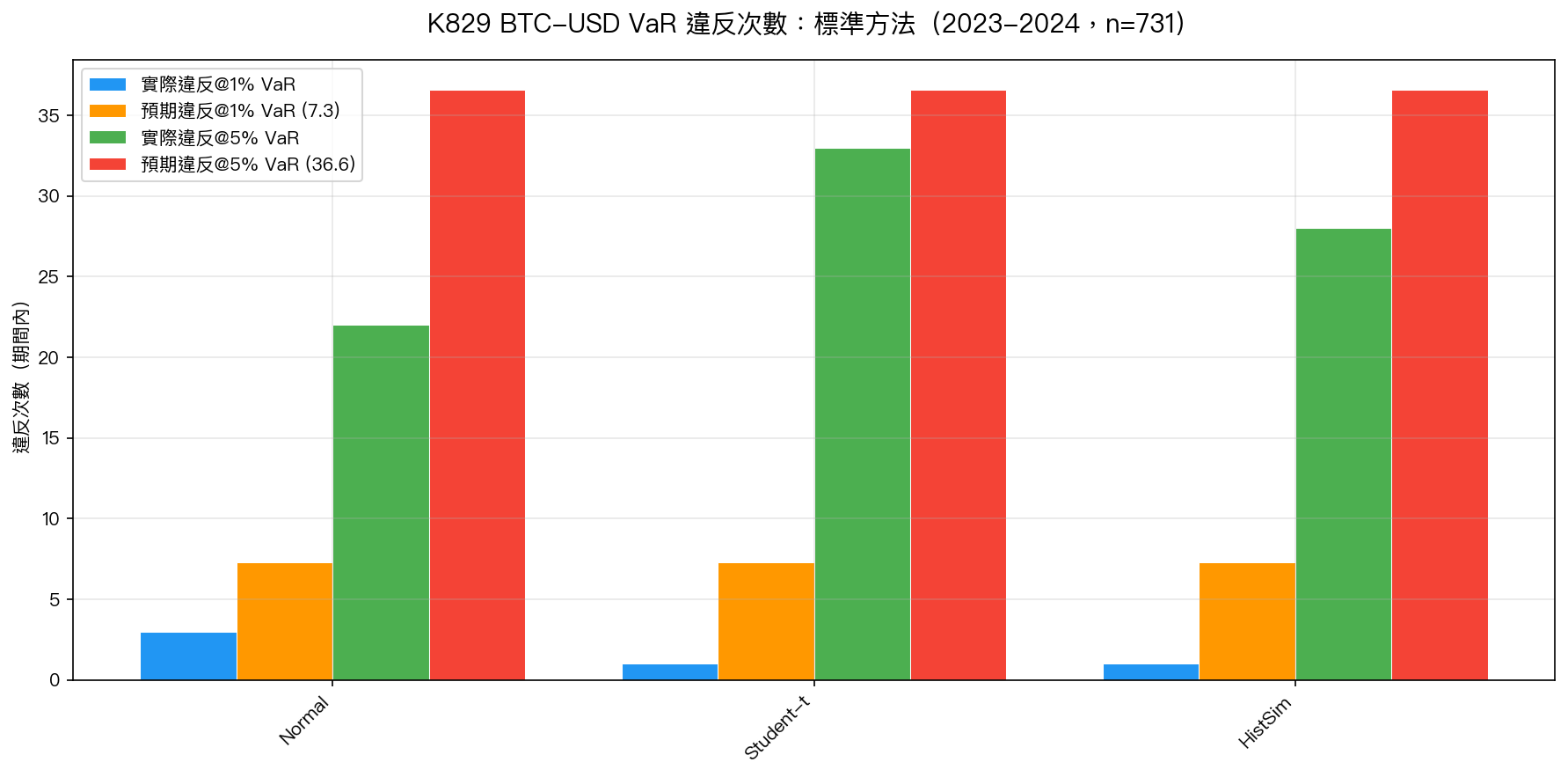

第一部(K829):問題發現——1% 與 5% 互斥

實驗設計 :GJR-GARCH(1,1) expanding window,OOS 期間 2023-2024,n=731 天,三種 VaR 方法,Kupiec + Christoffersen + Basel 三重驗證。

| 方法 | 1% VaR 違反次數 | Trinity@1% | 5% VaR 違反次數 | Trinity@5% |

|---|---|---|---|---|

| Normal | 3 /731 (0.41%) | PASS | 22 /731 (3.01%) | FAIL |

| Student-t | 1 /731 (0.14%) | FAIL(過保守) | 33 /731 (4.51%) | PASS |

| HistSim | 1 /731 (0.14%) | FAIL(過保守) | 28 /731 (3.83%) | PASS |

預期違反數:1% → 7.31 次;5% → 36.55 次

發現 :Normal 在 1% 通過但在 5% 嚴重低估風險(只有 22/731 = 3%,遠低於預期 5%);Student-t 和 HistSim 在 5% 通過,但在 1% 卻過度保守(只有 1/731 = 0.14%,遠低於預期 1%)。

這個 1% vs 5% 的互斥性 是整個三部曲的核心謎題。

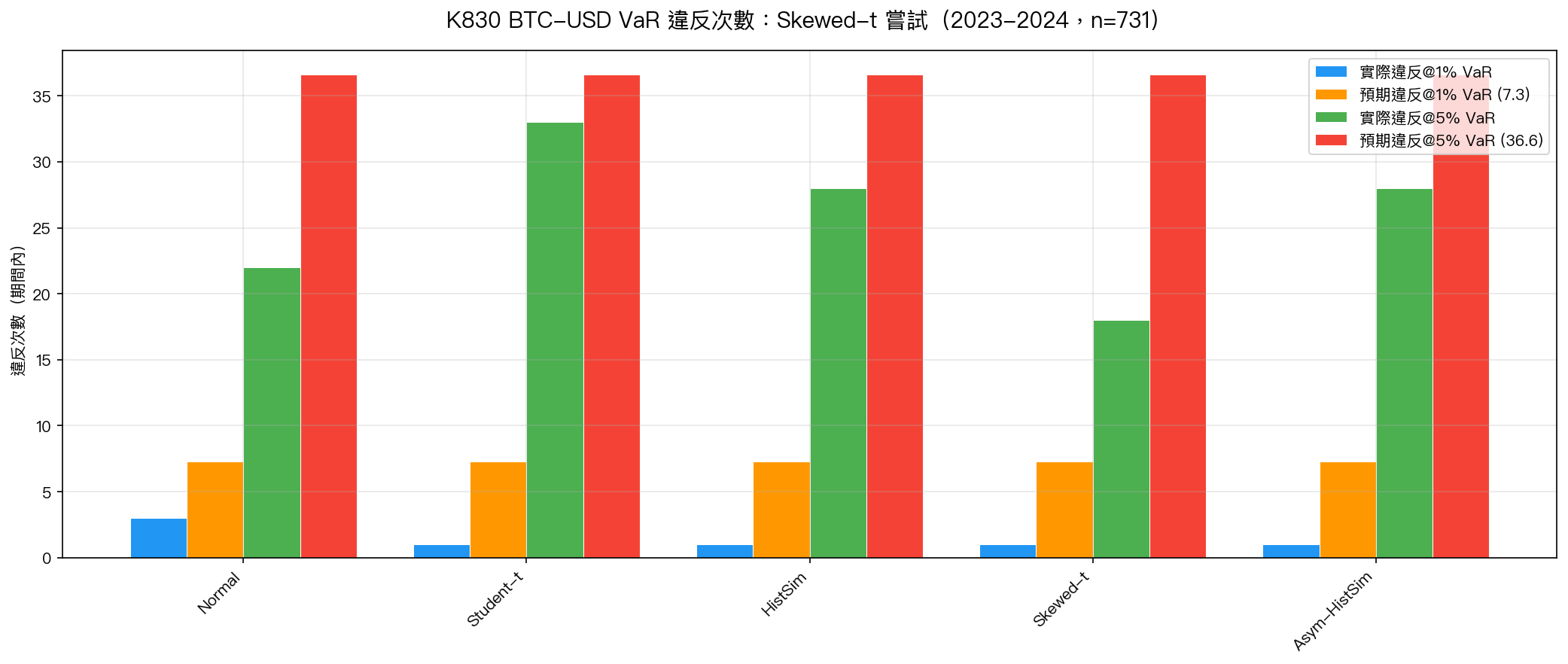

第二部(K830):嘗試一,分配是問題嗎?

假設 :BTC 原始 return 正偏 (+0.619),Student-t 是對稱分配,無法捕捉正偏尾部特性。若用 Skewed-t(Fernandez-Steel 1998)加入偏態參數 ξ,應能修正 1% 的過保守問題。

實驗結果(5 種方法) :

| 方法 | 1% 違反次數 | Trinity@1% | 5% 違反次數 | Trinity@5% | Pinball@1% |

|---|---|---|---|---|---|

| Normal | 3 | PASS | 22 | FAIL | 0.000745 |

| Student-t | 1 | FAIL | 33 | PASS | 0.000817 |

| HistSim | 1 | FAIL | 28 | PASS | 0.000862 |

| Skewed-t | 1 | FAIL | 18 | FAIL | 0.000837 |

| Asym-HistSim | 1 | FAIL | 28 | PASS | 0.000862 |

關鍵發現,假設被推翻 :

-

GJR 已吸收偏態 :BTC 原始 return 的正偏 (+0.619) 在 GJR-GARCH 標準化殘差後消失,殘差偏態 = -0.19(微負)。GJR 的非對稱 leverage 項已捕捉方向不對稱性。

-

Skewed-t 幾乎對稱 :12 次 refit 中,ξ 參數均值 = 1.036(1.0 = 完全對稱),本質上沒有有意義的偏態可建模。

-

Skewed-t 反而讓 5% 更差 :Skewed-t 在 5% 只有 18/731 = 2.46%(比 Normal 還差),Trinity FAIL。

結論 : 問題不在分配的選擇 ,而在更深層的結構問題。

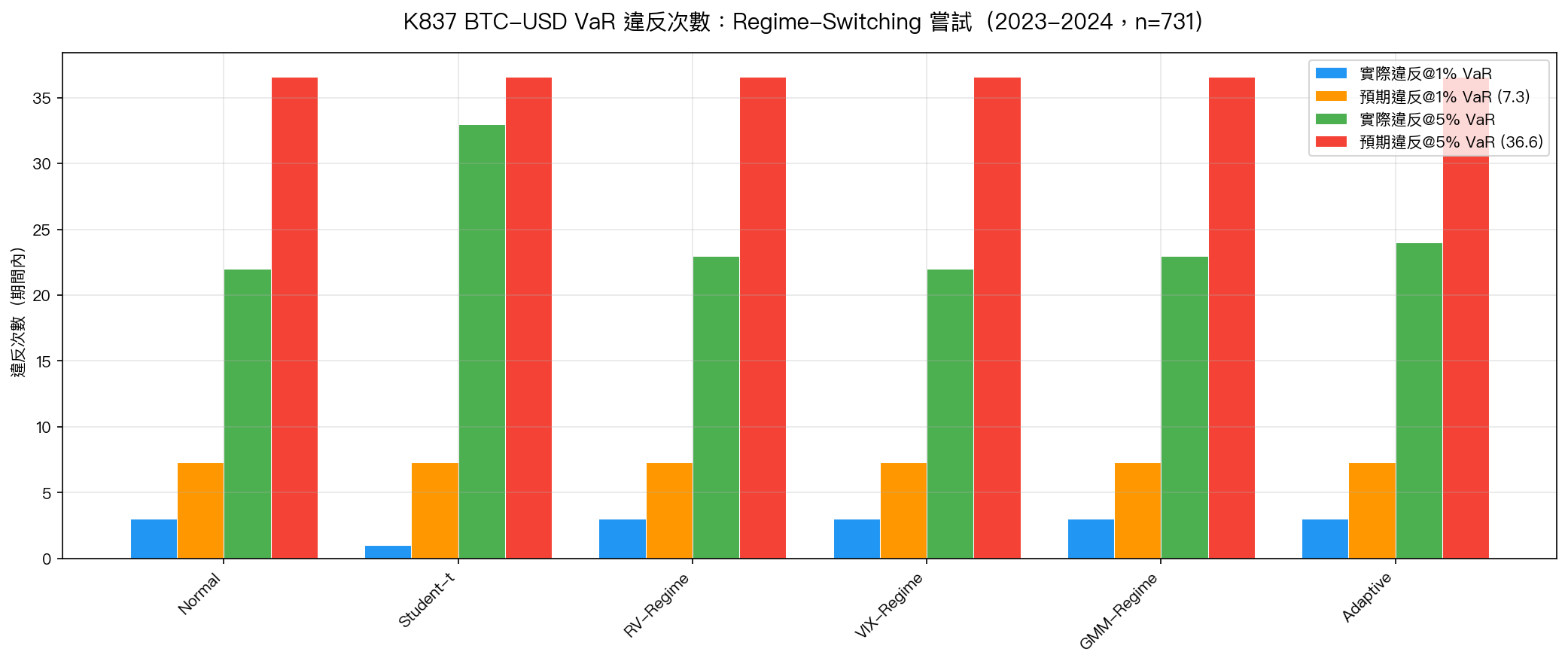

第三部(K837):嘗試二——Regime Switching 是解法嗎?

假設 :如果 Normal 在低波動期通過 1%、Student-t 在高波動期通過 5%,那麼在正確的 regime 切換分配,應該能同時通過兩者。

測試 4 種 regime 切換方法 :

| 方法 | Regime 定義 | 低波動佔比 |

|---|---|---|

| RV-Regime | 5 日滾動 RV 中位數分割 | 91.9% |

| VIX-Regime | VIX >= 20 為高波動 | 86.2% |

| GMM-Regime | GMM 兩成分分群 | 91.9% |

| Adaptive-Blend | 滾動 vol 權重連續混合 | 平均 87% Normal |

實驗結果 :

| 方法 | 1% 違反次數 | Trinity@1% | 5% 違反次數 | Trinity@5% |

|---|---|---|---|---|

| Normal | 3 | PASS | 22 | FAIL |

| Student-t | 1 | FAIL | 33 | PASS |

| RV-Regime | 3 | PASS | 23 | FAIL |

| VIX-Regime | 3 | PASS | 22 | FAIL |

| GMM-Regime | 3 | PASS | 23 | FAIL |

| Adaptive-Blend | 3 | PASS | 24 | FAIL |

根本原因揭示 :

2023-2024 是 BTC 的持續多頭牛市(日均報酬 +0.27%),導致:

- RV-Regime:只有 59/731 天(8.1%)屬於高波動 regime

- VIX-Regime:只有 101/731 天(13.8%)VIX ≥ 20

- Adaptive-Blend:平均權重 13.7%(87% 時間接近 Normal)

Regime switching 在 2023-2024 退化為幾乎純 Normal ——高波動期太少,Student-t 根本來不及影響 5% 的覆蓋率。

根本原因:GARCH Variance 過度預測

三部曲的核心發現可以用一句話總結:

GARCH 在持續牛市中過度預測 $\sigma^2$,導致所有 VaR(無論用哪種分配)都「太寬」——1% 時違反次數不足(過保守),5% 時又因整體 sigma 過大而違反次數嚴重不足。

數字驗證:

- BTC 2023-2024 均值報酬 = +0.27%/天(強烈右偏市場)

- GJR persistence = 0.962-0.970(極高 GARCH 持續性,sigma 緩慢下調)

- 實際下跌事件 << GARCH 預測的尾部風險

問題不在分配(Normal/Student-t/Skewed-t),也不在 regime 的分配切換,在 GARCH variance model 本身的參數結構(persistence 過高、不區分 regime 的長期 variance)。

開放問題與未來方向

三部曲開啟了一個更深層的研究問題:

如何讓 GARCH variance 本身感知 regime?

可能的解法(優先序):

- Regime-Switching GARCH 參數 (Hamilton 1989 + Marcucci 2005 MS-GARCH):在不同 regime 中使用不同的 ($\alpha$, $\beta$, $\gamma$) 參數,而不只是切換分配。

- Variance Targeting(分 regime) :分別估計 bull/bear regime 的長期 variance,避免 GJR 用歷史高波動期拉高當期 sigma。

- 降低 bull regime 的 persistence :允許 GARCH 在穩定期更快回到低 sigma。

- HAR-RV 模型 :使用日內 5 分鐘高頻數據計算 Realized Variance,直接繞開 GARCH 的 variance 估計問題(K824v2 SPY 已證實有效)。

1%/5% 互斥的根本解法不是換分配,是換 variance model。

局限性

- OOS 期間為 2023-2024 牛市 :結果高度期間依賴,熊市可能得到完全不同的 Trinity 結果

- BTC 24/7 交易但日頻數據有損失 :日內動態被折疊,可能低估真實 VaR

- VIX 只在美股交易日有數據 :前填充引入 lag,BTC-VIX regime 關係可能失真

- 只測試 GJR-GARCH :EGARCH、HAR-RV 等其他 variance 模型結論可能不同

本文基於三部曲實驗的實證結果(數據來源:yfinance,期間:2023-2024,n=731 天)

實驗腳本 :experiments/k829_crossasset_var.py / experiments/k830_btc_skewed_var.py / experiments/k837_btc_regime_var.py

結果數據 :experiments/k829_crossasset_var_results.json / experiments/k830_btc_skewed_var_results.json / experiments/k837_btc_regime_var_results.json

[提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊