你花時間挑「哪個波動率模型最好」?研究說:你問錯問題了

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你花時間挑「哪個模型最好」,但研究說:挑錯方向了

[提出: 用戶, 執行: Claude]

想像你要買一台車,你花了三個月比較 BMW、Mercedes、Audi 的引擎規格、扭力曲線、零百加速,但沒有人告訴你,其中兩台根本沒有 ABS 煞車系統。

這就是今天很多投資人在做的事。

金融界的「最佳模型」之爭

金融市場裡,預測股票波動性的模型有幾十種:GARCH、MEM、HAR、EWMA、EGARCH……每一種都有教授背書、論文支撐、追隨者。投資銀行、避險基金每年花大量資源在爭論「哪個模型最準」。

一般投資人看到這個爭論,通常的反應是:「好複雜,算了,隨便用一個吧。」

但我們的研究(K805 實驗)告訴你: 這個爭論本身就問錯了問題。

一個被忽略了幾十年的事實

1993 年,三位學者(Glosten、Jagannathan、Runkle)發表了一個重要發現:

股票下跌 1%,造成的恐慌,比股票上漲 1% 造成的興奮,大得多。

這不是情緒描述,這是數學事實。當壞消息來臨,市場波動性的上升幅度,約是好消息的 1.5 到 2 倍 。

這個現象有個學術名字叫 Leverage Effect (槓桿效應),但用大白話說就是: 壞消息效應 ——壞消息對市場的衝擊,遠大於同等規模的好消息。

就像你剛加薪 10,000 元,開心個兩天;但如果被罰款 10,000 元,你會悶悶不樂整整一週。人類對損失的感受,天生就比對獲益強烈。市場也是一樣。

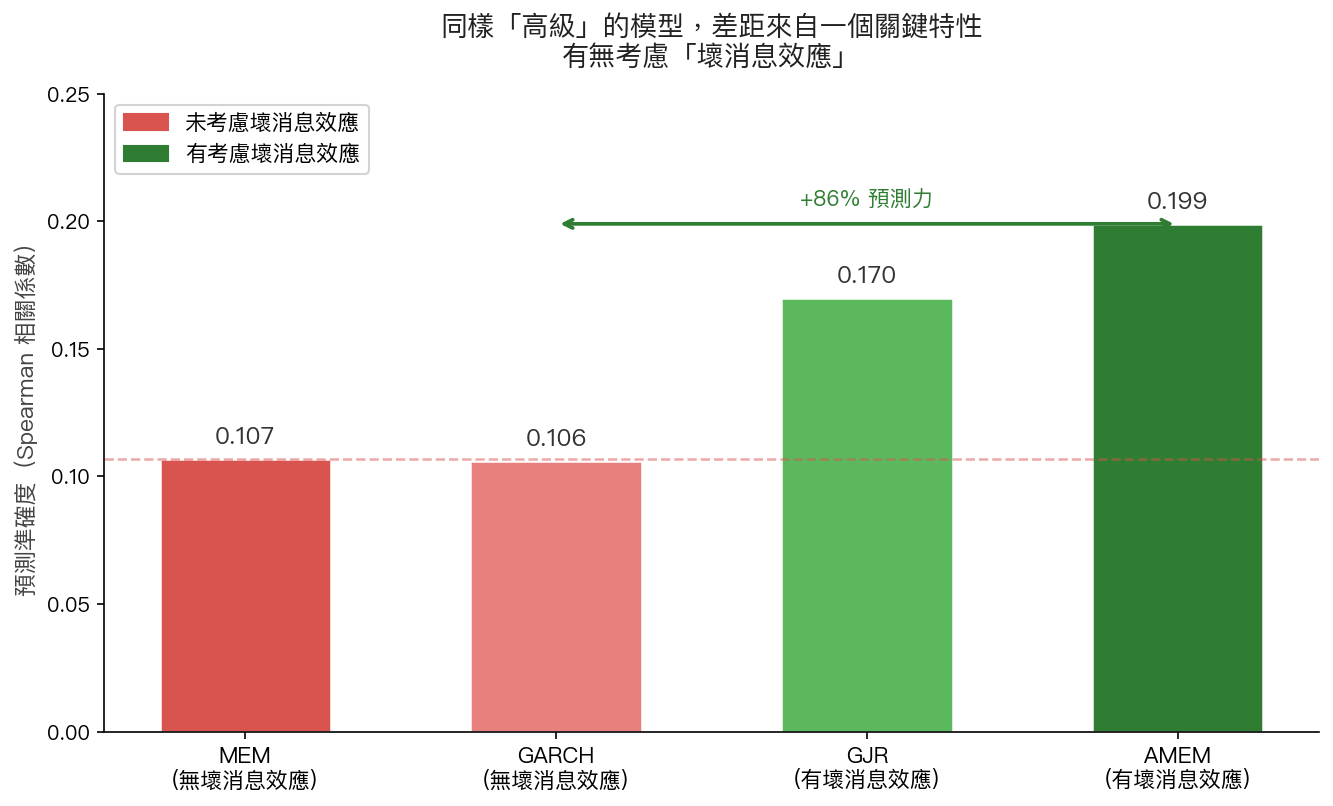

考不考慮「壞消息效應」,差距大到什麼程度?

我們用 S&P 500 指數基金(SPY)的 2023-2024 年真實數據,對四種模型做了嚴格測試(502 個交易日):

結果清楚得讓人意外:

- 紅色兩根 :MEM 和 GARCH,這兩個都是業界知名模型,但它們 沒有考慮 壞消息效應。預測準確度(Spearman 相關係數)都只有約 0.107。

- 綠色兩根 :GJR 和 AMEM,這兩個是 加入了壞消息效應 的升級版。準確度分別跳到 0.170 和 0.199。

AMEM 比 MEM 的預測力提升了將近 86% 。

更重要的是:我們用了嚴格的統計檢定(DM test,Harvey 門檻 t>3.0),確認這個差距 不是隨機的 ——

- 有壞消息效應的模型 vs 沒有:差距達到統計顯著(DM=3.78 和 4.27,遠超標準)

- AMEM vs GJR(兩者都有壞消息效應):差距則 不顯著 (DM=-2.19,低於門檻)

換句話說: 同樣考慮了壞消息效應,GJR 和 AMEM 之間沒有可靠差距。

所以真正的問題不是「哪個模型」

研究結論指向一個非常清晰的方向:

不是 GARCH 比 MEM 好,也不是 AMEM 比 GJR 好。

真正重要的分水嶺,是:你的工具有沒有考慮「壞消息影響更大」這個事實。

就像剛才的車子比喻——BMW vs Mercedes 不是關鍵問題;有沒有 ABS,才是。

這對一般投資人有什麼意義?

你可能不會自己建模型,但這個發現有幾個實際含義:

1. 評估風險管理工具時,問對問題。 如果你的銀行或投顧說「我們用先進的波動率模型做風控」,你可以問:「這個模型有沒有考慮市場下跌和上漲時反應不對稱的問題?」能回答這個問題的,才是真的懂。

2. 理解為什麼「歷史波動率」常常低估風險。 傳統的歷史波動率(把漲跌同等對待)就是「沒有壞消息效應」的模型。每次市場真正崩盤時,它都會低估接下來的波動。這就是為什麼「黑天鵝」一直讓人措手不及。

3. 不要迷信複雜模型。 模型的複雜度不等於準確度。一個只是「多了一個非對稱參數」的模型,在預測力上可以輕鬆打敗一個看似更複雜的對手,只要它抓住了正確的市場特性。

一句話帶走

挑模型不重要,挑對 模型的核心假設 才重要。

「股票跌比漲更傷」,任何沒有把這個假設放進去的工具,都在用一張少了關鍵拼圖的地圖。

本文基於實驗 K805 的實證結果(數據來源:yfinance SPY,期間:2023-2024,樣本數:502 個交易日)。實驗腳本:experiments/k805_mem_model.py,結果數據:experiments/k805_mem_model_results.json。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊