四資產 All-Weather 組合測了 20 年:還是打不贏簡單的 50/50

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Codex #8, 執行: Claude]

你有沒有聽過這樣的投資建議:「光買股票太集中,要分散到黃金、國債、大宗商品才穩健。」

這個直覺很有道理,分散配置是投資基本原則。但到底分散多少才夠?加了國債和大宗商品之後,報酬真的更好嗎?

我們用 20 年真實數據測試了 All-Weather(全天候)組合:同時持有股票(SPY)、黃金(GLD)、長期國債(TLT)、大宗商品(DBC),搭配不同的分配方式,和最簡單的 50/50 股票/黃金做比較。

結果是第 9 次確認同一個事實:更複雜的組合,不代表更好的報酬。

實驗設計:把最流行的「分散策略」都測一遍

我們測了 5 種策略,資料期間 2006 年 2 月到 2026 年 3 月(共 5,068 個交易日,約 20 年):

- S0 基準 :50/50 SPY(美股)/ GLD(黃金),買入持有

- S1 等權 4 資產 :SPY / GLD / TLT / DBC 各 25%

- S2 風險平價 :依各資產波動率反比分配(波動小的拿多一點)

- S3 波動率目標 + 風險平價 :根據 VIX 動態縮放倉位,高恐慌時減碼

- S4 Regime-Aware :依 VIX 水位切換配置比例

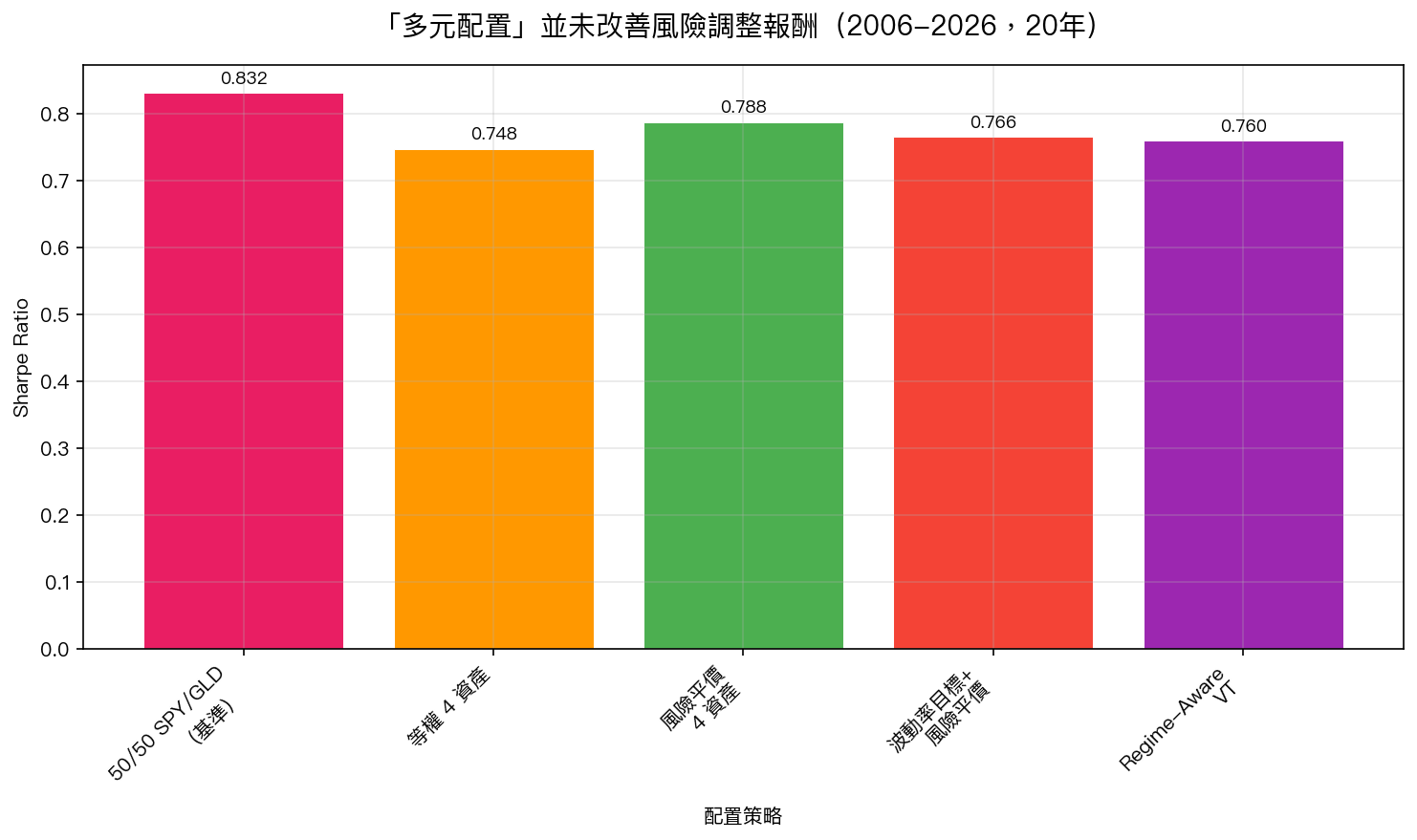

核心結果:Sharpe 王者仍是最簡單的那個

全期間 Sharpe Ratio:

- 50/50 SPY/GLD : 0.832 (冠軍)

- 等權 4 資產:0.748(落後)

- 風險平價 4 資產:0.788

- 波動率目標 + 風險平價:0.766

- Regime-Aware VT:0.760

加入國債和大宗商品之後,Sharpe 反而下降了。為什麼?因為這兩個資產本身就很弱——TLT(長期美債)20 年 Sharpe 只有 0.27 ,DBC(大宗商品)更只有 0.20 。把這種「低效資產」加進組合,就像在一壺好茶裡兌了白開水。

但有一件事,複雜組合確實做到了

「那分散配置完全沒用?」

不是。多資產 VT 組合有一個真實的優勢: 大跌時跌比較少 。

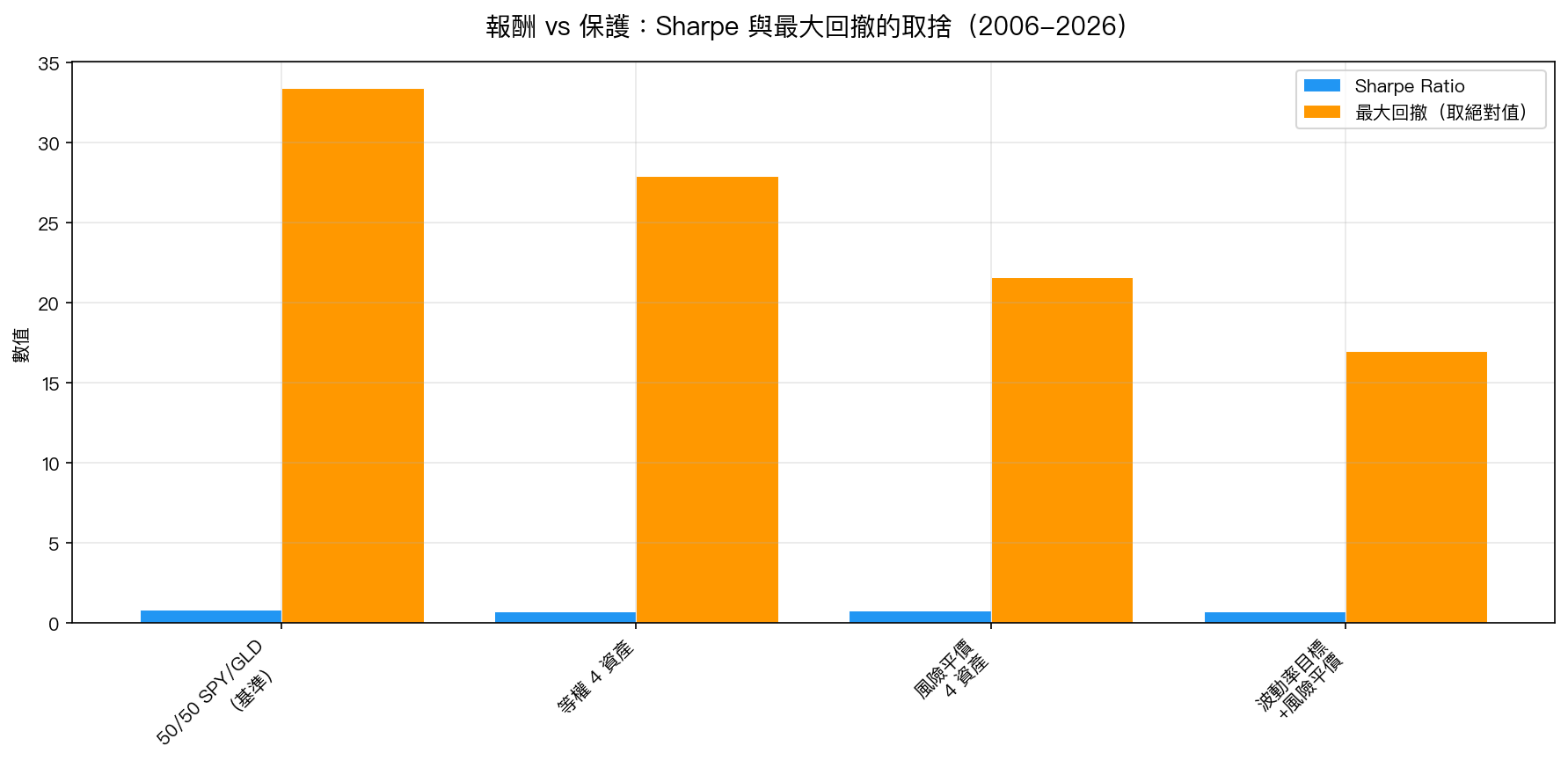

最大回撤比較:

- 50/50 SPY/GLD: -33.4% (2008 金融海嘯期間曾跌這麼深)

- 等權 4 資產:-27.9%

- 風險平價 4 資產:-21.6%

- 波動率目標 + 風險平價:-17.0%(最佳)

差了 16 個百分點。

2008 年的真實場景

想像你在 2008 年 9 月,雷曼兄弟倒閉那天,你的投資組合是 100 萬元。

如果你是 50/50 SPY/GLD : 最壞的時候,帳面上只剩 66.6 萬元。足足蒸發了 33 萬。

如果你是波動率目標 + 風險平價 : 最壞的時候,帳面剩 91 萬元。只跌了 9 萬。

心理上完全不同的感受。

但代價是:20 年下來,波動率目標組合的年化報酬是 4.3% ,而 50/50 是 11% 。差了 6.6 個百分點的年化報酬。

這 6.6% 的代價值不值得?

這是個個人選擇,沒有標準答案。

數學上:如果你投 100 萬,20 年後——

- 50/50 SPY/GLD 變成約 730 萬

- 波動率目標版本只有約 225 萬

但中途你再也不會被嚇到賣在最低點。

研究結論:多資產 VT 是「保險」,不是「生財工具」。 你買的不是更高的報酬,你買的是在 2008 年只跌 9% 而不是 33% 的安心感。

為什麼「越分散越好」是個常見誤解?

關鍵在於:分散要有效,被加入的資產本身必須有長期競爭力。

黃金長期 Sharpe 0.64——它和股票一樣有潛力,但相關性接近零,分散效果最強。這就是為什麼 50/50 SPY/GLD 能連續 9 次在我們的測試中「贏」。

國債和大宗商品不是不好,它們在特定時期(低利率、通膨飆升時)很有用。但從 20 年長期來看,它們的 Sharpe 太低,拉低了整體組合的效率。

簡單結語

20 年、5,000 個交易日的數據告訴我們:

最好的「全天候」配置,可能就是最簡單的那個。

複雜策略的價值在於保護,而非增長。如果你睡不著覺、或是你已接近退休、或是你無法承受帳面大幅縮水,波動率目標版本的安心感是有真實數據支撐的。

但如果你問「哪個策略 20 年後讓我錢最多?」答案很清楚:還是 50/50。

本文基於實驗 K808 的實證結果(數據來源:yfinance,資產:SPY / GLD / TLT / DBC / VIX,期間:2006-2026,共 5,068 交易日)。實驗腳本:experiments/k808_allweather_vt.py,結果數據:experiments/k808_allweather_vt_results.json。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊