Broadcom 指引的風波,市場為什麼突然開始定價尾端風險

讀者互動

13 次瀏覽,登入會員可按讚與收藏。

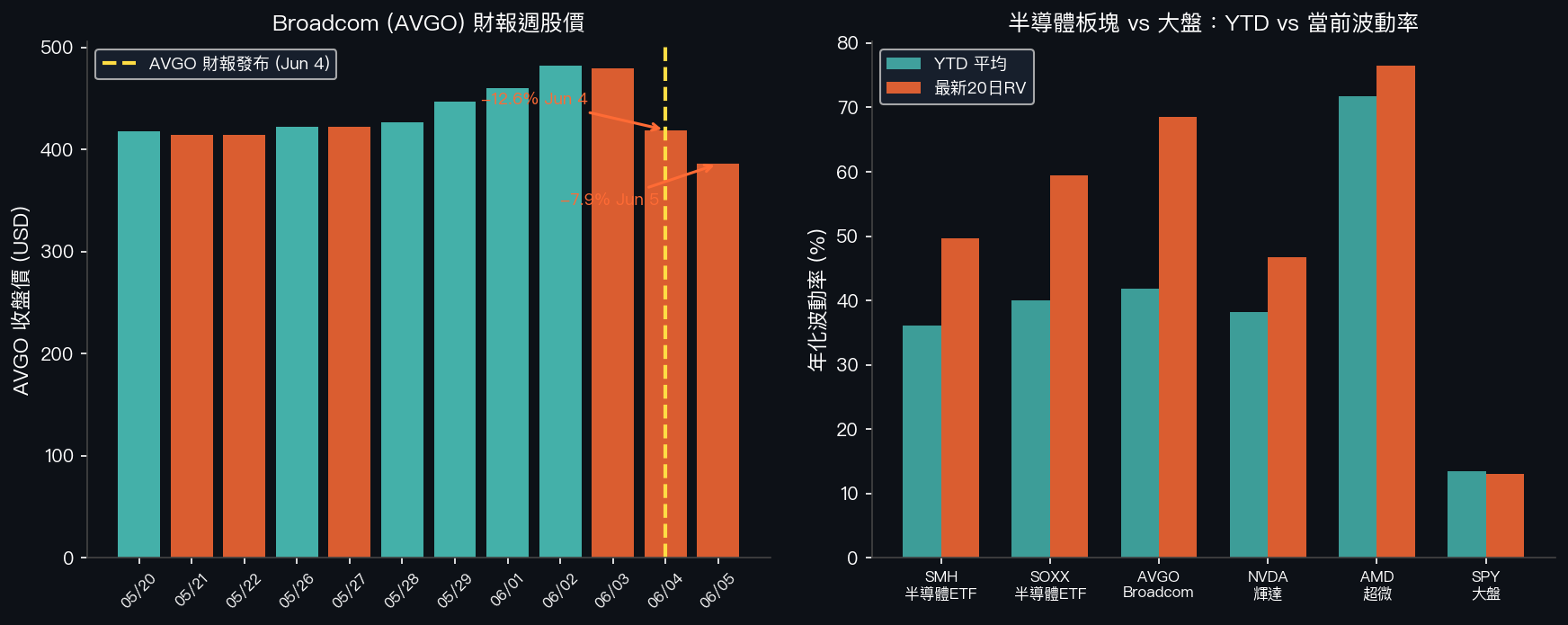

6 月 4 日,Broadcom 公布 Q2 FY2026 財報後,股價在一天半內跌去兩成。

AVGO 當日跌 12.6%,隔天再跌 7.9%。兩天合計近 20%,對市值幾千億的公司來說,是罕見的急跌幅度。

財報數字本身並不算災難。Broadcom 的 AI 相關晶片業務維持增長,問題是指引——Q3 的營收預測落在市場預期的中低端,在過去兩年半導體股一路被 AI 期待撐高的背景下,「沒有超出預期」本身就成了壞消息。

但如果你只看股價,會錯過這次事件真正有意思的地方。

AVGO 崩了兩天,直覺上是個別公司的事。問題是,市場對整個半導體板塊的隱含波動率結構,在同一天出現了明顯的重新定價。

這個重新定價,值得認真看一下。

半導體板塊的波動率,六月初在哪裡

以下是截至 2026 年 6 月 5 日(AVGO 財報後第一個完整交易日)的各資產 20 日實現波動率(年化):

| 資產 | YTD 平均波動率 | 6 月 5 日最新 20 日 RV | 相對 YTD 的變化 |

|---|---|---|---|

| SMH(半導體 ETF) | 36.1% | 49.6% | +13.5 ppts |

| SOXX(半導體 ETF) | 40.0% | 59.4% | +19.4 ppts |

| AVGO(Broadcom) | 41.8% | 68.5% | +26.7 ppts |

| NVDA(輝達) | 38.3% | 46.7% | +8.4 ppts |

| AMD(超微) | 71.8% | 76.4% | +4.6 ppts |

| SPY(大盤 ETF) | 13.4% | 13.0% | -0.4 ppts |

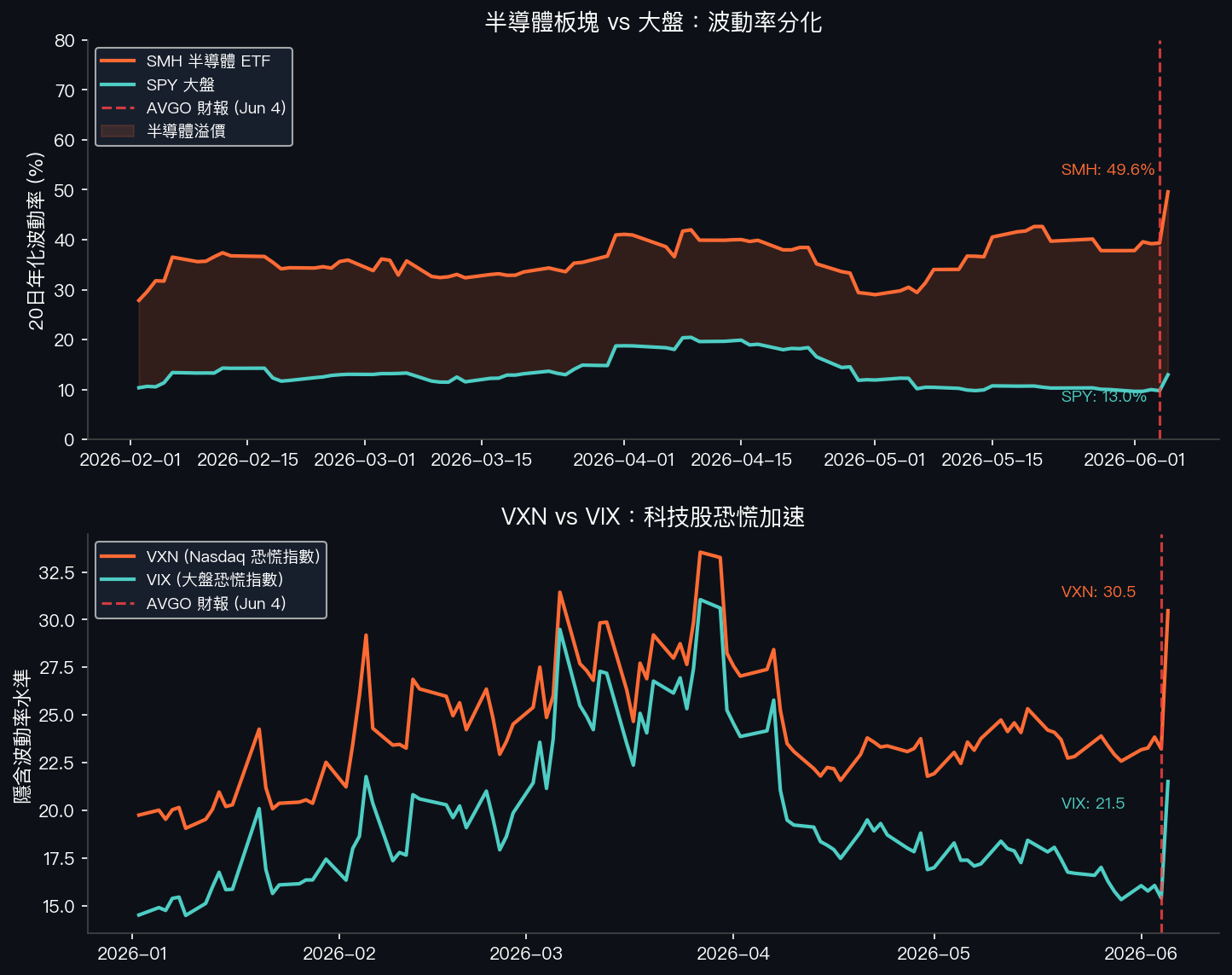

數字說的是:整個半導體板塊的實現波動率,在 AVGO 財報那一天前後明顯跳升。但大盤(SPY)的波動率沒動,幾乎原地不動在 13%。

這個分化,在 2026 年 YTD 的半導體/大盤波動率比值上也看得到:YTD 平均是 2.68 倍,6 月 5 日當天跳到 3.82 倍 。

隱含波動率的結構變了什麼

實現波動率衡量的是「已經發生了什麼」。更有意思的是期權市場在同一天的反應。

VXN 是 CBOE 專門追蹤 Nasdaq 100 的隱含波動率指數,類似 VIX 但針對科技股。6 月 4 日收盤,VXN 還在 23.2,和前幾週差不多。到了 6 月 5 日,一個交易日後,VXN 跳到 30.5 ,創 YTD 96th 百分位。

同一天,VIX(大盤恐慌指標)從 15.4 升到 21.5。

結果是什麼?

VXN/VIX 比值從 YTD 平均的 1.24,在一天內跳到 1.42 。

這個數字的意思是:期權市場對科技股的恐慌程度,相對大盤的放大幅度,比過去半年任何一天都高。科技股的下行風險定價,開始脫離大盤恐慌的水準,自己往上走。

更能說明尾端風險定價的,是 CBOE SKEW 指數。

SKEW 追蹤的是市場為黑天鵝事件(尾端下行)支付的期權溢價幅度。數字越高,代表市場越在乎「出現極端跌幅」的可能性。

6 月 5 日,SKEW 跳到 152.2 ,是 2026 年 YTD 的 90th 百分位,比 AVGO 財報前一天(Jun 4)的 142.1 高出整整 10 點。

這不是大盤性的恐慌——VIX 和 SKEW 過去幾個月都相對平穩。是半導體財報週的尾端下行風險,讓期權定價出現了單一事件驅動的結構性跳升。

AI 資本支出回報率的新敏感度

這次 AVGO 事件,市場反應之所以這麼劇烈,不只是因為指引少了幾個百分點。

背後有一個更結構性的邏輯在重新被定價。

過去兩年,半導體股的高估值,很大程度建立在一個假設上:AI 的資本支出會持續擴張,而芯片商是這條供應鏈最確定的受益者。微軟、Meta、Google、Amazon 砸了天文數字在資料中心建設,AVGO、NVDA 的 AI 芯片訂單就不會少。

Broadcom 的財報指引,在過去多季持續超預期之後,第一次落在市場預期的中低端。市場開始問一個比較難的問題:AI 資本支出的回報率,真的有能對應這個速度嗎?

這個問題,半導體個股的期權市場,正在開始定價。

半導體 vs 大盤的波動率溢價是合理的嗎

從結構來看,半導體板塊的波動率長期高於大盤,這本來就是正常的。個別產品週期、客戶集中度、庫存循環都會讓半導體公司的獲利比大盤波動更大。

但問題不只是絕對水準。

當 SMH 的 20 日實現波動率從 YTD 均值 36% 跳到接近 50%,同時大盤維持在 13%,這個溢價的「突然擴大」,往往是市場在定價一個它不太確定的訊號,而未必只是在反映已知的循環波動。

從 VolPred 系統的觀點來看,這種「板塊 vol 快速上升但大盤 vol 未跟進」的場景,通常會出現兩條後續路徑。

一是板塊 vol 在幾週後回落,財報季衝擊被消化,整體 AI 敘事沒有動搖。二是大盤 vol 被拉上來,半導體板塊的恐慌向外擴散,進入更寬的市場輪動。

目前 VIX 在 21.5,比正常水準高但還沒破關鍵門檻。如何演變,取決於未來幾週其他 AI 相關公司的指引是否出現類似的「不及預期但不災難」的模式。

對沖角度:不對稱保護的成本今天更貴了

如果你持有科技股或 AI 相關倉位,這次 AVGO 事件有一個直接的操作含義。

在 AVGO 財報前,用 SMH 或 SOXX 的 put 期權買入下行保護,成本是在 YTD 平均 vol 水準定價的。財報後,隱含波動率已經跳升,同樣的保護期限和行使價,現在的 premium 會貴很多。

當 SKEW 指數到了 90th 百分位,市場在告訴你它認為尾端風險已經升高。問題是:這個風險溢價是否已經被合理 price in?

這是一個沒有標準答案的問題。但 VolPred 系統追蹤的 VT(波動率目標)策略,在這種場景下的機制是:當 realized vol 超過目標水準,自動降低倉位曝險,等待波動率回歸。

機制上,調整的是曝險的總量,等待波動率回歸正常,而不是去猜下一步漲跌。

Broadcom 的指引讓半導體板塊忽然想起了一件事:AI 資本支出的故事一直都是面向未來的,而財報指引是現實。

當兩者之間的距離開始被注意,期權市場的反應速度,往往比股票市場更快。

數據來源:yfinance(AVGO、SMH、SOXX、NVDA、AMD、SPY 收盤價,2026/1/1–2026/6/5);CBOE SKEW 指數(^SKEW);VXN Nasdaq 100 隱含波動率指數(^VXN);VIX(^VIX)。所有波動率計算為 20 日滾動標準差年化值。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊