CTA ETF 比 SPY 更耐跌嗎?KMLM、DBMF 給的是一半答案

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

CTA ETF 比 SPY 更耐跌嗎?KMLM、DBMF 給的是一半答案

很多人看見 CTA 或 managed-futures 這類產品,第一個直覺是:它們走勢和股票不一樣,所以大跌時應該比較扛得住。

這句話不算錯,但如果只看一半,很容易配錯。

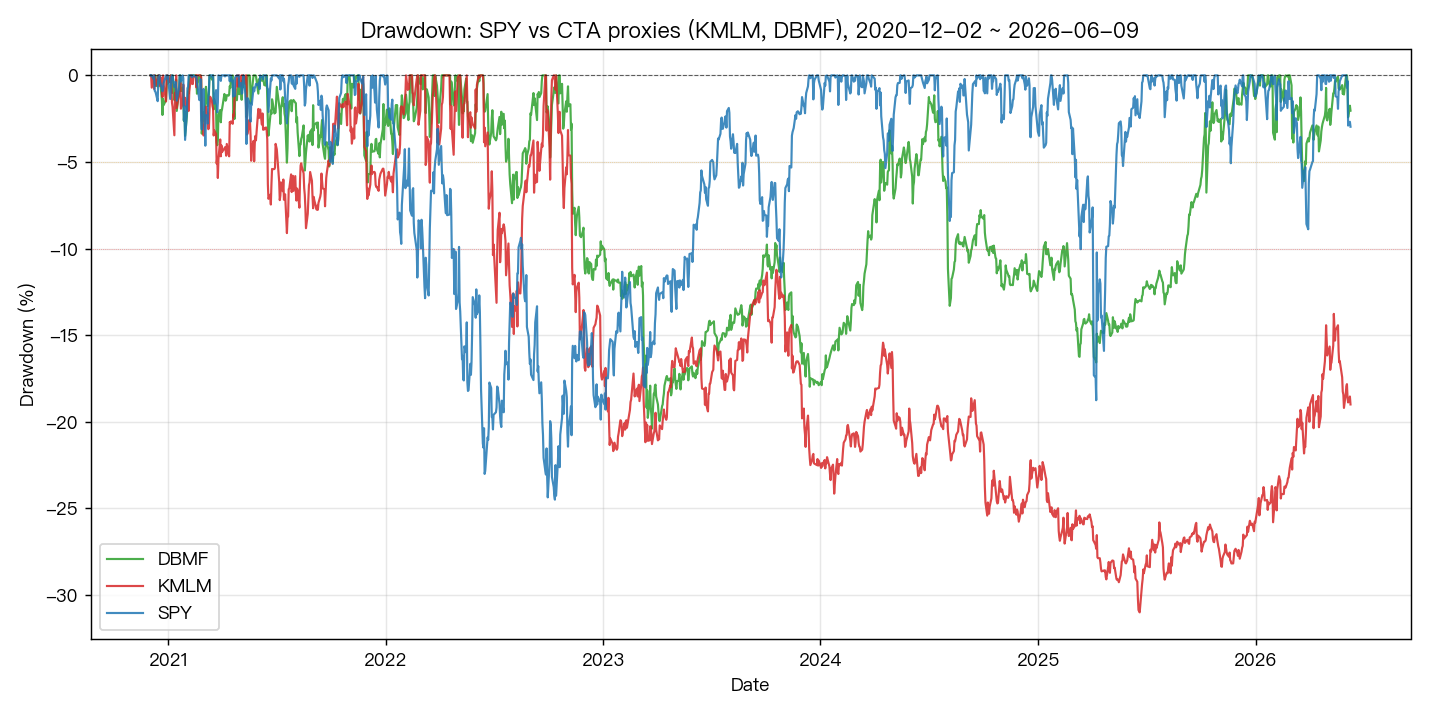

VolPred 用兩檔免費可得的 CTA proxy ETF, KMLM 和 DBMF,拿來和 SPY 做同一段期間比較。樣本是 2020 年 12 月 2 日到 2026 年 6 月 9 日,共 1,385 個交易日。這篇不談報酬率,只談一件事: 跌下去的時候,它們到底跌多深、跌多久、多久才爬回來。

先講結論: CTA proxy 的單次平均跌幅,的確比 SPY 淺一點;但它們待在回撤裡的時間,反而長很多。

平均跌幅比較淺,這點是真的

用 -5% 當作一段回撤開始的門檻,SPY 在這 5.5 年裡一共出現 7 次回撤,KMLM 和 DBMF 都是 5 次。

如果只看每次跌多深,CTA proxy 的數字確實比較漂亮:

| 標的 | 每年回撤次數 | 平均回撤深度 | 中位回撤深度 | 最大回撤 |

|---|---|---|---|---|

| SPY | 1.27 | -10.9% | -8.4% | -24.5% |

| KMLM | 0.91 | -8.4% | -6.2% | -31.0% |

| DBMF | 0.91 | -9.1% | -6.2% | -20.4% |

這裡最容易被忽略的是最後一欄。

KMLM 的平均值不差,但它曾經出現過比 SPY 更深的一次大回撤,最深到 -31.0%。所以如果有人把 CTA 直接講成「天生比較穩」,這句話不夠精確。

真正的代價不是跌多深,是卡多久

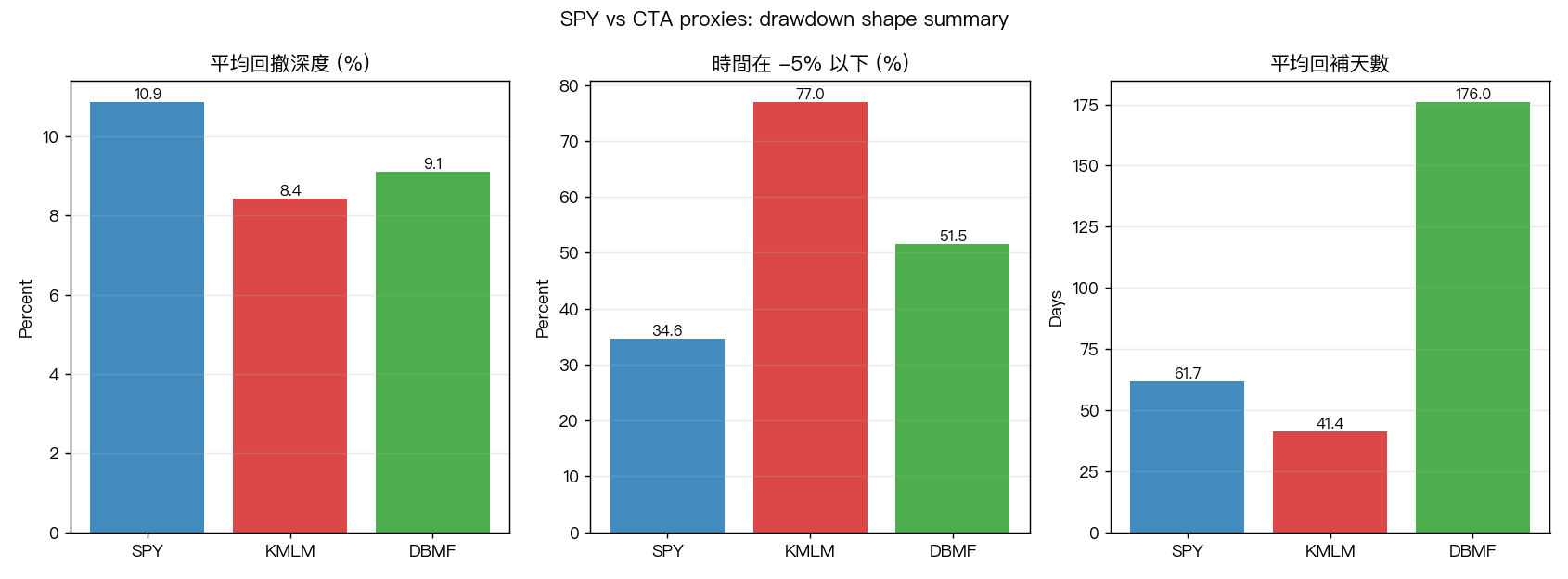

如果把焦點從「最深跌多少」移到「有多少時間在水下」,畫面就完全不一樣。

| 標的 | 時間在 -5% 以下 | 平均回補天數 |

|---|---|---|

| SPY | 34.6% | 61.7 天 |

| KMLM | 77.0% | 41.4 天 |

| DBMF | 51.5% | 176.0 天 |

這組數字很關鍵。

KMLM 有點像跌得不算太深,但常常在水下待著。DBMF 的問題則更明顯,它不是最常跌破門檻,但一旦掉進去,平均要 176 天才回得來。SPY 雖然單次跌幅比較大,整體卻只有大約三分之一的時間在 -5% 以下。

這也是很多配置討論會漏掉的地方。投資人通常只問「最慘會跌多少」,卻少問一個同樣重要的問題: 我要忍多久。

這代表 CTA 不能配嗎

不是。

比較準確的說法是: CTA proxy 不是單純的「低波動替代品」,而是另一種很不一樣的受苦方式。

SPY 的痛點通常是跌得快、跌得深。KMLM 和 DBMF 的痛點則比較像慢性,數字不一定最難看,但你可能要花更久時間等它回到前高。

如果你的目的是在大跌時降低單次傷害,CTA proxy 有一部分幫助。可如果你的心理上更受不了帳面長時間不回本,那它未必比股票舒服。

這篇結果能說到哪裡為止

這份研究有三個邊界,不能跳過。

第一,這裡比較的是 2020 年 12 月 2 日到 2026 年 6 月 9 日,只有 5.52 年,剛好跨過疫情後、升息和反彈這一輪,不算長週期。

第二,KMLM 和 DBMF 是 ETF proxy,不等於所有真實 CTA 基金。

第三,這篇只看回撤形態, 沒有 比較總報酬、風險報酬比或波動率縮放後的結果。所以目前最誠實的結論不是「CTA 比 SPY 好」,而是: 它們受傷的方式不同。

一句話結論

如果你只看平均跌幅,CTA proxy 看起來比 SPY 淺一點;但如果你把「有多少時間卡在回撤裡」一起算進來,答案就沒那麼輕鬆了。

對配置來說,這比「CTA 穩不穩」更實用。你真正該問的不是它會不會跌,而是你想承受哪一種跌法。

本文基於 VolPred 一份回撤比較實驗。數據來源:yfinance 複權收盤價,標的為 SPY、KMLM、DBMF,期間 2020-12-02 至 2026-06-09,樣本 1,385 個交易日。[提出:Claude,執行:Claude;Codex 接手發文]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊